Навигация

Определение платежеспособности и финансовой устойчивости предприятия по состоянию на начало 2007 г

146883

знака

18

таблиц

5

изображений

4.1. Определение платежеспособности и финансовой устойчивости предприятия по состоянию на начало 2007 г.

Используя методические подходы, описанные в разделе 3.3, в ходе подготовки данной работы разделили имеющиеся активы предприятия (по состоянию на конец 2006 г.) на классы, определили объем и структуру его долговых обязательств. В результате были составлены таблицы 11, 12, 13 и 14.

Таблица 11 - Ликвидные средства первого класса, имеющиеся

в СЗАО "СКВО" по состоянию на 01.01.2007 г.

| Показатели | Номера строк бухгалтерского баланса | Сумма, | Сальдо по счетам №№ |

| Денежные средства (ДС) | 260 | 12098 | 50, 51 |

| Краткосрочные финансовые вложения (КФЛ) | 250 | 500 | 58,59 |

| Итого | - | 12598 |

Таблица 12 - Ликвидные средства второго класса, имеющиеся в СЗАО "СКВО" по состоянию на 01.01.2007 г.

| Показатели | Номера строк бухгалтерского баланса | Сумма, | Сальдо по счетам №№ |

| Дебиторская задолженность со сроками погашения более 12 месяцев (ДЗ) | 230 | - | 62, 63, 76 |

| Дебиторская задолженность со сроками погашения до 12 месяцев (ДЗ) | 240 | 14656 | 62, 63, 76 |

| Итого | - | 14656 |

Таблица 13 - Ликвидные средства третьего класса, имеющиеся

в СЗАО "СКВО" по состоянию на 01.01.2007 г. (имущество со средними

сроками реализации)

| Показатели | Номера строк бухгалтерского баланса | Сумма, | Сальдо по счетам №№ |

| Запасы и затраты - всего (ЗЗ) | 210 | 203030 | 10, 11, 20, |

| В том числе неходовые: | |||

| незавершенное производство | 213 | 53921 | 20 |

| расходы будущих периодов | 216 | 1029 | 97 |

| Итого среднереализуемых запасов (стр.210-213-216) | х | 148080 | х |

Таблица 14 - Объем и структура долговых обязательств

СЗАО "СКВО" по состоянию на 01.01.2007 г.

| Показатели | Номера строк бухгалтерского баланса | Сумма, | Сальдо по счетам №№ |

| Долгосрочные займы и кредиты | 590 | 118099 | 67 |

| Краткосрочные займы и кредиты | 610 | - | 66 |

| Кредиторская задолженность | 620 | 22941 | 60, 76, 70, 69, 68, 71, 73, 76 |

| Задолженность перед учредителями | 630 | - | 75 |

| Доходы будущих периодов | 640 | 36 | 86, 98 |

| Резервы предстоящих расходов | 650 | - | 96 |

| Итого долгов | х | 141040 | х |

Собрав в таблицах 11-14 необходимую исходную информацию, можно рассчитать коэффициенты абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия и коэффициент финансовой независимости СЗАО "СКВО" по состоянию на 01.01.2007 г. При этом следует использовать формулы, приведенные в разделе 3.3. Подставляя в них вместо буквенных обозначений их числовые значения из бухгалтерского баланса (ф.№ 1), получим фактические значения финансовых коэффициентов СЗАО "СКВО" на начало 2007 г.

![]()

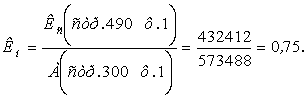

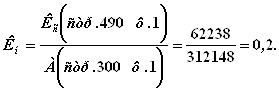

Примечание: Окс = 22977 тыс.руб. (стр.690 ф.№ 1 за 2006 г.); Кс = 432412 тыс.руб. (стр.490 ф.№ 1).

Из значений, полученных в результате решения приведенных четырех формул (1-4), можно сделать вывод о том, что все коэффициенты, характеризующие кредитоспособность, платежеспособность и финансовую независимость СЗАО "СКВО", намного лучше рекомендуемых (нормативных) величин, так как: Кал = 0,55 > 0,2…0,3; Кпл = 1,19 > 0,7…0,8; Кп = 10,0 > 2; Кн = 0,75 > 0,5. Следовательно, по приведенной в таблице 9 классификации (распределения заемщиков по классности кредитоспособности) СЗАО "СКВО" по состоянию на 01.01.2007 г. можно отнести к высшему классу (первому классу).

Как отмечалось в разделе 3.3, к первому классу заемщиков могут быть отнесены те из них, которые имеют сумму баллов от 100 до 150. СЗАО "СКВО" характеризуется наивысшими баллами. Следовательно, общий кредитный рейтинг предприятия может быть оценен как весьма высокий. Поэтому для банка, обслуживающего предприятие, представляет большой экономический интерес предоставлять данному предприятию крупные долгосрочные кредиты на выгодных для заемщика условиях. Исходя из его кредитной истории, а также конкретных коэффициентов, характеризующих платежеспособность и устойчивость финансового состояния предприятия, кредитоспособность СЗАО "СКВО" может быть оценена как относительно устойчивая. Именно об этом свидетельствуют данные за последние четыре года развития предприятия - с 2004-го по 2006-й, что видно из таблицы 15.

Таблица 15 - Динамика коэффициентов платежеспособности

и финансовой независимости СЗАО "СКВО" за 2004-2006 гг.

| Коэффициенты | Нормальное ограничение | Годы | ||

| 2004 | 2005 | 2006 | ||

| абсолютной ликвидности | ³ 0,2 | 0,06 | 0,03 | 0,55 |

| промежуточного покрытия краткосрочных долгов | 0,7…0,8 | 0,35 | 0,4 | 1,19 |

| текущей ликвидности | ³ 2 | 3,1 | 5,1 | 10,0 |

| финансовой независимости | ³ 0,5 | 0,75 | 0,80 | 0,75 |

Данные, приведенные в таблице 15, наглядно свидетельствуют о том, что СЗАО "СКВО", как правило, постоянно находится в устойчивом финансовом состоянии. Поэтому оно может прибегать к долгосрочным и краткосрочным кредитам, направленным на эффективное функционирование хозяйства, на модернизацию применяемых на предприятии производственных технологий, причем без больших финансовых ограничений. У предприятия высокий запас финансовой прочности. Часто ему хватает собственных накоплений финансовых ресурсов в отличие от многих других предприятий. Но и СЗАО "СКВО" нужны инвестиции для существенного обновления техники и технологий, выведения их на мировой уровень конкурентоспособности производимой продукции. Для этого можно и нужно пользоваться долгосрочными кредитами крупных банков. Они заинтересованы заработать свои доходы на кредитовании надежных заемщиков. В полной мере это относится к СЗАО "СКВО". Это предприятие - надежный заемщик. Но и ему нужно решать, куда в первую очередь направлять кредитные ресурсы для получения необходимой финансовой отдачи от их применения, чтобы у предприятия всегда имелись гарантии возврата взятых кредитов и уплаты процентов.

В связи с отмеченным вполне объяснимо, почему банковские организации, обслуживающие СЗАО "СКВО", относятся к нему с большим доверием и желанием расширять деловое сотрудничество. Это хозяйство расходует крупные кредитные ресурсы для укрепления своей материально-технической базы. Через какое-то время это принесет новые хорошие результаты. Прибыль будет расти, благодаря чему хозяйство сможет исправно платить по своим долгам и снова прибегать к привлечению кредитных ресурсов на выгодных условиях. В свою очередь, это позволит и банковским организациям получать доходы для своего эффективного развития.

О большом доверии банков к СЗАО "СКВО" может свидетельствовать фрагмент одного из кредитных договоров предприятия с одним из наиболее успешных ростовских банков - ОАО "Центр-инвест" (СЗАО "СКВО" кредитуется в трех банках - Сберегательном, "Россельхозбанке" и в указанном выше). Договором с банком "Центр-инвест рассматриваемому предприятию была открыта кредитная линия на сумму 20 млн.руб., что представляет немалую сумму и делается только для надежных заемщиков.

Из рассматриваемого договора вытекают, в частности, следующие сведения.

КРЕДИТНЫЙ ДОГОВОР № 421/22

г.Ростов-на-Дону "03" сентября 2006 г.

ОАО коммерческий банк "Центр-инвест", именуемое в дальнейшем Банк, в лице Директора дополнительного офиса ОАО КБ "Центр-инвест" в г.Зернограде Филимонова Н.А., действующего на основании Доверенности № 12-Д от 19.08.2002 г., с одной стороны, и СЗАО "СКВО", именуемое в дальнейшем Заемщик, в лице Генерального директора Касьяненко В.М., действующего на основании Устава, с другой стороны, заключили настоящий договор (далее Договор) о нижеследующем:

Предмет договора

1.1. Банк предоставляет, а Заемщик использует кредит при соблюдении общих принципов кредитования (целевое использование, возвратность, возмездность, наличие надлежаще оформленного обеспечения).

1.2. Кредит предоставляется в виде открытой кредитной линии с максимальной ссудной задолженностью в размере 20000000,00 (Двадцать миллионов рублей 00 копеек).

1.3. Кредит предоставляется на пополнение оборотных средств.

1.4. Срок возврата кредита - на условиях "до востребования".

1.5. За пользование кредитом Заемщик уплачивает Банку проценты по ставке 16 (Шестнадцать) процентов годовых.

1.6. Кредит предоставляется при наличии надлежаще оформленного обеспечения. Кредит обеспечивается: Договором залога имущества

Договором залога сельхозтехники

Договором залога автотранспортных средств

Договором залога товаров в обороте.

Права и обязанности сторон

2.1. Стороны обязуются соблюдать условия настоящего Договора.

2.2. Банк обязан:

- с момента подписания настоящего Договора предоставлять Заемщику по его заявке кредитные ресурсы в соответствии с имеющимися у Банка возможностями;

- предоставлять Заемщику по его запросу информацию о текущей задолженности Заемщика по кредиту и процентам;

- сохранять коммерческую тайну по кредитным операциям Заемщика и Банка.

2.3. Заемщик обязан:

2.3.1. возвратить полученный кредит не позднее чем на седьмой календарный день после дня получения от Банка письменного Уведомления о возврате кредита,

2.3.2. уплачивать проценты в соответствии с разделом 3 Договора.

При расчете процентов количество дней в году принимается за 365 (366), а в месяце - в зависимости от числа календарных дней. Начисление процентов начинается с даты предоставления кредита и заканчивается датой погашения кредита.

2.3.3. предоставлять Банку свои бухгалтерские балансы с приложениями на каждую отчетную дату, а также другие необходимые для оценки кредитоспособности данные по запросу Банка,

2.3.4. при реорганизации или ликвидации незамедлительно погасить задолженность по кредиту, с оплатой процентов за фактический срок пользования кредитом,

2.3.5. в случае непогашения кредита на условиях "до востребования", оговоренных в настоящем договоре, уплачивать Банку проценты в размере 40 (Сорок) процентов годовых за пользование кредитом за весь период просрочки от обусловленного в письменном Уведомлении срока до его фактического возврата.

2.4. Банк имеет право:

2.4.1. потребовать возврата предоставленных Заемщику кредитных средств путем предоставления Заемщику письменного уведомления о возврате кредита.

2.4.2. взыскать в безакцептном (бесспорном) порядке выданный кредит, проценты по нему, проценты согласно п.2.3 и 4.2 настоящего Договора, пени с расчетного счета Заемщика при наличии одного из перечисленных оснований.

БАНК_________Н.А. Филимонов ЗАЕМЩИК_________В.М. Касьяненко

4.2. Обоснование целесообразности вложения

кредитных ресурсов в модернизацию молочной отрасли

СЗАО "СКВО"

Анализируя показатели бухгалтерского баланса СЗАО "СКВО" (см. раздел 1 работы), можно было отметить, что наиболее динамичный и устойчивый рост экономической эффективности основных производственных отраслей предприятия наблюдался в молочном животноводстве. Вся продукция этой отрасли пользуется большим спросом. Несмотря на относительно низкие цены продаж и высокую себестоимость производимых продуктов, предприятие ежегодно обеспечивало реализацию молока при его значительных товарных объемах и относительно высокой рентабельности. Увеличить объемы продажи молока можно при общем увеличении объёмов производства, так как в этом случае постоянные затраты (амортизация оборудования, управленческие и некоторые другие расходы) не изменились бы. Поэтому себестоимость продукции могла бы уменьшиться, а при увеличении её объёмов прибыль бы возросла более быстрыми темпами, чем увеличились бы объёмы продаж. Для выявления возможностей наращивания производства молока в хозяйстве изучили его годовую бухгалтерскую отчетность, начиная с 2000 г. В итоге установили динамику производства за 3 года (таблица 16).

Таблица 16 - Динамика показателей производства и продажи молока в СЗАО "СКВО" в 2004-2006 гг.

| Показатели | Годы | 2006 г. в % к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | |

| Объемы продажи молока, т | 8000,2 | 6451,0 | 4978,1 | 62,6 | 77,2 |

| Выручка от продажи молока, тыс.руб. | 52797 | 54674 | 41047 | 77,7 | 75,1 |

| Себестоимость проданного молока, тыс.руб. | 32660 | 39303 | 34180 | 104,7 | 87,0 |

| Прибыль от продажи молока, тыс.руб. | 20137 | 15371 | 6867 | 34,1 | 44,7 |

| Средние цены за 1 т проданного молока, руб. | 4083 | 6093 | 6866 | 168,2 | 119,7 |

| Рентабельность продаж, % | 38,1 | 28,1 | 16,7 | 43,8 | 59,4 |

Источник: форма № 13-АПК и расчеты автора

Из таблицы 16 видно, что по сравнению с базисным, 2004 г., товарное производство молока в хозяйстве постоянно уменьшалось. В 2006 г. его объёмы были ниже базисного уровня на 43,4 %. Причем эта тенденция наблюдалась ежегодно.

Непосредственное влияние на объем производства молока оказывают поголовье и продуктивность животных. Поэтому изучены и эти показатели (см. таблицу 17).

Из таблицы 17 видно, что в 2006 г. среднегодовое поголовье коров насчитывало в хозяйстве свыше 1050 животных, хотя для содержания животных имелись необходимые производственные помещения в больших масштабах. Однако в предшествующие годы их использование резко уменьшилось, так как численность коров в хозяйстве, вследствие не до конца выясненных ветеринарных причин сильно уменьшилась. Эта тенденция продолжалась в 2005 и в 2006 гг. Однако со второй половины 2006 г. болезней КРС не наблюдалось, что вселило надежды на улучшение ситуации.

Таблица 17 - Динамика поголовья коров и их удоев

в СЗАО "СКВО" в 2004-2006 гг.

| Показатели | Годы | 2006 г. | ||

| 2004 | 2005 | 2006 | ||

| Среднегодовое поголовье коров, гол. | 1051 | 973 | 792 | 75,4 |

| Удой коров, кг | 7635 | 6904 | 6537 | 85,6 |

Источник: форма № 13-АПК и расчеты автора

В указанных условиях предприятию представилось целесообразным осуществить новые крупные инвестиционные затраты в модернизацию ферм КРС, прежде всего за счет долгосрочных банковских кредитов. Это требуется для доведения среднегодового поголовья коров до 2000 животных, а их годовых удоев - не ниже чем до 7500 кг. Для этого пришлось бы дополнительно закупить 1000 голов нетелей высокопродуктивных пород и осуществить модернизацию технологического оборудования в двух коровниках общей вместимостью 1000 голов.

Исходя из опыта известных краснодарских хозяйств (например, СПК "За мир и труд" Павловского района), а также самого СЗАО "СКВО" можно предполагать: среднегодовые удои коров на новой ферме могут составлять по 8000 кг молока и более; средняя цена реализации 1 т молока и молокопродуктов в пересчете на молоко составит не менее 8500 руб. (без НДС); проценты за трехлетний кредит составят 5-7 % годовых, или округленно 15-21 % за три года от общей суммы кредита; 75 % расходов на инвестиции будут погашены за счет долгосрочного кредита, а 25 % - за счет накопленных средств самого предприятия (амортизация плюс прибыль); ориентировочная стоимость 1 головы племмолодняка будет равна 45,4 тыс.руб.; стоимость модернизации каждого из 1000 скотомест составит 10500 руб.

Главное - это выбрать и осуществить такой инвестиционный проект, который воплощал бы в себе наиболее эффективные инновационные решения. Руководство СЗАО "СКВО" смогло разработать такие решения и представило их в обслуживающий банк в виде бизнес-плана. Его основное содержание можно свести к следующим пунктам.

1. Территория модернизируемой фермы обеспечивается современными элементами благоустройства - внутрипроизводственными дорогами и площадками с твердым покрытием, озеленением и защитой от несанкционированного проникновения посторонних лиц. Обеспечивается также ветеринарная защита (дезбарьеры, санпропускники, дезинфицирующие корыта). Для обслуживающего персонала предусматриваются удобные бытовые помещения, комната отдыха, столовая, офисы для специалистов, оснащаемые компьютерами и другими средствами управления.

2. Внутреннее устройство коровников предусмотрено в варианте, приспособленном к беспривязно-боксовому содержанию коров вместо ранее применявшейся привязной системы. Беспривязно-боксовое содержание должно обеспечивать для животных больший комфорт, лучшее поедание кормов, способствовать существенному увеличению производительности труда персонала, особенно на операциях доения (благодаря доильному центру), кормления, удаления навоза.

3. Вентиляционные шторы, регулируемые лебедочным механизмом, а также высокие потолки коровников позволят поддерживать в помещениях оптимальный воздухообмен, что также должно положительно влиять на здоровье и продуктивность коров.

4. Конструкция доильного центра основана на использовании стойлового оборудования параллельного типа (размерами 2х20 доильных мест), подтвердившего высокую эффективность на ведущих зарубежных и лучших отечественных фермах. Особенностью предусмотренного проектом доильного центра является полная автоматизация доения, компьютерный учет и управление технологическими процессами. Конструкция доильного центра включает в себя т.н. отсекающие (селекционные) ворота, позволяющие осуществлять ветеринарную и зоотехническую сортировку животных (в т.ч. для искусственного осеменения, прививок и др.). Росту производительности труда персонала должны способствовать т.н. подгоняющие ворота, с помощью которых при минимальных затратах ручного труда можно регулировать перемещение животных для бесперебойности процесса их доения.

5. Молоко, выдаиваемое в доильном центре, без соприкосновения с воздухом будет фильтроваться, перемещаться по молокопроводу в танки-охладители общей емкостью 22 т. Полученная продукция будет быстро охлаждаться до температуры 40С и опять-таки без соприкосновения с воздухом перекачиваться в цистерны автомобилей-молоковозов, доставляющих сырье для переработки на молзавод. После завершения каждого цикла доения все молокопроводы, аппаратура и оборудование будут промываться в автоматическом режиме с применением сертифицированных моющих и дезинфицирующих средств. Одновременно будет осуществляться санитарно-гигиеническая очистка коров в накопителе и других частях доильного зала.

6. Кормление коров с традиционного сезонного типа будет переведено на однотипные круглогодовые рационы, сбалансированные по всем питательным элементам для разных возрастных и продуктивно-физиологических групп. Для реализации такого типа кормления будут использоваться два мобильных измельчителя-смесителя-раздатчика, способных при полной механизации и автоматизации отбирать компоненты рациона из хранилищ, доизмельчать их, смешивать в заданных пропорциях (по 50 рецептам из 30 компонентов), доставлять и раздавать готовые кормосмеси на кормовые столы коровников. При указанном типе кормления создаются условия для гарантированного полноценного кормления коров независимо от метеоусловий, урожайности и заготовки кормовых культур в конкретном году.

7. Технологические особенности коровников улучшают условия для механизированного удаления навоза из помещений, для его временного накопления и утилизации с последующей доставкой на поля в качестве ценного органического удобрения в гораздо больших объемах и при существенно большей сохранности питательных веществ, чем это наблюдалось в СЗАО "СКВО" при традиционной технологии содержания коров. Появятся реальные возможности для ежегодного внесения на поля около 20 тыс.т органических удобрений, достаточных для "заправки" 1000 га паровых полей.

8. Предусмотренная проектом автоматизированная система управления стадом коров позволит оптимизировать воспроизводственные процессы стада, дифференцировать кормление коров в зависимости от их индивидуальной продуктивности и других физиологических особенностей, своевременно принимать зоотехнические и ветеринарные решения, направленные на перегруппировку, уход, лечение и выбраковку животных. В любой момент времени управленческий персонал может получать на мониторе компьютера или в распечатанном виде (в т.ч. в графической форме) информацию как по каждой отдельной корове, так и по группам животных, а также по всему стаду.

9. Эргономические особенности оборудования, предусмотренного проектом, должны стимулировать персонал к повышению квалификации, будут усиливать его интерес к работе, способствовать его закреплению на данном объекте. Этому же должно способствовать предусмотренное проектом существенное увеличение оплаты труда при уменьшении общей величины фонда заработной платы. Такой эффект должен возникнуть благодаря достигаемой на модернизированном объекте необычно высокой для молочных ферм России производительности труда. На одну доярку должно производиться за год не менее чем по 750 т молока (в 12 раз больше нынешних результатов хозяйства), а на 1 ц придется по 0,63 чел-ч, что соответствует средним показателям ведущих молокопроизводящих стран мира.

10. Круглогодовое однотипное кормление животных полнорационными кормосмесями, не зависящее от колебаний погоды, сборов кормовых культур в конкретном году должно существенно повысить окупаемость кормов. На каждый центнер производимого на модернизированной ферме молока должно расходоваться менее 1 ц к.е. Вместе с высокой производительностью труда это будет выступать в качестве главного фактора сокращения затрат на каждую единицу производимой продукции.

Доильный центр модернизируемой фермы отражает наиболее прогрессивные технические решения, известные в мировой практике. С его помощью можно выдаивать 1000 коров за 4,7 часа (без учета автоматической промывки оборудования). При трехкратном доении коров общая продолжительность работы доильного центра в течение суток составляет примерно 16 часов. При двухсменной восьмичасовой работе персонала доение всего стада могут осуществлять не более 6 операторов (при двух подменных). Это означает, что каждый оператор способен обеспечить доение примерно 60 коров за 1 час. При этом в дальнейшем, по мере освоения рассматриваемой технологии доения, количество операторов каждой смены может быть уменьшено до двух человек, т.к. производительность доильного оборудования типа "Европараллель 2х20" позволяет такому количеству работников обслужить в доильном зале по 172 коровы за 1 час.

Аппаратура доильного центра предусматривает возможность идентификации каждого животного, индивидуального учета его продуктивности. При этом предусмотрено автоматическое снятие подвесной части доильного аппарата с вымени коров. Каждое доильное место оснащено электронным микропроцессором, связанным с центральным компьютером, фиксирующим в своей памяти комплексную информацию о результатах доения каждого животного. Предусмотрена обратная связь, с помощью которой программа, заложенная в компьютере, при необходимости направляет различные сигналы предупреждения оператору, позволяющие ему своевременно принимать меры по предотвращению нарушений в технологическом процессе.

Боксы (зоны отдыха) для коров благодаря ряду важных конструкционных особенностей позволяют сохранять хорошее самочувствие животных и их чистоту. Каждый бокс имеет шагоотступник, предназначенный для того, чтобы экскременты животных попадали не в зону отдыха, а в основном в технологический проход для уборки навоза. Другое устройство, именуемое грудным упором, также позиционирует положение животного в боксе строго перпендикулярно технологическому проходу для удаления навоза. Поверхность боксов устлана мягкими резиновыми матами, обеспечивающими теплоизоляцию и гигиену животных.

Регулируемые шторы позволяют менять скорость (кратность) воздухообмена в зависимости от температурного режима вне помещений. При этом обслуживающий персонал может соблюдать нормативы воздухообмена путем изменения положения штор.

Реализация бизнес-плана должна обеспечить необходимые финансовые поступления для погашения кредита и дальнейшего прибыльного ведения как молочной отрасли, так и всего хозяйства.

Результаты соответствующих финансовых расчетов приведены в табл.19.

Результаты расчетов приведены в таблице 19.

Таблица 19 - Предполагаемый срок окупаемости долгосрочного

кредита, выделяемого банком для продолжения модернизации молочной

отрасли СЗАО "СКВО"

| Показатели | Значение |

| Приобретение высокопородных племенных животных, гол. | 1000 |

| Ориентировочная стоимость 1 головы, руб. (без НДС) | 45500 |

| Требуется денежных средств на приобретение 1000 животных, тыс.руб. | 45500 |

| Требуется денежных средств на модернизацию коровника на 1000 скотомест (стоимость модернизации 1 скотоместа 10500 руб.), тыс.руб. | 10500 |

| Общая сумма инвестиционных затрат, тыс.руб. | 56000 |

| Из них за счет кредитных ресурсов (75 %), тыс.руб. | 42000 |

| Сумма процентов за трехлетний кредит по ставке 5 % годовых | 6300 |

| Общая сумма инвестиционных затрат, включая проценты за кредит, тыс.руб. | 62300 |

| Удои молока от высокопородных коров, кг в год | 8000 |

| От 1000 коров, т | 8000 |

| Средняя цена продаж 1 т, руб. | 8500 |

| Выручка от продажи всего дополнительного молока, тыс.руб. | 68000 |

| Возможная прибыль (при рентабельности затрат 40 %) | 27200 |

| Срок окупаемости инвестиций (с процентами за кредит), лет | 2,3 |

Из таблицы 19 можно сделать следующие заключения.

Для приобретения 1000 голов племмолодняка (нетелей за 2-3 месяца до растела) предприятию потребуется примерно 45,5 млн.руб. Для модернизации двух коровников на 1000 скотомест потребуется округленно 10,5 млн. руб. Таким образом, общая сумма инвестиционных затрат составит 56 млн. руб. Если хозяйство 25 % этой суммы мобилизует за счет своих собственных ресурсов, то в виде банковских кредитов ему потребуется 75 % общей величины инвестиций, т.е. 42 млн.руб. Трехлетняя величина процентов за такой кредит (при ставке 5 % годовых) составит 6,3 млн.руб. Тогда общая сумма затрат на рассматриваемые инвестиции составит 62,3 млн. (что не больше суммы кредитов, взятых хозяйством в 2006 г. для покрытия других инвестиционных затрат).

Дополнительный объем производства составит 8000 т товарного молока. При средней цене реализации в 8500 руб. за 1 т и рентабельности затрат порядка 40 % (в 2004 г. хозяйств0 добилось более высокого результата), годовая прибыль от дополнительного объема продаваемого молока составит 27,2 млн.руб. Это значит, что инвестиции (включая проценты) окупятся за 2,3 года, что следует признать приемлемым сроком. Следовательно, как само хозяйство, так и кредитующий его Сберегательный Банк России должны получить хорошие финансовые результаты от рассматриваемого направления в использовании кредитных ресурсов. При этом кредитование хозяйства по указанному направлению будет соответствовать целям приоритетного национального проекта "Развитие АПК", инициированного Президентом России в конце 2005 г. и закону "О развитии сельского хозяйства"[19].

Похожие работы

... суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности. 2.3. Порядок кредитного обеспечения сельскохозяйственных предприятий Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На ...

0 комментариев