Навигация

Экспресс-анализ кредитной истории предприятия

146883

знака

18

таблиц

5

изображений

3.1. Экспресс-анализ кредитной истории предприятия

Решая вопрос о кредитоспособности предприятия, т.е. о целесообразности предоставления ему денежного кредита, кредитный инспектор банка прежде всего должен выяснить, какова кредитная история предполагаемого заемщика. Для этого необходимо выяснить, как часто и в каких объемах данное предприятие уже получало кредиты и насколько своевременно и полно оно их погашало, включая плату за пользование кредитными ресурсами, т.е. уплату ссудных процентов[16].

Если рассматриваемое предприятие выступало ссудозаемщиком данного банка, то его кредитная история банковской организации достаточно известна. В случае, если в предыдущие годы заемщик был клиентом данного банка и в строгом соответствии с заключаемыми кредитными договорами исполнял все предусмотренные в них условия, руководство банка будет стремиться и дальше поддерживать кредитные отношения с таким клиентом. Ведь уплачивавшиеся им проценты за пользование кредитами выступали в качестве главных источников банковских доходов. Без таких доходов банки не могли бы нормально функционировать. Поэтому подобные клиенты для банка всегда желанные контрагенты.

Однако часто бывает так, что данный клиент оказался в числе новых контрагентов банка. Вот почему перед тем, как приступить к относительно детальному изучению его возможностей своевременно и в полном объеме погашать обязательства по кредитам, кредитный инспектор постарается выяснить, каким образом новый клиент справлялся со своими обязанностями ссудозаемщика в его предыдущей практике кредитных отношений. Экспресс-анализ кредитной истории предполагаемого заемщика можно выполнить буквально в течение 10-20 минут, составив небольшие таблицы путем извлечения соответствующих показателей из бухгалтерских балансов предприятия за последние два-три года. Пример таких извлечений из балансов показан в таблицах 4 и 5.

Таблица 4 - Поступление и погашение кредитов и займов СЗАО "СКВО"

в 2004-2006 гг.

| Показатели | Годы | ||

| 2004 | 2005 | 2006 | |

| Поступления от займов и кредитов | 87586 | 92000 | 138165 |

| из них от банков | 30000 | 92000 | 138165 |

| Погашения займов и кредитов (без процентов) | 58540 | 95613 | 89388 |

| Остаток непогашенных кредитов и займов (с процентами) | 109028 | 125453 | 141076 |

| в т.ч. просроченных | - | - | - |

| Обслуживание кредитов (проценты уплаченные) | 11291 | 16123 | 11140 |

Источник: ф. № 4 баланса, ф. № 5 Приложения к балансу, табл.1, ф.№ 2 "Отчет о прибылях и убытках"

Таблица 5 - Движение дебиторской и кредиторской задолженности

СЗАО "СКВО" в 2006-2006 гг., тыс.руб.

| Показатели | На конец года | ||

| 2004 | 2005 | 2006 | |

| Остаток дебиторской задолженности | 26623 | 20115 | 14656 |

| в том числе расчеты с покупателями и заказчиками | 9226 | 4008 | 3762 |

| Остаток кредиторской задолженности | 21711 | 69713 | 42971 |

| в том числе расчеты с поставщиками и заказчиками | 8396 | 45278 | 17271 |

| НДС по приобретенным ценностям | 3417 | 3286 | 2383 |

Источник: форма № 5 "Бухгалтерского баланса за 2004, 2005 и 2006 гг. Форма № 1, строка 220 (по НДС)

В таблице 4 приведены данные о поступлении и погашении кредитов и займов СЗАО "СКВО" в 2004-2006 гг. Соответствующие данные были извлечены из отчетов о движении денежных средств (форма № 4) за соответствующие годы. Данные для заполнения строки "Обслуживание кредитов" были извлечены из строки "Операционные расходы (проценты к уплате)" форма № 2 "Отчет о прибылях и убытках" (за 2004 г. ее удалось выявить дополнительно, т.к. в форме № 2 соответствующие данные отсутствовали).

В таблице 5 приведены данные о движении дебиторской и кредиторской задолженности предприятия, извлеченные из таблицы 2 формы № 5 "Приложения к бухгалтерскому балансу". В эту же таблицу включена еще одна строка - НДС по приобретенным ценностям (эти данные содержатся в строке 220 формы 1 бухгалтерского баланса предприятия).

Из таблицы 4 кредитный инспектор в экспрессном режиме установит, что кредитная история СЗАО "СКВО"" в последние три года была удовлетворительной. В 2004-2006 гг. предприятие прибегало к относительно крупным заимствованиям кредитных ресурсов, но своевременно их погашало, не допуская просрочки платежей. При этом в полном объеме были погашены и суммы процентов за пользование кредитами. В 2006 г. сумма взятых кредитов была более чем в 1,6 раза больше, чем в 2004 г. Это свидетельствовало о том, что предприятие нуждалось в больших суммах кредитования и не боялось рисковать, прибегая к их большим размерам. Банки тоже шли навстречу предприятию. Так могло происходить вследствие того, что СЗАО "СКВО" на полученные кредиты приобретало новые основные средства. Они могли выступать залогом возврата взятых у банка денежных средств. Получаемой выручки хозяйству было достаточно для покрытия текущих расходов. А для увеличения стоимости имеющихся основных средств своих денег не хватало.

Тем не менее кредитная история предприятия могла быть воспринята обслуживающим банком как положительная. Она свидетельствовала о том, что изучаемое предприятие относится к получению кредитов с большой ответственностью, не допуская их несвоевременного или неполного погашения, включая платежи по процентам[17].

Из таблицы 5 видно, что аналогичное поведение характеризует предприятие в его отношениях с дебиторами и кредиторами, особенно по коммерческим операциям (т.е. по расчетам с покупателями и поставщиками). Первый вид задолженности предприятия в 2006 г. уменьшился в сравнении с 2004 г., а второй вид (кредиторская задолженность), наоборот, возросла. Это также свидетельствует о том, что руководство и, в первую очередь, бухгалтерия предприятия строго ведут учет движения счетов дебиторов и кредиторов и принимают эффективные меры для успешного управления ими.

Правда, вызывает сомнение достоверность показателей по НДС. В 2006 г. его величина значительно меньше, чем в 2004 и 2005 гг., хотя задолженность предприятия перед поставщиками (в которую входит и НДС по приобретенным ценностям) существенно возросла. Указанные сомнения должны подтолкнуть кредитного инспектора к более детальному ознакомлению со всеми разделами бухгалтерского баланса предприятия-заемщика.

3.2. Комплексное изучение бухгалтерского баланса

в целях уточнения кредитного рейтинга предприятия

В связи с тем, что в отчетных документах СЗАО "СКВО" встречаются сомнительные показатели, финансовая служба предприятия, т.е. его бухгалтерия, должна с особой тщательностью относиться ко всем бухгалтерским записям, не допуская ошибок в проводках.

При отражении операций, связанных с учетом движения краткосрочных кредитов и займов, в журнале-ордере № 4-АПК хозяйства за 2006 г. (когда кредитные отношения характеризовались у него наибольшей интенсивностью) можно было выявить корреспонденцию счетов, показанную в таблице 6. При этом следует иметь в виду, что предприятие прибегало не только к краткосрочным, но и долгосрочным кредитам. Поэтому счет 67 "Расчеты по долгосрочным кредитам и займам" был задействован, как счет 66. Правда, все кредитные операции ограничивались дебетом и кредитом счета 66, что, видимо, ошибка.

Таблицу 6 можно прокомментировать следующим образом.

Из таблицы 6 видно, что в декабре 2006 г. обследованное предприятие прибегало к кредитам в больших масштабах. По кредиту счета 66 (строка 8) показана сумма, превышающая 31,5 млн.руб. Эта сумма была близка к сумме прибыли, оставшейся в распоряжении предприятия (как было видно из таблицы 3, сумма чистой прибыли СЗАО "СКВО" за 2006 г. составила 55,6 млн. руб.), а чистая прибыль для инвестиций была намного меньше. Не случайно хозяйство заключило с банком дополнительный договор, направленный на отсрочку погашения взятых у него краткосрочных кредитов. Эти операции отражены в строках 5 и 11 по дебету и кредиту одного и того же счета 66.

Из полученной за год общей величины краткосрочных кредитов и займов в сумме 31508 тыс.руб. (строка 8 таблицы 6) непосредственно на расчетный счет предприятия в обслуживающем его банке было зачислено 14152 тыс.руб. (строка 1 таблицы 6). При этом были выполнены бухгалтерские записи: дебет счета 51 "Расчетные счета" кредит счета 66 "Расчеты по краткосрочным кредитам и займам". Эти записи в течение года осуществлялись неоднократно, так как указанная выше сумма (14152 тыс.руб.) была перечислена на расчетный счет предприятия не за один раз, а по частям в течение нескольких недель.

Часть банковских кредитов на общую сумму 1151 тыс.руб. (строка 2 табл.6) на расчетный счет предприятия не зачислялась. По поручению клиента банк самостоятельно оплачивал счета-фактуры, выставляемые ему разными контрагентами - поставщиками материальных ресурсов (строка 2 таблицы 6 на сумму 1151 тыс. руб., отраженная записью: дебет счета 60 кредит счета 66). Кроме того, банк погасил по поручению предприятия его задолженность перед бюджетом (по НДС и ЕСН) на общую сумма 426 тыс.руб. (строка 3 таблицы 6, запись: дебет счета 68 "Расчеты по налогам и сборам", дебет счета 69 "Расчеты по ЕСН" кредит счета 66).

Таблица 6 - Корреспонденция счетов по учету движения краткосрочных кредитов и займов в СЗАО "СКВО" в декабре 2006 г.

| Содержание операций | Корреспондирующие счета | Сумма, | |

| дебет | кредит | ||

| 1. Полученные банковские кредиты зачислены на расчетный счет | 51 | 66 | 14152 |

| 2. Платежи поставщикам и подрядчикам за счет краткосрочных кредитов | 60 | 66 | 1151 |

| 3. Оплата задолженности по налогам за счет полученных краткосрочных кредитов | 68, 69 | 66 | 426 |

| 4. Оплата задолженности прочим кредиторам за счет полученных краткосрочных кредитов | 76 | 66 | 1183 |

| 5. Переоформление краткосрочного кредита на другой срок погашения | 66 | 66 | 11194 |

| 6. Отнесение сумм уплаченных процентов по краткосрочным кредитам и займам на финансовые результаты (операционные расходы) | 91 | 66 | 3361 |

| 7. Получение кредитов и займов в товарной форме (включая начисленные проценты) | 10-4 | 66 | 1618 |

| 8. Итого по кредиту счета 66 "Расчеты по кратковременным кредитам и займам" | х | 66 | 31508 |

| 9. Погашение краткосрочных кредитов и займов путем перечислений с расчетного счета | 66 | 51 | 13157 |

| 10. Погашение краткосрочных кредитов и займов наличными деньгами | 66 | 50 | 1562 |

| 11. Переоформление даты погашения краткосрочных кредитов | 66 | 66 | 13846 |

| 12. Итого по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" | х | 14148 | |

| 13. Сальдо по счету 66 на 01.01.2006 г. | х | 66 | 50000 |

В 2006 г. СЗАО "СКВО" пользовалось не только банковским, но и коммерческим (товарным) кредитом. Оно получило в долг от Мечетинской нефтебазы дизельное топливо на общую сумму 1618 тыс.руб. (без учета НДС). Соответствующая операция, отраженная в обобщенном виде (в действительности она осуществлялась несколько раз за год), показана в строке 7. При этом была выполнена запись: дебет субсчета 10-4 "Нефтепродукты" кредит счета 66.

В строке 6 таблицы 6 отражена общая сумма начисленных к уплате процентов, которые предприятие-заемщик должно уплатить кредиторам - банку и поставщику нефтепродуктов. При этом применена бухгалтерская проводка: дебет счета 91 "Прочие доходы и расходы" кредит счета 66 "Расчеты по краткосрочным кредитам и займам" на сумму 3361 тыс.руб. Эта сумма вошла в общую величину взятых предприятием краткосрочных кредитов и займов.

В строках 9-10 таблицы отражены операции по погашению полученных кредитов и займов как с помощью перечислений с расчетного счета, так и наличными деньгами (в сумме 1562 тыс.руб.) - при погашении обязательств по товарному кредиту счета 66. Всего было погашено краткосрочных кредитов на сумму 14719 тыс.руб., а 13846 тыс.руб., судя по отчетам предприятия, было переоформлено для погашения в 2007 г. Сальдо на 01.01.2007 г. составило без учета непогашенных процентов 50000 тыс.руб.

Нетрудно видеть, что между некоторыми суммами, отраженными в отчете о движении кредитов и займов предприятия полной увязки нет, как это отмечалось и при сопоставлении сальдо по дебету счета 19 "НДС по приобретенным ценностям" и по кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Сальдо по первому из указанных счетов существенно возросло (строка 220 формы № 1 бухгалтерского баланса за изученные годы), а сальдо по второму счету - сильно уменьшилось. В реальной действительности такого соотношения не может быть, так как сальдо по дебету счета 19 представляет собой неотъемлемую часть сальдо по кредиту счета 60. Если сальдо по кредиту счета 60 уменьшилось, в сходной пропорции должно было уменьшиться и сальдо по дебету счета 19. Этого же в балансах предприятия не наблюдается. Здесь явно скрыта бухгалтерская ошибка. Поэтому кредитный инспектор, оценивающий способность клиента - потенциального заемщика своевременно и в полном объеме погасить взятый кредит и проценты по нему, должен ознакомиться с бухгалтерской отчетностью предприятия в целом. Состав форм бухгалтерской отчетности сельскохозяйственных предприятий, в том числе и СЗАО "СКВО", показан в таблице 7.

Таблица 7 - Состав форм бухгалтерской, финансовой и специализированной отчетности СЗАО "СКВО"

| Наименование форм | Номер формы | Количество таблиц или приложений к форме | Количество страниц в форме | Количество показателей (кодов) |

| 1. Бухгалтерский баланс | 1 | 1 | 4 | 102 |

| 2. Отчет о прибылях и убытках | 2 | 5 | 3 | 55 |

| 3. Отчет об изменениях капитала | 3 | 3 | 2 | 18 |

| 4. Отчет о движении денежных средств | 4 | 2 | 1 | 30 |

| 5. Приложение к бухгалтерскому балансу | 5 | 10 | 5 | 78 |

| 6. Отчет о численности и заработной плате работников сельскохозяйственной организации | 5-АПК | 3 | 2 | 31 |

| 7. Отчет о реализации сельскохозяйственной продукции (до | 7-АПК | 1 | 2 | 47 |

| 8. Отчет о затратах на основное производство (с 2005 г.) | 8-АПК | 1 | 1 | 20 |

| 9. Отчет о средствах целевого финансирования | 10-АПК | 1 | 3 | 60 |

| 10. Отчет о производстве и себестоимости продукции растениеводства | 9-АПК | 6 | 6 | 80 |

| 11. Отчет о производстве и себестоимости продукции животноводства | 13-АПК | 6 | 5 | 100 |

| 12. Отчет о наличии животных | 15-АПК | 2 | 1 | 20 |

| 13. Баланс продукции | 16-АПК | 2 | 2 | 36 |

| 14. Отчет о сельскохозяйственной технике и энергетике | 17-АПК | 1 | 2 | 25 |

| Итого: | 14 форм | 44 | 40 | 702 |

3.3. Приемы анализа и оценки

кредитоспособности заемщика

Цели и задачи оценки кредитоспособности ссудозаемщиков заключаются в определении их возможностей своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя. Кроме того, выявляется размер кредита, который может быть предоставлен в данных обстоятельствах, и условия его предоставления (ставки процентов и сроки).

Применяемые банками методы оценки кредитоспособности заемщиков различны. Но все они содержат определенную систему коэффициентов[18]. В нее входят:

1) коэффициент абсолютной ликвидности;

2) промежуточный коэффициент покрытия;

3) общий коэффициент покрытия;

4) коэффициент финансовой независимости.

Следует иметь в виду, что в разных публикациях наименования указанных коэффициентов отличаются. Причина этого, по-видимому, состоит в том, что данные категории заимствованы из зарубежных источников и при переводе на русский язык было допущено их разное словесное оформление. Экономический смысл названных коэффициентов приведен в таблице 8.

Приведенная в таблице 8 информация может быть прокомментирована следующим образом.

Категория ликвидность (строка 1) понимается как способность клиента банка своевременно погашать свои обязательства. Коэффициенты ликвидности

и покрытия характеризуют возможности потенциального заемщика превратить активы в денежные средства для погашения обязательств по пассиву. Сравнение краткосрочных активов с краткосрочными пассивами (текущими обязательствами) показывает, в какой доле краткосрочные обязательства могут

Таблица 8 - Система финансовых коэффициентов, применяемых

при оценке кредитоспособности заемщиков

| № п/п | Наименование коэффициентов | Экономическое содержание | Варианты | Алгоритм и формула расчета | Рекомендуемое значение |

| 1. | Коэффициент абсолютной ликвидности | Доля краткосрочных обязательств, покрываемая имеющимися денежными средствами и краткосрочными финансовыми вложениями | 1. Коэффициент абсолютной платежеспособности. 2. Коэффициент абсолютной ликвидности и платежеспособности | (Денежные средства + Краткосрочные финансовые вложения) : Краткосрочная кредиторская задолженность | 0,2… |

| 2. | Промежуточный коэффициент покрытия | Доля краткосрочных обязательств, покрываемая деньгами, краткосрочными вложениями и дебиторской задолженностью | 1. Коэффициент промежуточной платежеспособности. 2. Коэффициент быстрой ликвидности | (Денежные средства + Кратковременные финансовые вложения + Дебиторская задолженность) : | 0,7… |

| 3. | Общий коэффициент покрытия | Степень обеспеченности краткосрочных обязательств оборотными активами | 1. Коэффициент текущей платежеспособности. 2. Коэффициент текущей ликвидности | Оборотные активы : Краткосрочная кредиторская задолженность | ³ 2 |

| 4. | Коэффициент финансовой независимости | Доля активов, сформированных за счет собственного капитала | 1. Коэффициент автономии. 2. Коэффициент собственности. 3. Коэффициент концентрации собственного капитала | Собственный капитал : Активы | ³ 0,5 |

* В формулах расчета все строки - из формы № 1 бухгалтерского баланса

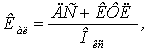

быть погашены за счет высоколиквидных активов (абсолютная ликвидность). При этом алгоритм расчета коэффициента абсолютной ликвидности, приведенный вместе с формулой расчета в предпоследней графе таблицы 8, принято определять с помощью формулы:

|

где Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФЛ - краткосрочные финансовые вложения;

Окс - краткосрочные обязательства.

Как видно из последней графы таблицы 8, нормативное (рекомендуемое) значение коэффициента находится в пределах 0,2…0,3.

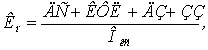

Промежуточный коэффициент покрытия рассчитывается по формуле:

|

где Кпл - коэффициент промежуточной ликвидности;

ДЗ - дебиторская задолженность.

Из последней графы таблицы 8 видно, что нормативное значение Кпл = = 0,7…0,8.

Общий коэффициент покрытия определяется по формуле:

|

где Кп - коэффициент покрытия;

ЗЗ - запасы и затраты.

Коэффициент покрытия дает возможность установить, достаточно ли ликвидных активов (т.е. оборотных активов) имеется у заемщика для погашения краткосрочных обязательств (именуемых мобильными пассивами). Считается достаточным, если Кп ³ 2.

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется по формуле:

|

Оптимальным считают значение Кн ³ 0,5, хотя допускают и меньшее его значение - ³ 0,3.

В зависимости от величины указанных четырех коэффициентов банки распределяют заемщиков между тремя основными классами кредитоспособности. Полного единства между банками в таких классификациях нет. Но чаще всего такая разбивка выполняется в соответствии с таблицей 9.

Таблица 9 - Один из вариантов распределения заемщиков

по классности кредитоспособности

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

| Кал | > 0,2 | 0,15-0,2 | < 0,15 |

| Кпл | > 0,8 | 0,5-0,5 | < 0,5 |

| Кп | > 2,0 | 1,0-2,0 | < 1,0 |

| Кн | > 0,6 | 0,4-0,6 | < 0,4 |

Оценку кредитоспособности заемщика часто сводят к единому показателю - рейтингу заемщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности (1, 2, 3) коэффициентов Кал, Кпл, Кп, Кн и его доли в общей совокупности (100 %). Так, к первому классу могут быть отнесены заемщики с суммой баллов от 100 до 150, ко второму - от 151 до 250, к третьему - от 251 до 300.

Пусть, например, условный заемщик характеризуется следующими коэффициентами: Кал = 0,02; Кпл = 0,5; Кп = 1,8; Кн = 0,5. В соответствии с таблицей 9 это значит, что по Кал заемщик может быть отнесен лишь к третьему классу (к которому относят заемщиков с коэффициентом Кал < 0,5), а по остальным коэффициентам - ко второму классу. Тогда для расчета рейтинга этого заемщика нужно составить таблицу по форме таблицы 10.

Таблица 10 - Расчет условного рейтинга заемщика по методике

отделения Сбербанка, обслуживающего обследованное предприятие

| Коэффициенты | 1-й класс | 2-й класс | 3-й класс |

| Кал | 3 | 30 | 3·30 = 90 |

| Кпл | 2 | 20 | 2·20 = 40 |

| Кп | 2 | 30 | 2·30 = 60 |

| Кн | 2 | 20 | 2·20 = 40 |

| Итого | х | 100 | 230 |

Исходя из полученного итога (230 баллов), данный ссудозаемщик может быть отнесен лишь ко второму классу кредитоспособности.

С предприятиями каждого класса кредитоспособности банки строят свои кредитные отношения по-разному. Первоклассным по кредитоспособности заемщикам банки могут открывать кредитную линию, выдавать в разовом порядке ссуды без обеспечения, при более низкой процентной ставке.

Кредитование второклассных ссудозаемщиков осуществляется банками лишь при наличии гарантий, залога, поручительств, страхового полиса. При этом процентная ставка будет зависеть от вида обеспечения.

Предоставление кредитов клиентам третьего класса связано для банка с серьезным риском. Часто банки вообще не решаются выдавать им кредитов. Если же и выдают, то не более суммы уставного капитала, причем по высокой процентной ставке. Выдав кредит таким клиентам, банк должен постоянно отслеживать динамику их финансового состояния с тем, чтобы при необходимости принять соответствующие меры по возврату выданных кредитов или их прекращению.

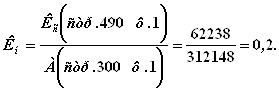

Теперь можно оценить рейтинг СЗАО "СКВО" как ссудозаемщика (по состоянию на начало 2007 г.).

По третьему разделу дипломной работы, как по первому, а затем второму разделам, также можно сделать восемь основных выводов. Они сводятся к следующему:

1. В целях определения кредитоспособности соответствующих ссудозаемщиков каждая банковская организация в лице своих кредитных инспекторов применяют свойственные ей методические подходы. В целом они совпадают, различаясь лишь в отдельных частных моментах.

2. Прежде всего требуется выяснить объемы предоставления и погашения кредитов и займов по предприятию, запрашивающему очередную ссуду, в предыдущие два-три года его производственно-финансовой деятельности. Будет полезным одновременно выяснить движение дебиторской и кредиторской задолженности предприятия. Применительно к показателям обследованного предприятия - СЗАО "СКВО" Зерноградского района - можно сделать вывод о том, что они свидетельствуют, с одной стороны, о больших масштабах его кредитных отношений, а с другой - об их рациональном характере. Хозяйство увеличивает суммы привлекаемых кредитов и займов, особенно долгосрочных, но пока своевременно их погашало вместе с процентами.

3. Наибольшее же значение для определения кредитного рейтинга ссудозаемщика имеет изучение его бухгалтерских документов, начиная от правильности их составления и ведения в части учета движения кредитов и займов и заканчивая отражением общего состояния финансовой и в целом производственной деятельности предприятия. Применительно к СЗАО "СКВО" целесообразно рассмотреть 14 основных форм его финансовой и специализированной бухгалтерской отчетности за последние два-три года.

4. После указанных этапов изучения деятельности предполагаемого ссудозаемщика можно перейти к специальным приемам анализа и оценки его кредитоспособности. Эти приемы основаны на определении величины четырех основных коэффициентов, характеризующих финансовое состояние изучаемого предприятия: 1) коэффициента абсолютной ликвидности; 2) промежуточного коэффициента покрытия; 3) общего коэффициента покрытия; 4) коэффициента финансовой независимости.

5. По каждому из перечисленных коэффициентов банковские и научные организации, изучающие основы финансовой деятельности хозяйствующих субъектов России, определили нормативные (рекомендуемые) значения. По коэффициенту абсолютной ликвидности они находятся в диапазоне 0,2…0,3, по промежуточному коэффициенту покрытия - 0,7…0,8. Общий коэффициент покрытия (т.е. коэффициент текущей ликвидности) должен быть в пределах ³ 2, а коэффициент финансовой независимости (автономии) - ³ 0,5.

6. Расчет каждого из финансовых коэффициентов выполняется с помощью несложных математических формул и использования числовых показателей, извлекаемых из бухгалтерского баланса изучаемого предприятия за период, максимально приближенный к дате предполагаемого предоставления заемщику очередного кредита.

7. В зависимости от величины указанных выше финансовых коэффициентов предполагаемому заемщику присваивается определенный класс кредитоспособности - первый, второй или третий (некоторые банки устанавливают больше классов, например, пять). Так, к первому, т.е. высшему классу относят предполагаемых заемщиков, у которых коэффициент абсолютной ликвидности превышает значение 0,2, промежуточный коэффициент покрытия выше 0,8, общий коэффициент покрытия (коэффициент текущей ликвидности) не ниже 2, а коэффициент финансовой независимости (автономии) не ниже значения 0,6. Второй и третий классы присваиваются при соответственно менее благоприятных значениях финансовых коэффициентов.

8. Исходя из установленного класса кредитоспособности предполагаемого заемщика, банки строят с ним свои дальнейшие кредитные отношения. Первоклассным по кредитоспособности заемщикам банки могут открывать кредитную линию, выдавать в разовом порядке ссуды без обеспечения, при более низкой процентной ставке или на более длительный срок.

В четвертом, заключительном разделе работы, на основе указанных приемов определен кредитный рейтинг СЗАО "СКВО" Зерноградского района по состоянию на начало 2007 года.

4. КРЕДИТНЫЙ РЕЙТИНГ СЗАО "СКВО" И ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ

ПРЕДПРИЯТИЯ

Похожие работы

... суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности. 2.3. Порядок кредитного обеспечения сельскохозяйственных предприятий Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На ...

0 комментариев