Финансовый рынок и его значение в управлении денежными потоками на современном этапе

Принципы управления денежными потоками

Организация управления денежными потоками

Прогнозирование денежного потока

Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно»

Оценка состояния денежных потоков ОАО «Химволокно»

Анализ основных показателей движения денежных потоков

Обоснование решений по эффективному управлению денежными потоками

Навигация

Анализ основных показателей движения денежных потоков

Управление денежными потоками на предприятии

78165

знаков

10

таблиц

0

изображений

3.3 Анализ основных показателей движения денежных потоков

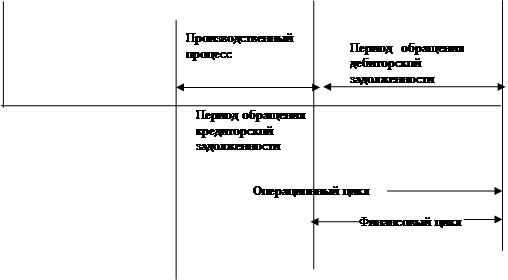

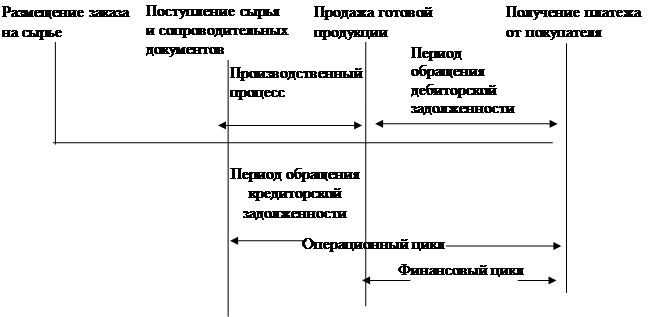

Важным моментом в анализе денежных потоков является определение продолжительности финансового цикла (ПФЦ) (времени обращения денежных средств). Сокращение ПФЦ рассматривается как положительная тенденция, то есть чем меньше ПФЦ, тем денежные средства меньше находятся «замороженными» в различных активах, что способствует ускорению их оборачиваемости и тем самым возможности получения дополнительного дохода. На основе формулы расчета ПФЦ (см. (6)) определим ПФЦ за ряд периодов на МУП «Центральный рынок» (см. Приложение Г).

Полученные данные дают представление о ПФЦ, которая увеличивается в первом квартале каждого рассматриваемого года. Увеличение ПФЦ в 1 квартале 2007–2009 гг. было обусловлено увеличением времени обращения дебиторской задолженности соответственно на 8.11, 14 и 3.42 дня. Это говорит о том, что произошло замедление оборачиваемости дебиторской задолженности по сравнению с другими периодами, что вызвало, в свою очередь, увеличение доли просроченной и сомнительной дебиторской задолженности, ухудшения ее качества. В дальнейшем ПФЦ снижалась, и как показывают данные, колебалась в диапазоне от 0.88 до 2.7 дня, то есть имеет примерно одинаковый интервал времени. На это влияет снижение времени обращения запасов. Чем меньше время обращения запасов, тем меньше срок их хранения, то есть они не накапливаются и не происходит их затоваривание. Это говорит о том, что на Центральном рынке за счет такого состояния запасов не происходит оттока денежных средств, а значит денежные средства не отвлечены из оборота и могут быть использованы на другие цели.

Сокращение ПФЦ было обусловлено также замедлением времени обращения кредиторской задолженности, то есть за счет временно привлеченных средств, которые являются вполне приемлемым источником финансирования в отличии от дорогостоящих кредитов банка. В 1 квартале 2009 г. также наблюдается тенденция к сокращению ПФЦ, что говорит о том, что работники Центрального рынка следят за системой управления финансами и за счет ускорения оборачиваемости извлекают дополнительную прибыль. Поэтому и в будущем необходимо придерживаться такой позиции и внимательно следить за компонентами ПФЦ, которые дадут возможность принимать необходимые меры к ликвидации причин вызвавших сбои, и, если будет необходимость, то позволят Центральному рынку сформировать кредитную политику.

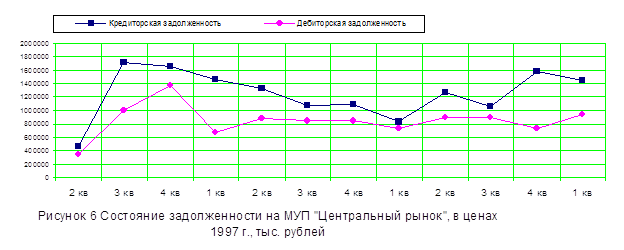

Одним из условий финансового благополучия организации является приток денежных средств. Организация должна иметь достаточное количество денежных средств для того, чтобы вовремя рассчитаться со своими кредиторами, выплатить заработную плату, в конечном итоге, чтобы поддерживать некий оптимальный уровень ликвидности. Однако, чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущенной возможностью их выгодного размещения. Поэтому для оценки состояния денежных потоков МУП «Центральный рынок» была проанализирована доля денежных средств в составе текущих обязательств, то есть рассчитан коэффициент абсолютной ликвидности (см. Приложение Д).

Нормальное значение коэффициента абсолютной ликвидности колеблется в пределах 0,2–0,3. Такое значение коэффициента абсолютной ликвидности означает, что 20–30% краткосрочных обязательств может быть погашено предприятием сразу за счет денежных средств и ликвидных ценных бумаг. Из таблицы Д.1 видно, что значения коэффициента абсолютной ликвидности колебались в пределах 3–57%. Это говорит о нестабильном финансовом положении предприятия.

С одной стороны значения коэффициента абсолютной ликвидности за 5 периодов не достигали нормального значения, значит предприятию для погашения краткосрочных обязательств было недостаточно денежных средств и приходилось надеяться на финансовое положение дебиторов и на свои активы, которые могли бы пойти на погашение долгов при неполучении денег от дебиторов.

С другой стороны, за 4 периода значения коэффициента абсолютной ликвидности были выше нормативных. Это говорит о нахождении слишком больших денежных средств у предприятия, хотя эти средства могли бы быть пущены в оборот и приносить определенный доход. Только лишь в трех периодах значение коэффициента абсолютной ликвидности соответствовало нормальному.

Таким образом, предприятию необходимо контролировать движение денежных средств, особенно в виде кредиторской задолженности. Фактически в конце 2008 г. и начале 2009 г. значение коэффициента абсолютной ликвидности было в пределах 3–8%. Это значит, что растет риск неуплаты долгов и ликвидность предприятия может быть снижена.

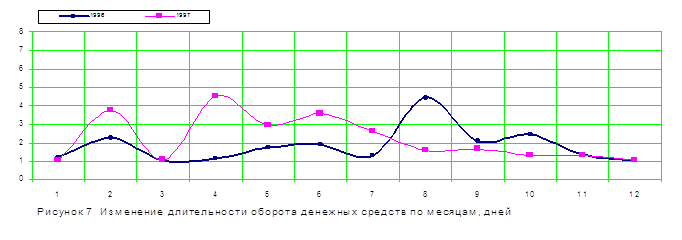

Произведем оценку достаточности денежных средств на МУП «Центральный рынок». Для этого рассчитаем длительность периода их оборота. С этой целью используется формула (11). Длительность периода составляет 30 дней, так как рассчитываются значение показателя за месяц. Для расчета были привлечены внутренние учетные данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления величины среднего оборота был использован кредитовый оборот по счету 51.

Таблица 6. Чистая прибыль и размер денежных средств по текущей деятельности

| Показатель | 1 кв 2007 | 2 кв 2007 | 3 кв 2007 | 4 кв 2007 | 1 кв 2008 | 2 кв 2008 | 3 кв 2008 | 4 кв 2008 |

| Чистая прибыль | 729957 | 757072 | 1864078 | 2596138 | 726084 | 1085008 | 1744580 | 1931192 |

| Денежные средства | 1080638 | 1278252 | 1843502 | 2644336 | 1003717 | 1573901 | 2173618 | 2492227 |

| ЧП в% от ДС | 67,5 | 59,2 | 101,1 | 98,2 | 72,3 | 68,9 | 80,3 | 77,5 |

Хотя по данным финансовой отчетности (форма №2) исследуемая организация получила чистую прибыль в размерах представленных в таблице 6, однако, реально она располагала поквартально денежными средствами в размерах, приведенных в той же таблице. Именно косвенный метод позволяет сделать такое сравнение.

Из таблицы видно, что в основном организация имела реально денежных средств больше, чем показатель чистой прибыли. Причины этого заключаются в следующем: значительные суммы износа (в среднем 28% от суммы чистой прибыли в 2007 г. и 16,7% в 2008 г.) уменьшили чистую прибыль, но не повлияли на движение денежных средств, так как реально деньги за эти активы были выплачены ранее при их покупке, а суммы износа списывались на уменьшение прибыли; так как для расчета финансовых результатов применяется метод реализации продукции по методу отгрузки, то величина дебиторской задолженности является частью прибыли, однако реально деньги поступят позже, что приведет к увеличению реального притока денежных средств.

Операции на пассивных счетах имеют обратный механизм воздействия на движение денежных средств. Если остаток по счетам обязательств увеличивается, то по ним было заплачено меньше, чем показано в расходах и сумма увеличения должна быть прибавлена к чистой прибыли. Если остаток уменьшается, то по счетам обязательств было заплачено больше и сумма уменьшения должна исключаться из чистой прибыли.

С помощью косвенного метода руководство предприятия может контролировать свою текущую платежеспособность, принимать оперативные решения по стабилизации и оценить возможность осуществления дополнительных инвестиций.

Таким образом, в этом разделе были проанализированы основные показатели движения денежных потоков, которые в следующем разделе будут обобщены для того, чтобы дать комплексную оценку состояния денежных потоков и разработать основные мероприятия для повышения эффективности управления денежными потоками.

Похожие работы

... л.сил. по сравнению с данными прошлого года. Глава 3. Управление денежными потоками в Гагаринском Райпо 3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности. В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг. Таблица 3.1.1. ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... также снижается. По сравнению с 2005 годом в 2006 году произошло снижение на 5,72%. Аналогичная ситуация происходила и с суммой остатков денежных средств. 4. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируя непосредственно его денежными активами. Речь идет в первую ...

0 комментариев