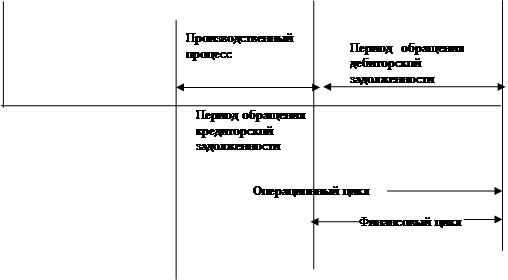

Финансовый рынок и его значение в управлении денежными потоками на современном этапе

Принципы управления денежными потоками

Организация управления денежными потоками

Прогнозирование денежного потока

Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно»

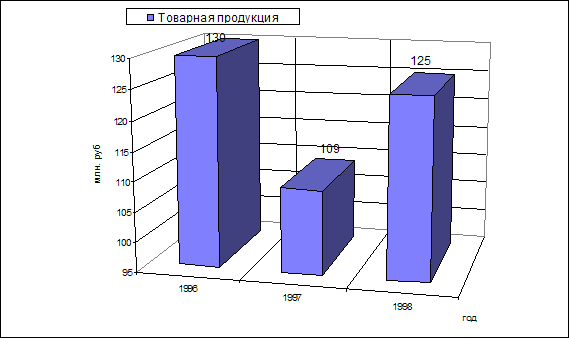

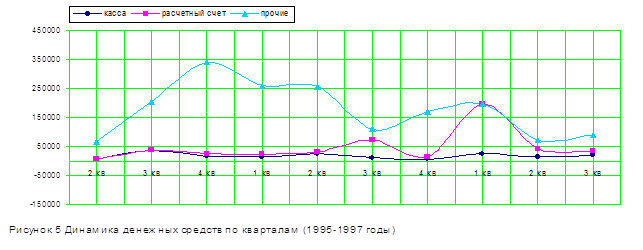

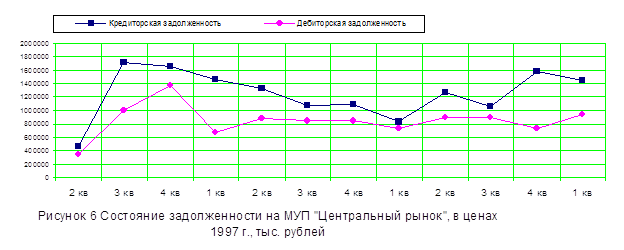

Оценка состояния денежных потоков ОАО «Химволокно»

Анализ основных показателей движения денежных потоков

Обоснование решений по эффективному управлению денежными потоками

Навигация

Прогнозирование денежного потока

Управление денежными потоками на предприятии

78165

знаков

10

таблиц

0

изображений

2.3 Прогнозирование денежного потока

Прогнозирование в финансовом менеджменте – это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей [17, с. 338].

Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы.

Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Прогноз потока денежных средств – это отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период [13, с. 40].

Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы.

В экономической литературе можно встретить утверждение, что «прогноз» потока денежных средств правильнее называть «бюджет». Однако, по мнению ряда экономистов, подобное утверждение ошибочно [12, с. 41]. Они считают, что прогноз и бюджет это разные, не схожие между собой понятия.

В течение года могут возникать непредвиденные обстоятельства, требующие немедленного изменения плановых показателей, которые отвечали бы текущим обстоятельствам. Полученные новые цифры нельзя называть «бюджетом». Правильнее их называть – «прогнозы», которых может быть столько, сколько потребуется в зависимости от обстоятельств.

Таким образом, для экономистов, придерживающихся этой точки зрения прогноз потока денежных средств – отчет, в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период, а бюджет – оценочные результаты скоординированного плана менеджмента или стратегии бизнеса на будущий период. По мнению ряда других экономистов, поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводится к построению бюджетов денежных средств [2, с. 188; 7, с. 291].

Бюджет денежных средств – прогноз потоков наличных средств, вызванных инкассацией и выплатами [2, с. 188].

Он разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия за различные промежутки времени и показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период.

Бюджет представляет выраженную в стоимостных показателях программу действий в области производства, закупок сырья или товаров, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий.

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени.

Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего. Бюджет полезен лишь на столько, на сколько мы полагаемся на точность прогноза при его составлении.

Бюджет денежных средств состоит обычно из четырех основных разделов:

раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

раздел избытка или дефицита денежных средств – разница между поступлением и расходованием денежных средств;

финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период.

Бюджет позволяет:

получить представление о совокупной потребности в денежных средствах;

принимать решения о рациональном использовании ресурсов;

анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия;

определять потребность в объемах и сроках привлечения заемных средств;

пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.

Вследствие этого можно контролировать приток и отток денежных средств, обращая особое внимание на правильность отражения точного времени их появления и их взаимосвязь с планируемой производственной, инвестиционной и финансовой деятельностью.

Рассмотрев различные подходы к прогнозированию денежного потока, автор исходит из точки зрения, что прогнозирование сводится к построению бюджета денежных средств. Прогнозирование поможет выявить тенденции развития в целом всего предприятия, а также отдельных показателей его функционирования. С помощью прогнозных данных предприятие сможет реагировать заранее на предстоящие изменения своего состояния, а не реагировать оперативно, когда в случае неблагоприятных тенденций развития приходится уже не избегать убытков (потерь), а стараться их уменьшить.

Так как на ОАО «Химволокно» не занимаются прогнозированием денежного потока, а только работают с отчетностью, то разработаем бюджет по фактическим данным, которые уже позволят составить прогноз. Прогноз в нашем случае основывается на выявлении будущих значений показателей (на основе формы 4). Имея фактические значения показателей, в табличном процессоре Excel 97 спрогнозируем значения показателей на период упреждения.

С точки зрения статистических методов обработки такой информации метод прогноза получил название «трендовый метод». Уравнение линейного тренда имеет вид:

Yt = ao + a1* t (11)

где aoи a1 – параметры уравнения; t – обозначение времени.

Для вычисления параметров функции на основе требований метода наименьших квадратов составляется система нормальных уравнений:

n*ao + a1*S t = SY ao*S t + a1*S t2 = S t*Y

Для решения системы уравнений обычно применяется способ определителей, позволяющий получать более точные результаты за счет сведения к минимуму ошибки из-за округлений в расчетах параметров.

Применительно к анализируемым данным для определения aoи a1 составляется матрица расчетных показателей. Рассмотрим на примере строки «Поступления за период».

Таблица 4 Расчет значений выровненного ряда методом наименьших квадратов

| Период | Поступления, Y | t | Y*t | t2 | Yt |

| 1 кв 2009 | 9422694 | -3 | -28268082 | 9 | 9648575.2 |

| 2 кв 2009 | 12541163 | -1 | -12541163 | 1 | 12010362.9 |

| 3 кв 2009 | 13989844 | +1 | 13989844 | 1 | 14372150.6 |

| 4 кв 2009 | 16812426 | +3 | 50437278 | 9 | 16733938.3 |

| Итого | 52765027 | 0 | 23617877 | 20 |

ao =SY/n = 13191256.75 a1 = S(t*Y)/St2 = 1180893.85

Таким образом, прогнозирование помогает увидеть, что произойдет в будущем с денежной наличностью; нужно ли изымать средства в первые месяцы или необходимо их поднакопить, что необходимо сделать во втором квартале. Важно и то, может ли предприятие пользоваться кредитами банка и займами других предприятий. Бюджет наличности поможет нам оценить реален ли срок возврата кредитов и займов.

В условиях перехода к рыночным отношениям контроль за движением денежных средств приобретает решающее значение, так как от этого зависит выживаемость предприятия, поэтому необходимо заниматься прогнозированием денежного потока, составлять и разрабатывать бюджеты денежных средств. Все это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия.

Похожие работы

... л.сил. по сравнению с данными прошлого года. Глава 3. Управление денежными потоками в Гагаринском Райпо 3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности. В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг. Таблица 3.1.1. ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... прямой доход (прочие разновидности денежных активов). Составным элементом управления потоком денежных средств является соответствующее планирование. Поэтому проведем анализ и оценку процесса управления денежными потоками на примере предприятия ООО «Конди», для выявления резервов и разработки рекомендаций по повышению эффективности управления денежными потоками. 2. Анализ и оценка движения ...

... также снижается. По сравнению с 2005 годом в 2006 году произошло снижение на 5,72%. Аналогичная ситуация происходила и с суммой остатков денежных средств. 4. СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируя непосредственно его денежными активами. Речь идет в первую ...

0 комментариев