ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ

Принципы формирования кредитной политики предприятия

АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА»

Анализ дебиторской задолженности и факторов на нее влияющих

Влияние дебиторской задолженности на финансовое состояние ЗАО «Страховая группа «Спасские ворота»

Разработка предложений по совершенствованию управления дебиторской задолженностью

Закрепление форм стимулирования за основаниями стимулирования

Навигация

Закрепление форм стимулирования за основаниями стимулирования

Управление дебиторской задолженностью на примере ЗАО "Страховая группа "Спасские ворота"

144123

знака

13

таблиц

15

изображений

5. Закрепление форм стимулирования за основаниями стимулирования

Пятый этап выражается в установке связей между соответствующими перечнями оснований стимулирования и форм стимулирования, заключающейся в прямой увязке роста вознаграждения работника с ростом полученных им денежных средств за реализованные услуги.

На этом этапе необходимо сбалансировать применяемые формы стимулирования с имеющимися источниками финансирования системы стимулирования. Например, из определенной суммы вознаграждения работникам отдела в виде премии можно предложить выделять 70%, а 30%, резервировать для последующего распределения между отделами, связанными с отделом по управлению дебиторской задолженностью.

6. Разработка и оформление текста Положения о стимулировании персонала

На шестом этапе производится разработка и оформление текста Положения о стимулировании персонала. Поскольку система стимулирования устанавливает соответствие оснований и форм стимулирования и организационные процедуры, в соответствии с которыми происходит процесс стимулирования, следовательно, она должна быть представлена в форме локальных нормативных актов — например, Положения о стимулировании персонала и Положения об оплате труда.

Фактически к этому моменту содержательная работа выполнена — определены основания стимулирования и формы стимулирования, их соответствие, полномочия по выбору и применению форм стимулирования. Вместе с текстом Положения готовится проект приказа о вводе в действие Положения и о порядке его изменения.

Положение о стимулировании персонала должно охватывать все формы стимулирования, в том числе определять принципы оплаты труда. Вопросы оплаты труда, как наиболее значимые во всей системе стимулирования, детально регламентируются специальным документом - Положением об оплате труда.

7. Утверждение Положения о стимулировании

На седьмом (заключительном) этапе проходит утверждение Положения о стимулировании.

Разумеется, оценить предложенную систему стимулирования сотрудников отдела по управлению дебиторской задолженностью можно будет лишь через некоторое время.[26] Для этого вполне достаточно будет сравнить остатки дебиторской задолженности за предыдущие отчетные периоды с последним отчетным периодом. В случае явного изменения в последнем отчетном периоде суммы дебиторской задолженности в сторону уменьшения - значит, можно сделать вывод об экономической эффективности данной системы.

Однако, следует отметить, что даже при достаточно ответственном и квалифицированном подходе к разработке системы со стороны специалистов и желании работников соответствующей службы наращивать скорость погашения дебиторской задолженности эффективность функционирования этой системы на практике во многом, если не в основном, будет зависеть от высшего руководства предприятия, от применяемых им методов управления, от его воли и умения сделать предприятие конкурентоспособным в условиях достаточно тяжелой экономической ситуации.

ЗАКЛЮЧЕНИЕ

Очевидно, что проблема управления дебиторской задолженностью не решается какими-то строго определенными мероприятиями. Каждое предприятие обладает своей собственной кредитной политикой по отношению к своим покупателям и поставщикам. Следовательно, для каждого предприятия должна разрабатываться методика управления дебиторской задолженностью, учитывающая рыночные условия, в каких работает данной предприятие, тип производимой продукции, сложившиеся традиции делового общения с контрагентами, существующие наработки в области оптимизации уровня дебиторской задолженности и т.д.

Обращая внимание на тот факт, что значению понятия дебиторская задолженность в научных источниках дается несколько определений можно сделать вывод, что до нынешнего времени проблема управления дебиторской задолженностью полностью не изучена, что лишь подтверждает актуальность данной проблемы.

В результате исследования данной проблемы были получены следующие результаты:

Определен порядок формирования информационной базы для оценки платежеспособности предприятия, дающий возможность определения кредитного рейтинга покупателя.

Разработаны предложения по оптимизации управления дебиторской задолженностью, включающие в себя порядок оценки возможности предоставления коммерческого кредита покупателям и систему организации стимулирования персонала предприятия, работающего в подразделениях по управлению дебиторской задолженностью.

Сформированная информационная база по всем клиентам, пользующимися страховыми услугами, позволит энергетическим компаниям уменьшить риск невозврата дебиторской задолженности вовремя выявлять потенциальных безнадежных должников, которых у энергетических компаний довольно много и которые формируют значительную часть их общей дебиторской задолженности. Кроме того, наличие информационной базы позволит сократить время для принятия управленческого решения по поводу предоставления коммерческого кредита тому или иному покупателю.

Кроме того, разработанная система организации стимулирования сотрудников структурного подразделения по управлению дебиторской задолженностью, на наш взгляд, позволит обеспечить заинтересованность в оптимизации уровня дебиторской задолженности не только руководства энергетических компаний, но и рядовых сотрудников.

Кроме того, в выпускной квалификационной работе получены следующие практически важные научные результаты:

1. Исследованы различные определения понятия дебиторской задолженности и варианты ее классификации;

2. Определены основные положения формирования кредитной политики предприятия по отношению к своим покупателям;

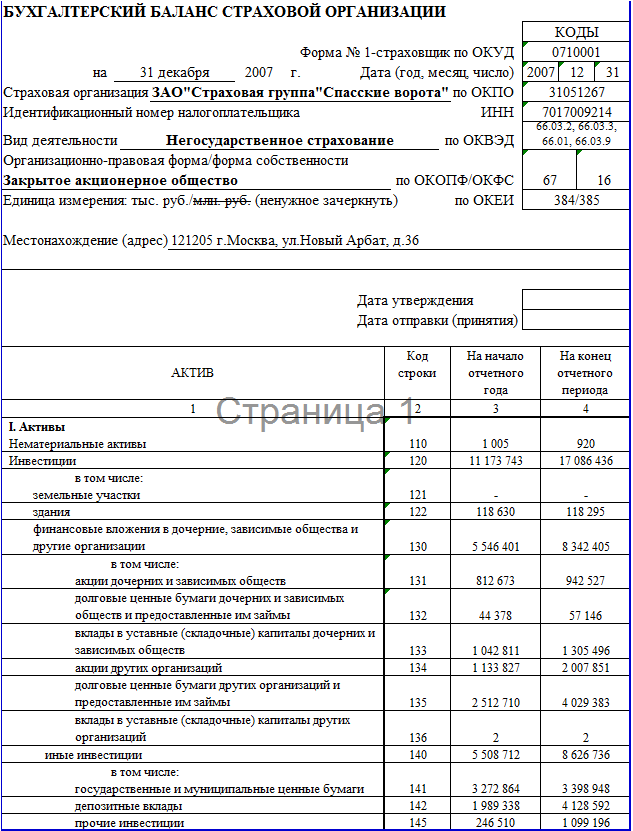

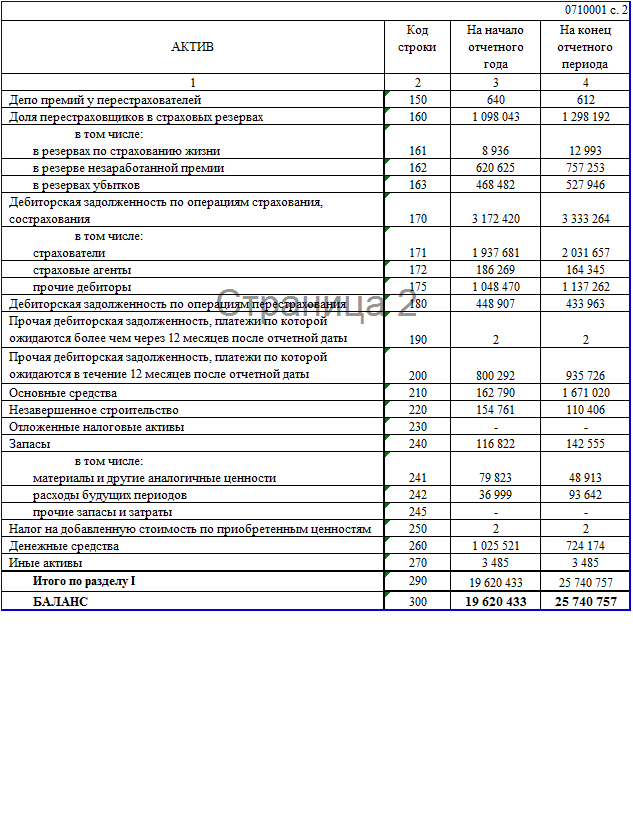

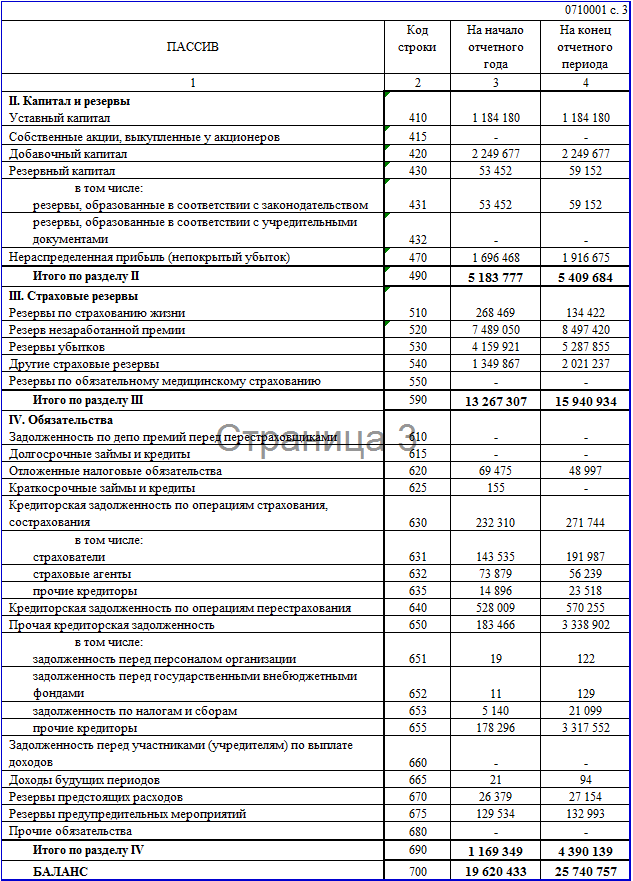

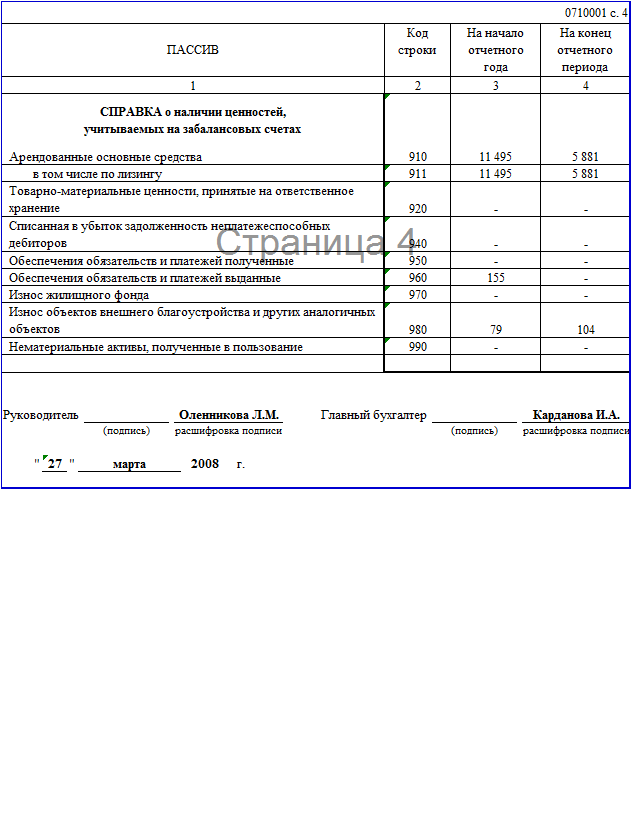

3. Проведен анализ финансово-хозяйственной деятельности ЗАО «Страховая группа «Спасские ворота», анализ дебиторской задолженности и факторо, на нее влияющих.

Также было установлено, что дебиторская задолженность оказывает негативное влияние на формирование финансового результата предприятий.

По результатам проведенного исследования можно сделать следующие основные выводы и рекомендации:

1. Управление дебиторской задолженностью является одной из важнейших частей общей стратегии управления активами предприятия, определяющих его финансовое благополучие.

2. Сформированная информационная база даст возможность разделить покупателей по степени их надежности и впоследствии не допускать коммерческое кредитование неплатежеспособных покупателей.

3. Система стимулирования персонала предприятия позволяет ожидать усиления со стороны специалистов по управлению дебиторской задолженностью контроля над ее состоянием и, как следствие, уменьшения сроков ее инкассации.

Применение предложенных мероприятий по оптимизации управления дебиторской задолженностью позволит страхвым компаниям оценивать собственные возможности к увеличению уровня дебиторской задолженности, а также оценивать, насколько оправдано с точки зрения экономической выгоды предоставление коммерческого кредита покупателям.

Тем не менее, следует учитывать, что выполнение данных мероприятий требует определенной дисциплины со стороны сотрудников и руководителей предприятия, так как зачастую стремление к увеличению прибыли заставляет реализовывать продукцию покупателям, не смотря на их сомнительное финансовое состояние. Следовательно, необходимо обеспечить заинтересованность специалистов по управлению дебиторской задолженностью в осуществлении контроля за платежеспособностью клиентов с целью своевременного получения платежей в счет оплаты за оказанные страховые услуги.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский Кодекс РФ (с изменениями и дополнениями от 26 июня 2007 г.) Части первая, вторая, третья. — С-П.: Юридический центр Пресс, 2007.

2. Налоговый Кодекс РФ. Часть первая от 31 июля 1998 г. №146-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа 2000 г., 24 марта, 30 декабря 2001 г., 17 мая 2007г.).

3. Налоговый Кодекс РФ. Часть вторая от 5 августа 2000 г. №117-ФЗ (с изменениями от 29 декабря 2000 г., 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля 2002 г.,).

4. Закон РФ от 27 ноября 1992 г. № 4015-1 (в ред. От 17.05.2007) «Об организации страхового дела в Российской Федерации».

5. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (с изменениями и дополнениями).

6. Федеральный закон от 26 октября 2002 г. № 127-ФЗ (ред. от 05.02.2007. с изм. от26.04.2007) «О несостоятельности (банкротстве)».

7. Абрютина М.С. Анализ финансово - хозяйственной деятельности предприятий: Учеб. пособие для вузов. / М.С. Абрютина, А.В. Грачев. – 3-е изд., доп. и перераб. – М.: Дело и Сервис, 2005. – 265с.

8. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: Издательство «ДИС», НГАЭиУ, 2005. – 128 с.

9. Астринский Д., Наонян В. Экономический анализ финансового положения предприятия // Экономист. – 2002.- № 12.

10. Афанасьва О.Д. Факторы экономического роста: оценки и прогноз.// Экономист. – 2003. - №1.

11. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2007. – 241 с.

12. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика,2005. – 208с.

13. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учбное пособие. – М.: ИНФРА-М, 2008. - 215 с.

14. Бланк И.А. Основы финансового менеджмента. Т.1,2. – К.: Ника-Центр, 2004. – 656 с.

15. Бляхман Л.Г.Экономика Фирмы.Учебное пособие для вузов. – Спб.: Издательство Михайлова В.А., 2007. – 278 с.

16. Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие – М.: Издательско – книготорговый центр маркетинг, 2005. – 429 с.

17. Гиляровская Л.Т., Корнякова Г.В., Пласкова Н.С. и др. Экономический анализ: Учебник для вузов – М.: ЮНИТИ - Дана, 2005. – 527 с.

18. Григорьев А.В. Оценка финансово экономического состояния предприятия // Финансы. – 2003.- № 4.

19. Грищенко Н.В. Основы страховой деятельности: Учебное пособие – Барнаул: Издательство Алтайского государственного университета, 2001.- 270 с.

20. Грузинов В.П. Экономика предприятия. Учебное пособие для вузов. – М.: Финансы и статистика, 2002. – 207 с.

21. Донцова Л.В. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: ДИС – 2005. – 301 с.

22. Дуброва Т.А. Многомерный статистический анализ финансовой устойчивости предприятия.//Вопросы статистики. – 2003. - №8..

23. Ермолович Л.Л., Сивчик Л.Г. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие для вузов. – Минск: Интерпрессервис: экоперспектива, 2005. – 571 с.

24. Ефимова О.В. Финансовый анализ. / О.В. Ефимова. – 3-е изд., доп. и перераб. – М.: Бухгалтерский учет,2005. – 352с.

25. Жилкина А. Н. Финансовый анализ, М.: ГУУ, 2005. - 197 с.

26. Журавлев В.В. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций для вузов / В.В. Журавлев, Н.Т. Савруков; С-Петерб. гос. техн. ун-т, Чебокс. ин-т экономики и менеджмента. – СПб.: Политехника, 2005. –124с.

27. Зимин Н.Е. Анализ и диагностика хозяйственно-финансовой деятельности предприятия: Учебное пособие. – М.: ЭКМОС, 2002. - 239 с.

28. Иванов К. Диагностика платежеспособности.// Экономика и жизнь. – 2003. - №3.

29. Кантора Е.Л. Экономика предприятия. Учебник для вузов. – Спб.: Питер, 2003. – 352 с.

30. Ковалев А.И., Привалов В.П. Анализ хозяйственно-финансовой деятельности предприятия. - М.: Финансы и статистика, 2007.- 317 с.

31. Ковалев В. В., О.Н. Волкова. Анализ финансово-хозяйственной деятельности предприятия. Учебник. – М.: ООО «ТК Велби», 2007. – 424 с.

32. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учеб. для вузов. / В.В. Ковалев, О.Н. Волкова.- М.: Проспект, 2007.- 421с.

33. Колчина Н.В., Поляк Г.В. Финансы предприятий: Учебник для вузов. – М.: Юнити – Дана, 2005. – 447 с.

34. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. – М.: Издательство «Дело и Сервис», 2007. – 304 с.

35. Кубаков Е. В. Оценка финансово экономического состояния предприятия // Финансы. – 2003.- № 7.

36. Лапуста М.Г. Финансы организаций:– М: Инфра-М, 2007 –574 с.

37. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2008. – 264 с.

38. Маркарьян Э.А. Финансовый анализ. – Учебное пособие. 3-е изд., перераб. и доп. – М.: ФБК-пресс, 2002. – 217 с.

39. Медведев М. Финансовый результат как прирост или убыль имущества. Финансовые и бухгалтерские консультации. – 2003. - №5

40. Муравьева А. Переход на международные стандарты финансовой отчетности и проблемы кредитования.//Финансовая газета. – 2003. - №2.

41. Нитецкий В.В. Финансовый анализ в аудите: теория и практика. Учебное пособие для вузов – М.: Дело, 2005. – 254 с.

42. Пивоваров К. В. Финансово - экономический анализ хозяйственной деятельности коммерческих организаций. –М.: Издательско – полиграфическая корпорация «Дашков и К», 2003. - 120 с.

43. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник для вузов. – М.: Мастерство, 2003. – 331 с.

44. Романенко И.В.Экономика предприятия.:Финансы и статистика, 2002.–208 с.

45. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО Новое знание», 2007. - 688 с.

46. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие для экон. спец. вузов. / Г.В. Савицкая, 6-е изд., доп. и перераб. – Мн.: Новое знание, 2006. –703с.

47. Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов – М.: Финансы: ЮНИТИ, 2005. – 495 с.

48. Селезнева Н.Н. , Ионова А.Ф. Финансовый анализ. Управление финансами. – М.: ЮНИТИ , 2006. – 638 с.

49. Скляренко В.К. Экономика предпрития: Конспект лекций. – М.: Инфра – М, 2005. – 207 с.

50.Сплетухов Ю. А., Дюжиков Е.Ф. Страхование. – М.: Инфра-М, 2006, - 310 с.

51. Тумасян Р.З. Бухгалтерский учет. – М.: Омега-Л,2006, - 793 с.

52. Шеремет А.Д. Методика финансового анализа : Учеб. и практ. пособие для экон. вузов. / А.Д. Шеремет , Р.С. Сайфуллин , Е.В. Негашев, 3-е изд., доп. и перераб. – М.: Издательский дом «ИНФРА-М», 2007. – 207с.

53. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА – М, 2005. – 208 с

54. Шуляк П.Н. Финансы предприятия:Учебник. – М.: Издательский Дом «Дашков и К», 2007. – 752 с.

55. Шуремов В. Финансовый анализ.// Экономика и жизнь. – 2003. - №3.

56. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие. / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика , 2006. – 656с.

ПРИЛОЖЕНИЯ

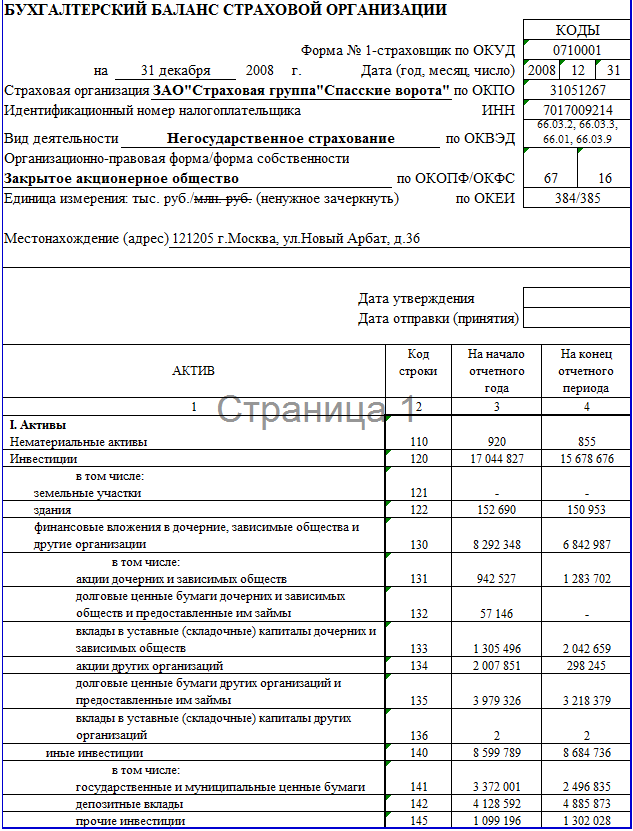

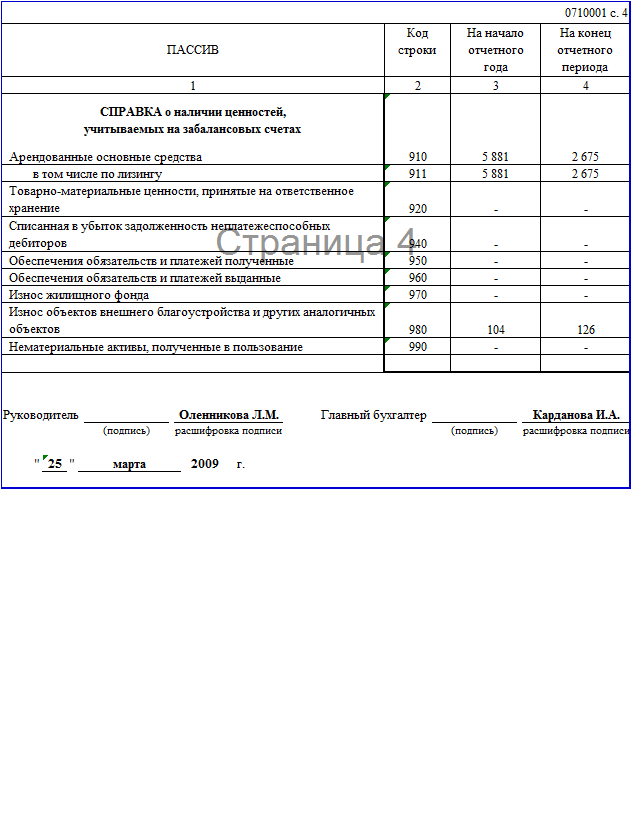

Приложение 1

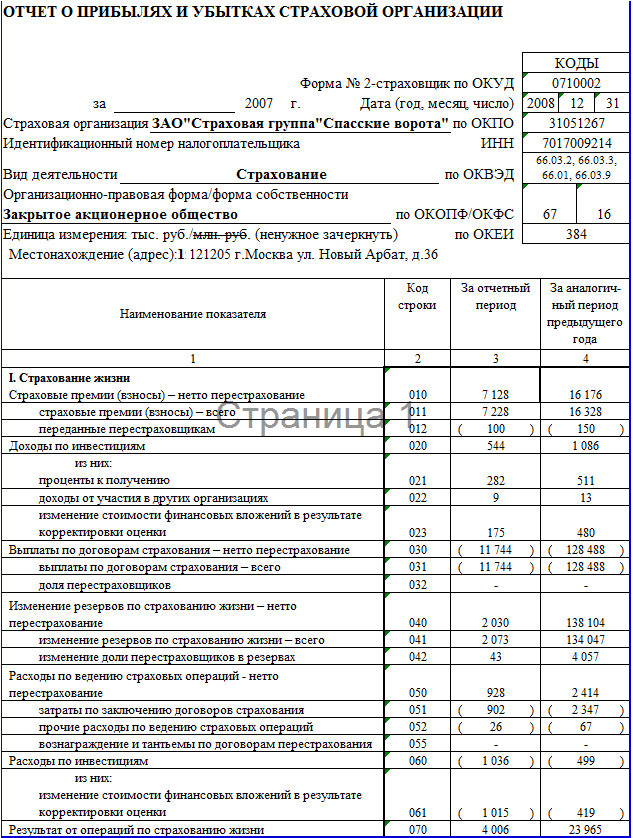

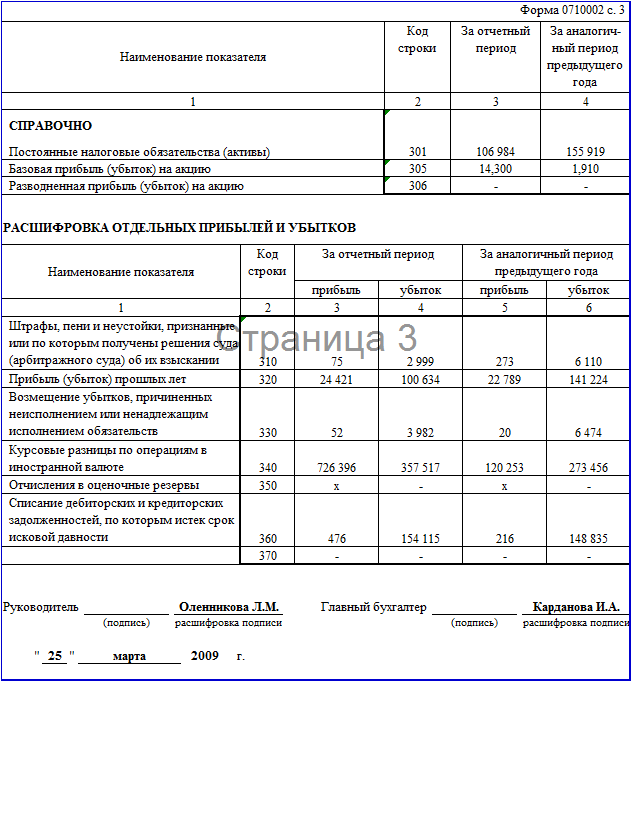

Приложение 2

Приложение 3

Приложение 4

Похожие работы

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

... o установить системы кондиционирования воздуха; установить вентиляционные фильтрующие системы.Заключение. Целью данной дипломной работы было совершенствование управлением системой продаж в страховании физических лиц. Этого можно добиться путем расширения штата квалифицированных сотрудников. Экономическая деятельность в условиях рыночных отношений, ужесточение конкурентной борьбы и ...

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

0 комментариев