ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ

Принципы формирования кредитной политики предприятия

АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРИМЕРЕ ЗАО «СТРАХОВАЯ ГРУППА «СПАССКИЕ ВОРОТА»

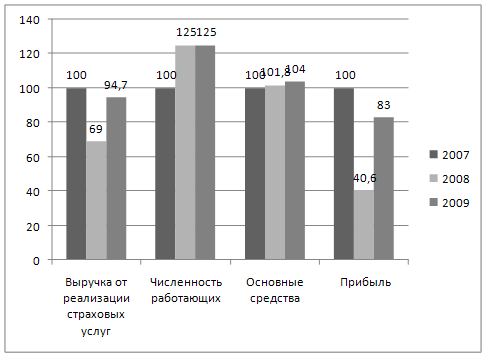

Анализ дебиторской задолженности и факторов на нее влияющих

Влияние дебиторской задолженности на финансовое состояние ЗАО «Страховая группа «Спасские ворота»

Разработка предложений по совершенствованию управления дебиторской задолженностью

Закрепление форм стимулирования за основаниями стимулирования

Навигация

Разработка предложений по совершенствованию управления дебиторской задолженностью

Управление дебиторской задолженностью на примере ЗАО "Страховая группа "Спасские ворота"

144123

знака

13

таблиц

15

изображений

3.2 Разработка предложений по совершенствованию управления дебиторской задолженностью

На мой взгляд, проблему неплатежей и сокращения объема дебиторской задолженности, можно решить, если организовать в составе структуры предприятия подразделение по управлению дебиторской задолженностью, состоящий из специалистов из департаментов финансового анализа, бухгалтерского учета и т.д. В этом случае повысится уровень согласованности действий между сотрудниками подразделения и, как следствие, скорость в принятии решений по управлению дебиторской задолженностью.Также имеет смысл руководству ЗАО «Страховая группа «Спасские ворота» изменить отношение работников указанных выше отделов к работе с дебиторами, применив, как вариант, систему стимулирования.

Таким образом, в рамках настоящего раздела исследования предлагается система организации стимулирования персонала предприятия на примере ЗАО «Страховая группа «Спасские ворота». Результатом применения данной системы будет повышение мотивации работников ЗАО «Страховая группа «Спасские ворота» занятых инкассацией дебиторской задолженности, и, как следствие, увеличение денежных поступлений в счет погашения задолженности покупателей за оказанные страховые услуги. Предложенная система состоит из семи этапов, последовательность которых желательно соблюдать:

1. Определение политики и целей стимулирования;

Исследование существующей на предприятии системы стимулирования;

2. Проектирование оснований стимулирования;

3. Разработка форм стимулирования;

4. Закрепление форм стимулирования за основаниями стимулирования;

5. Разработка и оформление текста Положения о стимулировании персонала;

6. Утверждение Положения о стимулировании.

1. Определение политики и целей стимулирования

На первом этапе формирования системы организации стимулирования необходимо, исходя из стратегической ситуации, определиться с политикой стимулирования и определить цели системы стимулирования. Именно соответствие этим целям является тем критерием, который определяет включение того или иного основания в систему стимулирования. Реализуемая стратегия развития бизнеса и системы организационного управления является основанием для формирования перечня оснований стимулирования, то есть благоприятных для компании действий работников, которые будут поощряться системой стимулирования, и деструктивных, при которых будут применяться взыскания.

2. Исследование существующей на предприятии системы стимулирования

Второй этап заключается в обследовании фактически сложившейся и функционирующей системы стимулирования. Необходимо составить перечни всех ранее использовавшихся в компании оснований для стимулирования и форм стимулирования (получение грамот за заслуги различного рода, премирование и т.д.) Данные перечни составляются для взысканий и поощрений отдельно. Материалом для обследования системы стимулирования являются распорядительные документы (приказы и распоряжения). При обследовании следует опираться только на этот источник; положения коллективного договора или каких-либо внутренних регламентирующих документов не должны приниматься во внимание, так как важно получить картину реально применяемых поощрений и взысканий.

3. Проектирование оснований стимулирования

Третий этап состоит в проектировании оснований стимулирования. Список всех фактически применявшихся оснований стимулирования (результат второго этапа), подвергается ревизии - те основания, которые неактуальны в текущей стратегической ситуации и не соответствуют целям системы стимулирования (результат первого этапа), вычеркиваются из списка. В список добавляются новые основания стимулирования, важные с точки зрения текущей стратегии развития. Для ЗАО «Страховая группа «Спасские ворота» одним из стратегических направлений хозяйственной деятельности является оптимизация уровня дебиторской задолженности. Таким образом, действия работников предприятия, направленные на решение данной задачи и давшие положительный результат являются основанием для поощрения системой стимулирования.

4. Разработка форм стимулирования

Четвертый этап заключается в проектировании форм стимулирования. Полученные на втором этапе перечни форм поощрений и взысканий подвергаются ревизии - из них вычеркиваются формы, признанные неэффективными, не соответствующими целям организации, и добавляются новые, которые действительно могут повысить эффективность системы стимулирования персонала ЗАО «Страховая группа «Спасские ворота».

На наш взгляд, в основу системы стимулирования работников отдела по управлению дебиторской задолженностью необходимо положить следующий принцип: установление прямой зависимости между размером оплаты и объемом реализации. Такая система известна под названием «комиссионные» или «комиссионные вознаграждения» и больше применяется в торговых предприятиях, специализирующихся на розничной торговле. Традиционно понятие комиссионных ассоциируется с определенным процентом от суммы реализации (процентом с оборота), который получает работник, продавший товар. Например, торговый агент по реализации предприятия X занят оптовой продажей электрических утюгов различных модификаций. Его вознаграждение составляет 1,5% от объема реализации. За месяц он продал две партии товара -одну за 70 тыс. руб., другую - за 90 тыс. руб. Его комиссионные в этом случае составили 2,4 тыс. руб.

Существует множество разновидностей данного метода, увязывающих оплату труда работников этой категории с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует предприятие, а также от особенностей реализуемого товара, специфики рынка, культурных особенностей страны и других факторов.

Комиссионные в виде фиксированного процента от объема реализации устанавливаются, как правило, в ситуации, когда предприятие стремится к максимальному увеличению общего объема продаж. Если предприятие имеет несколько видов продукции и заинтересовано в усиленном продвижении одного из них, оно может устанавливать более высокий комиссионный процент для этого вида изделий. Ориентируя продавца на увеличение объема продаж, метод фиксированного процента делает его абсолютно безразличным к другим аспектам реализации - цене за единицу, марже (разница между продажной ценой и издержками) за единицу и марже по всему контракту, условиям платежа и т.д. Эти факторы учитываются другими методами определения комиссионных, в частности:

· фиксированная денежная сумма за каждую проданную единицу. Этот метод ориентирует на реализацию максимального числа единиц продукции и используется, когда предприятие стремится увеличить загрузку производственных мощностей;

· фиксированный процент от маржи по контракту. При такой системе оплаты работники отдела продаж стараются реализовать продукцию по максимально высокой цене за единицу, чтобы добиться максимально высокой маржи. Этот метод используется при ориентации предприятия на максимизацию прибыли в текущий момент и при невозможности увеличить число продаваемых единиц продукции;

· фиксированный процент от объема реализации в момент поступления денег по контракту на счет продающей организации. Этот метод заинтересовывает агента по продажам в заключении контракта с максимально благоприятными для продавца условиями платежа. Он используется предприятиями, испытывающими сложности со сбором дебиторской задолженности, а также в условиях высокой инфляции;

· выплата фиксированного процента от базовой заработной платы при выполнении плана по реализации. Этот метод ориентирует работников отдела продаж на выполнение плана, что обеспечивает стабильность в работе всего предприятия.

Похожие работы

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

... o установить системы кондиционирования воздуха; установить вентиляционные фильтрующие системы.Заключение. Целью данной дипломной работы было совершенствование управлением системой продаж в страховании физических лиц. Этого можно добиться путем расширения штата квалифицированных сотрудников. Экономическая деятельность в условиях рыночных отношений, ужесточение конкурентной борьбы и ...

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

0 комментариев