Навигация

Фонд социального страхования РФ (ФСС)

44086

знаков

0

таблиц

0

изображений

5.2 Фонд социального страхования РФ (ФСС)

ФСС создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Основные задачи Фонда:

обеспечение гарантированных государством пособий;

участие в разработке и реализации госпрограмм охраны здоровья работников;

подготовка мер по совершенствованию социального страхования.

Средства ФСС образуется за счет:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию;

доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

добровольных взносов физических и юридических лиц;

ассигнований из республиканского бюджета РФ;

прочих доходов.

Страховые взносы не начисляются на:

средства избирательных фондов кандидатов в депутаты федеральных органов государственной власти, представительных и исполнительных органов государственной власти субъектов РФ и органов местного самоуправления, полученные и израсходованные на проведение избирательных компаний;

фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ жилищного строительства, лиц уволенных с военной службы и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемые международными организациями;

выплаты по договорам гражданско-правового характера (подряда и др.).

От уплаты взносов в ФСС освобождены:

Министерство обороны РФ, Министерство внутренних дел РФ, Федеральная служба контрразведки РФ, Федеральная пограничная служба, Федеральное агентство связи и информации, Служба военной разведки, Главное управление охраны РФ, Служба безопасности Президента РФ, другие воинские образования, Департамент налоговой полиции;

Общественные организации инвалидов, находящиеся в собственности этих организаций, а также предприятия и организации, созданные для осуществления их уставных целей.

Страховые взносы в ФСС регулируются постановлением Правительства РФ и уплачиваются:

бюджетными учреждениями - один раз в месяц в срок, установленный для выплаты заработной платы за вторую половину месяца;

всеми предприятиями и внебюджетными организациями - два раза в месяц в сроки, установленные для получения заработной платы как за первую, так и вторую половину месяца;

лицами, нанимающими отдельных граждан по договорам - ежемесячно 5-го числа месяца, следующего за месяцем выплаты заработной платы;

крестьянским хозяйствам - один раз в год не позднее 1 апреля следующего года.

Законодательство РФ предусматривает применение к работодателями и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере.

Средства фонда направляются на:

выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1.5 лет, на погребение;

санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (содержание санаториев, оздоровительных лагерей...);

создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

обеспечение текущей деятельности, содержание аппарата управления фонда;

проведение НИР по вопросам социального страхования и охраны труда;

осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20 %) , являются базой развития ФСС.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях - аппараты органов ФСС. При ФСС образуется Правление, при региональных отделениях - координационные советы. Руководство деятельностью ФСС осуществляется его Председателем, который назначается Правительством РФ.

5.3 Государственный фонд занятости населения РФ (ГФЗ)

ГФЗ представляет собой совокупность федеральной части Фонда и фондов занятости, формируемых у субъектов Федерации и местных органов самоуправления. В связи с этим вначале обязательные страховые взносы поступают в фонды занятости городов и районов. Часть этих взносов перечисляется в фонды занятости субъектов Федерации. Размер таких отчислений в городах и районах устанавливается соответствующими вышестоящими представительными органами власти. Федеральная часть фонда образуется за счет отчислений из фондов занятости, формируемых у субъектов Федерации.

обязательных страховых взносов работодателей (предприятий, Фонды занятости в городах и районах образуется за счет:

организаций, учреждений и иных хозяйственных субъектов) ;

обязательных страховых взносов с заработка граждан;

ассигнований из городских и районных бюджетов;

доходов от размещения средств фонда;

доходов от кредитных вложений: непосредственных товаропроизводителей на договорных началах под гарантии сохранения и создания дополнительных или новых рабочих мест; в виде процентов по ссудам, предоставляемым безработными гражданам для осуществления предпринимательской деятельности;

дотаций, субсидий и субвенций из вышестоящих фондов занятости;

добровольных взносов.

Фонды занятости в республиках в составе РФ, автономной области и автономных округах, краях, областях создаются на основе:

отчислений из фондов занятости, формируемых в городах и районах, в части обязательных страховых взносов работодателей и работающих граждан;

ассигнований из соответствующих бюджетов;

доходов от размещения средств фонда;

дотаций, субсидий, субвенций из федеральной части Фонда занятости;

добровольных взносов;

прочих поступлений.

Федеральная часть ГФЗ формируется за счет:

отчислений из фондов занятости, формируемых в республиках, автономной области, автономных округах в части обязательных страховых взносов работодателей и работающих граждан;

ассигнований из республиканского бюджета РФ;

доходов от размещения средств фонда;

добровольных взносов;

прочих поступлений.

Размер ассигнований из бюджетов всех уровней в соответствующие части Фонда занятости определяется представительными органами власти при утверждении бюджетов на планируемый период.

От уплаты взносов в ГФЗ освобождены:

общественные организации инвалидов и общественные религиозные объединения.

Страховые взносы не начисляются также на доходы:

избирательных фондов кандидатов в депутаты федеральных органов государственной власти;

иностранных физических лиц.

Действующим законодательством не предусмотрена обязательная регистрация плательщиков страховых взносов в территориальных органах ГФЗ. Такая регистрация может производится в добровольном порядке. В соответствии с этим не предусмотрено право любых учреждений и организаций требовать справок о регистрации в ГФЗ для осуществления каких-либо действий, в частности банков - для открытия расчетных счетов.

Сроки оплаты страховых взносов. В ГФЗ для работодателей законодательством не установлены. Поскольку срок уплаты взносов в ГФЗ должен быть установлен законодательным актом, неуплата своевременно начисленных взносов не является основанием для применения штрафных санкций. Такие санкции могут применяться в случае сокрытия или неучтения объекта налогообложения (начисленная оплата труда).

Средства ГФЗ населения направляется на:

мероприятия по профориентации, профессиональной подготовке и переподготовке безработных граждан, включая содержание учебных заведений и выплату стипендий обучающимся по направлению службы занятости;

организацию общественных работ;

выплаты пособий по безработице; оказание материальной и иной помощи членам семьи безработного, находящимся на его иждивении, и также гражданам, потерявшим право на пособие по безработице в связи с истечением установленного законодательством срока его выплаты.

возмещение затрат Пенсионному фонду в связи с назначением досрочной пенсии безработным;

мероприятия по созданию, сохранению дополнительных или новых рабочих мест;

расходы по анализу рынка труда в связи с разработкой баланса трудовых ресурсов и программ занятости;

научно-исследовательские работы по вопросам занятости населения;

содержание органов службы занятости и ревизионных комиссий, включая расходы на социально - бытовое и медицинское обслуживание их работников;

подготовку и повышение квалификации кадров органов службы занятости и содержание учебно-методических баз;

проведение семинаров, совещаний и других организационно- методических мероприятий.

Средства, поступающие в фонд занятости в виде доход от финансово-хозяйственной деятельности и другие поступлений, направляются в полном объеме на социальную защиту населения от безработицы и налогообложению не подлежат.

Управление ГФЗ РФ осуществляется Государственным комитетом РФ по занятости, а также центрами при представительных органах власти. Непосредственное руководство Фондом возложена на Правление Фонда.

Общий размер этого фонда на 1996 г. был запланирован в размере 7 трлн. руб.

Похожие работы

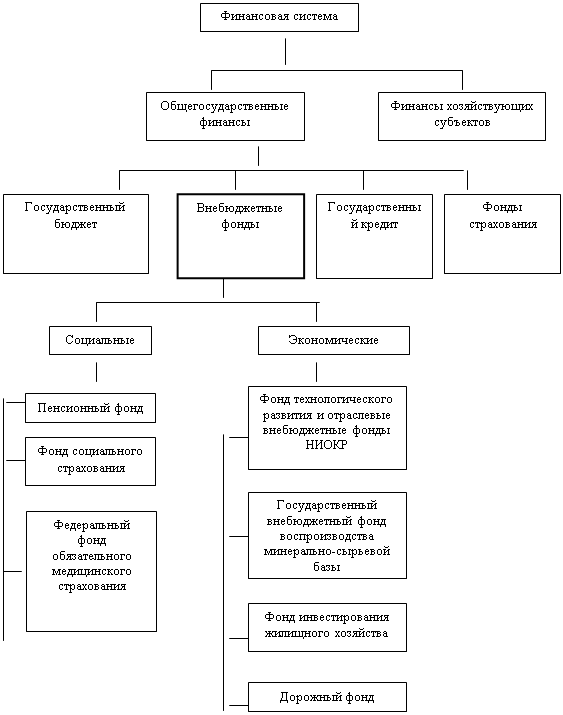

... федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные. Средствами внебюджетных фондов управляют специально создаваемые государственные и негосударственные (некоммерческие организации) институты либо органы исполнительной власти и местного самоуправления. Предшественниками ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

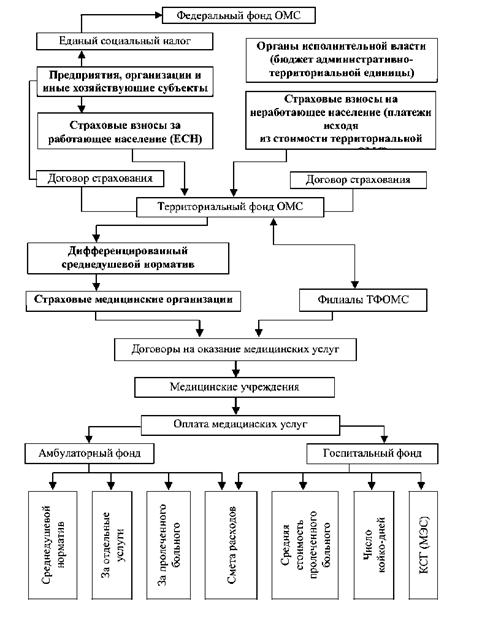

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

0 комментариев