Навигация

Показатели организации, используемые для расчета налогов и сборов в бюджеты всех уровней и внебюджетные фонды

79614

знаков

10

таблиц

0

изображений

4. Показатели организации, используемые для расчета налогов и сборов в бюджеты всех уровней и внебюджетные фонды.

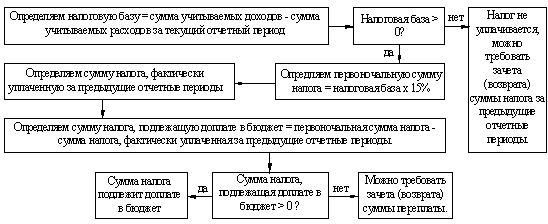

Общество с ограниченной ответственностью «Сердоликс» освобождено от уплаты налога на прибыль, налога на имущество, единого социального налога и налога на добавленную стоимость.

Основную долю налоговой нагрузки предприятия составляет единый налог при применении упрощенной системы налогообложения.

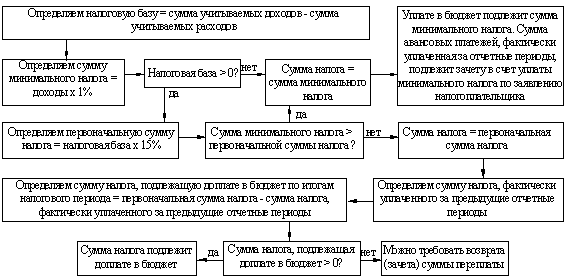

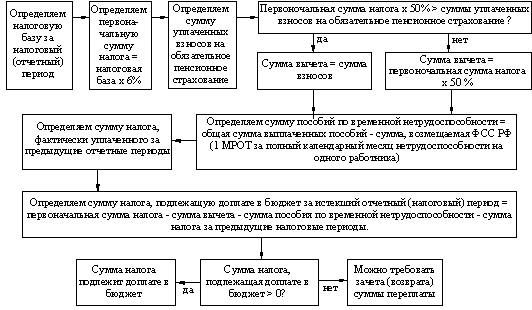

Единый налог начисляется исходя из ставки 15% от налогооблагаемой базы.

Общество уплачивает налог на доходы физических лиц с сумм заработной платы своих работников как налоговый агент. Также общество начисляет и уплачивает страховые взносы в Пенсионный фонд РФ по ставкам, утвержденным Федеральным законом №167‑ФЗ от 15.12.2001 г.

ПРИКАЗ

№12 от «28» декабря 2008 г.

Об учетной политике ООО «Сердоликс»

в целях налогового учета на 2009 год

На основании Федерального закона от 21.11.96 №129‑ФЗ «О бухгалтерском учете», Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Налогового кодекса РФ и иных законодательных и нормативных актов

ПРИКАЗЫВАЮ:

1. Продолжить в 2009 году применение упрощенной системы налогообложения с выбранным в 2007 году объектом налогообложения доходы, уменьшенные на величину расходов.

2. Сумма доходов, полученная в 2008 году составила:

за девять месяцев – 6119884 руб.

за год – 8291845 руб.

3. Книгу учета доходов и расходов вести в электронном виде.

4. Вести бухгалтерский учет только по объектам основных средств и нематериальных активов в связи с отсутствием необходимости ведения учета всех хозяйственных операций.

5. Применять линейный способ начисления амортизации по всем объектам основных средств.

6. Применять линейный способ начисления амортизации по всем объектам нематериальных активов.

7. Утвердить формы регистров для учета объектов основных средств и нематериальных активов.

8. Утвердить метод оценки покупных товаров, приобретенных для дальнейшей реализации: по средней стоимости.

9. Утвердить порядок переноса на следующие налоговые периоды убытка, полученного по итогам предыдущих налоговых периодов: размер переносимого убытка не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

10. Контроль за соблюдением положений учетной политики возложить на главного бухгалтера Е.М. Рожкова.

Генеральный директор Неженский О.Н.

АКТ №Пр17–01–2010

ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Общество с ограниченной ответственностью «Сердоликс»,

ООО «Сердоликс», ИНН 2465036925, 246501001

г. Красноярск 15.01.2010 г.

Мною, Волковой Юлией Александровной, налоговым инспектором II ранга, на основании решения руководителя ИФНС по Советскому району г. Красноярска от 15.01.2010 г. №17–01–2010/14 проведена выездная проверка Общества с ограниченной ответственностью «Сердоликс» по вопросам соблюдения законодательства о налогах и сборах (по вопросам правильности исчисления, удержания, уплаты и перечисления единого налога, уплачиваемого при применении упрощенной системы налогообложения за период с 01.01.2009 г. по 31.12.2009 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сборах.

1. Общие положения

1.1. Проверка начата 15.01.2010 г., окончена 31.01.2010 г.

На основании решения руководителя (заместителя руководителя) ___________________________________ от ______________ № ___ выездная

(наименование налогового органа)

проверка была приостановлена на ____ дней, с _______ г. по __________ г.

1.2. Должностными лицами (руководитель, главный бухгалтер либо лица, исполняющие их обязанности) организации (филиала или представительства) в проверяемом периоде являлись:

Генеральный директор – Неженский О.Н.

Главный бухгалтер – Рожкова Е.М.

1.3. Адрес места нахождения организации (филиала или представительства) (адрес постоянного места жительства индивидуального предпринимателя): г. Красноярск, пр. Мира, 51.

Место осуществления деятельности ______________________________

__________________________________________________________________

(указывается в случае осуществления организацией (филиалом или представительством) (индивидуальным предпринимателем) своей деятельности не по месту государственной регистрации организации (постоянного места жительства индивидуального предпринимателя))

1.4. ______________________________ имеет лицензию № __________

(наименование организации (филиала или представительства)

(Ф.И.О. индивидуального предпринимателя))

от «__» __________ ____ г., выданную ________________________________

(наименование органа, выдавшего лицензию)

на осуществление _____________________________________________

(указывается лицензируемый вид деятельности и приводятся данные о наличии всех лицензий на право осуществления отдельных видов деятельности, а также сроки начала и окончания действия лицензии)

1.5. Фактически за проверяемый период организация (филиал или представительство) (индивидуальный предприниматель) осуществляла: основные виды деятельности – оптовую торговлю изделиями из пластмассы.

Виды деятельности, запрещенные действующим законодательством:

_____________________________________________________________

(при отсутствии таких видов деятельности указанная запись не приводится)

Виды деятельности без наличия необходимой лицензии: __________________________________________________________________

(при отсутствии таких видов деятельности указанная запись не приводится)

1.6. Настоящая налоговая проверка проведена сплошным методом проверки представленных первичных документов, книги учета доходов и расходов, кассовой книги, налоговых деклараций.

2. Настоящей проверкой установлено следующее:

2.1. Налоговая декларация по единому налогу при применении упрощенной системы за 2009 год представлена в ИФНС по Советскому району своевременно, т.е. нарушений сроков представления отчетности нет.

2.2. Проверкой правильности исчисления единого налога установлено следующее:

Обнаружена неотраженная в книге учета доходов и расходов за 2009 год сумма денежных средств, поступивших в счет аванса за будущую поставку товара на расчетный счет ООО «Сердоликс» 28.12.2009 г. на сумму 25800 рублей, акт и счет-фактура на оказанные услуги выписаны только в 2010 году. Но согласно ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств (кассовый метод). Соответственно занижен единый налог на сумму 3870 рублей.

Согласно данным книги учета доходов и расходов 17.05.2009 г. в состав расходов были включены расходы на хоз. инвентарь и инструмент на сумму 6500 руб. лишь на основании платежного поручения и требования-накладной. Расходами согласно НК РФ признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. На предприятии отсутствует оригинал товарно-транспортной накладной на поступившие хоз. инвентарь и инструмент от поставщика. Платежное поручение лишь подтверждает факт оплаты, а требование-накладная используется для передачи ТМЦ в эксплуатацию.

Следовательно, занижен единый налог на сумму 975 рублей.

3. Заключение

3.1. Всего по результатам настоящей проверки установлено:

3.1.1. Неуплата (неполная уплата) единого налога при применении упрощенной системы налогообложения в сумме 4845 руб.;

в том числе: за 2 квартал 2009 года в сумме 975 руб.,

за 4 квартал 2009 года в сумме 3870 руб.

3.1.2. Неуплата (неполная уплата) ___________________________ в сумме _____________ тыс. руб.;

в том числе: за ____________________ в сумме ___________ тыс. руб.;

(налоговый период)

за ________________________ в сумме ___________ тыс. руб.;

(налоговый период)

………………………………………………………………………………3.1.3. Итого неуплата (неполная уплата) налогов (сборов) установлена в сумме 4845 рублей;

3.1.4. ранее правонарушений не выявлено

3.2. По результатам проверки предлагается:

3.2.1. Взыскать с ООО «Сердоликс»:

а) указанные в пункте 3.1 суммы неуплаченных (не полностью уплаченных) налогов (сборов);

б) пени за несвоевременную уплату налогов (сборов) в сумме 87,26 руб., в том числе:

по единому налогу, уплачиваемому в связи с применением УСН – в сумме 87,26 руб.; (Расчеты пени прилагаются)

3.2.2. ООО «Сердоликс» внести необходимые исправления в налоговый учет, откорректировать сумму начисленного единого налога, уплачиваемого в связи с применением УСН.

3.2.3. Привлечь ООО «Сердоликс» к налоговой ответственности, предусмотренной:

а) пунктом 1 статьи 122 Налогового кодекса Российской Федерации за неправильное исчисление единого налога при применении УСН

б) ___________________________________________________________

Приложения: на ___1___ листах.

| Подписи должностных лиц налогового органа: налоговый инспектор II ранга ИФНС по Советскому району г. Красноярска ___________ Волкова Ю.А. | Подпись руководителя организации (индивидуального предпринимателя) (представителя) ООО «Сердоликс» _____________ Рожкова Е.М. |

Экземпляр акта с 1 приложением на 1 листе получил:

Главный бухгалтер Рожкова Е.М., ООО «Сердоликс»

31.01.2010 ______________

Приложение

к акту выездной налоговой

проверки №Пр17–02–2010 от 15.01.2010 г.

Расчет пени по единому налогу, уплачиваемому при применении упрощенной системы налогообложения

| ставка рефинансирования | период начисления | Количество дней | недоимка | сумма пени | |

| с 25.07.09 | 11 | 25.07.09–09.08.09 | 15 | 975 | 5,36 |

| с 10.08.09 | 10,75 | 10.08.09–14.09.09 | 35 | 975 | 12,23 |

| с 15.09.09 | 10,5 | 15.09.09–29.09.09 | 14 | 975 | 4,78 |

| с 30.09.09 | 10 | 30.09.09–29.10.09 | 29 | 975 | 9,43 |

| с 30.10.09 | 9,5 | 30.10.09–24.11.09 | 25 | 975 | 7,72 |

| с 25.11.09 | 9 | 25.11.09–27.12.09 | 32 | 975 | 9,36 |

| с 28.12.09 | 8,75 | 28.12.09 – 31.01.09 | 34 | 3870 | 38,38 |

| Итого | x | x | 184 | 87,26 | |

Похожие работы

... широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения. В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью ...

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... соглашений о разделе продукции. Переход на упрощенную систему невозможен и в том случае, если налогоплательщик переведен на другие специальные налоговые режимы (ЕНВД, единый сельхозналог). Не имеют права воспользоваться упрощенной системой налогообложения и нотариусы, занимающиеся частной практикой. В сравнении с Законом № 222-ФЗ рассматриваемое условие принципиальных нововведений не содержит. ...

0 комментариев