Методологические вопросы финансовой устойчивости промышленных предприятий

Виды финансовой устойчивости предприятия

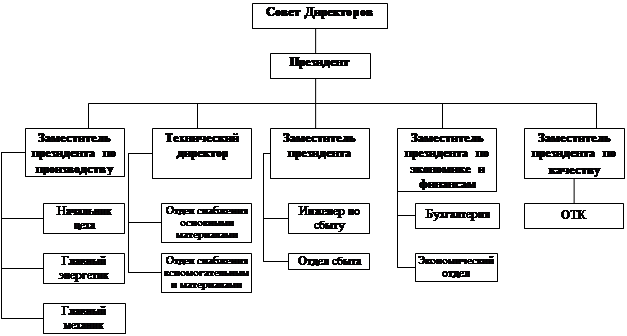

История создания предприятия

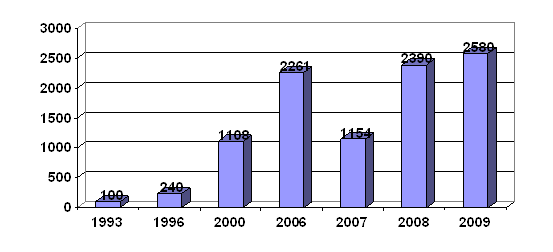

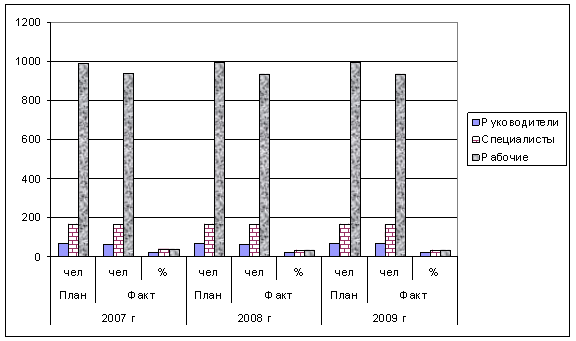

Анализ технико-экономических показателей ОАО «КАТЭК» за 2006–2008 гг

Анализ объема производства продукции

Анализ себестоимости продукции

Анализ прибыли и рентабельности

Анализ состава и структуры имущества ОАО «КАТЭК»

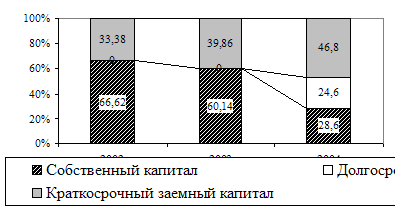

Анализ источников формирования имущества ОАО «КАТЭК»

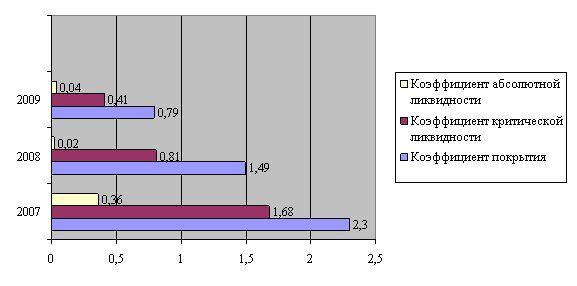

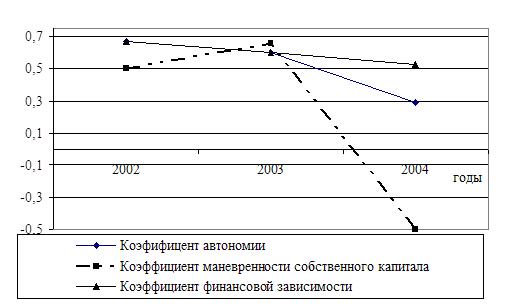

Анализ платежеспособности ОАО «КАТЭК»

Основные мероприятия по повышению финансовой устойчивости предприятия

Ценовая, товарная политика и политика распределения

Прогнозирование финансово-хозяйственной деятельности

Внедрение системы таргет-костинга в работу ОАО «КАТЭК»

Организация управления внешнеэкономической деятельностью предприятия

Оценка эффективности использования заемного капитала

Навигация

Методологические вопросы финансовой устойчивости промышленных предприятий

Повышение финансовой устойчивости предприятия

134209

знаков

45

таблиц

12

изображений

1 Методологические вопросы финансовой устойчивости промышленных предприятий

1.1 Понятие и содержание финансовой устойчивости

Для современной экономики Республики Беларусь характерна недостаточность бюджетного финансирования; инфляция; подчиненность системы бухгалтерского учета целям налогообложения; неопределенность в поведении покупателей, поставщиков, конкурентов. Одно из основных препятствий на пути к стабильному экономическому росту – медленный процесс преобразований на уровне организаций (предприятий) в связи с неэффективностью системы их управления, низким уровнем ответственности руководителей за последствия принимаемых решений и результаты деятельности, а также отсутствием достоверной информации об их экономическом состоянии, финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка. Для устранения негативных тенденций экономического развития в целях повышения стабильности деятельности хозяйствующих субъектов необходимо сконцентрировать внимание на обеспечении устойчивого развития организации как основного структурного элемента экономической системы РБ.

Преодоление кризисной ситуации в Беларуси, рыночная экономика и новые формы хозяйствования обусловливают решение новых проблем, одной из которых на сегодня является обеспечение экономической стабильности развития. Чтобы обеспечить «выживание» предприятия в условиях рынка, управленческому персоналу требуется оценивать возможные и целесообразные темпы его развития с позиции финансового обеспечения, выявлять доступные источники средств, способствуя тем самым устойчивому положению и развитию хозяйствующих субъектов. Определение устойчивости развития коммерческих отношений необходимо не только для самих организаций, но и для их партнеров, которые справедливо желают обладать информацией о стабильности, финансовом благополучии и надежности своего заказчика или клиента. Поэтому все большее количество контрагентов начинает вовлекаться в исследования и оценку устойчивости конкретной организации.

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительные перспективы, которые от структуры ее капитала; степени взаимодействия с кредиторами и инвесторами; условий, на которых привлечены и обслуживаются внешние источники финансирования. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал – заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неустановленное» время. Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации.

Понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятий «платежеспособность» и «кредитоспособность», так как включает в себя оценку различных сторон деятельности организации. Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость». В начале 90-х гг. запас финансовой устойчивости предприятия характеризовали запасом источников собственных средств, при том условии, что его собственные средства превышают заемные. Она оценивалась также соотношением собственных и заемных средств в активах предприятия, темпами накопления собственных средств, соотношением долгосрочных и краткосрочных обязательств, достаточным обеспечением материальных оборотных средств собственными источниками.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Действительно, в результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия и повышению его устойчивости. При исследовании финансовой устойчивости выделяется обособленное понятие – «платежеспособность», не отождествляемое с предыдущим. Как видно, платежеспособность является неотъемлемым компонентом финансовой устойчивости. Устойчивость и стабильность финансового состояния зависят от результатов производственной, коммерческой, финансово-инвестиционной деятельности предприятия, а устойчивое финансовое состояние, в свою очередь, оказывает положительное влияние на его деятельность. Устойчивость финансового состояния организации определяет соотношение величин собственных и заемных источников формирования запасов и стоимости самих запасов. Обеспеченность запасов и затрат источниками формирования, а также эффективное использование финансовых ресурсов является существенной характеристикой финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат есть причина той или иной степени платежеспособности, расчет которой производится на конкретную дату. Следовательно, формой проявления финансовой устойчивости может быть платежеспособность.

Термин «платежеспособность», являющийся важным компонентом финансовой устойчивости, тоже на сегодня не имеет однозначного определения. В экономической литературе зарубежных стран, в работах авторов, занимающихся традиционным анализом ликвидности баланса, установлено, что главная цель анализа ликвидности – вынести суждение о платежеспособности предприятия. При этом платежеспособной считается такая организация, которая способна своевременно выполнить свои обязательства. Здесь понятие платежеспособности охватывает не только абсолютную или краткосрочную, но и долгосрочную платежеспособность.

Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов, т.е. времени, которое необходимо для превращения их в денежную наличность. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует прежде всего о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Похожие работы

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... на низком уровне, что говорит о неэффективном вложении средств и капитала ОАО «Ронгинское торфобрикетное предприятие». Глава 2 Анализ финансовой устойчивости предприятия и пути его повышения 2.1 Методические основы анализа финансовой устойчивости предприятия В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев