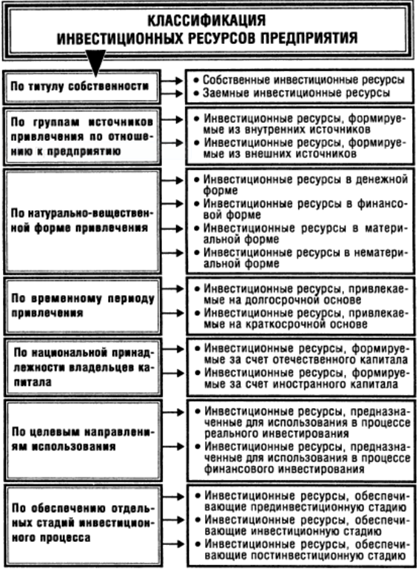

Финансово-эксплутационные потребности: понятие и определение объема потребностей

Использование эрзац-денег в самых разнообразных формах (бартер, расписки, эрзац-векселя, взаимозачеты, редкие схемы «расшивания» неплатежей)

Возможные политики финансирования текущих активов предприятия и условия их осуществления

Анализ оборотных активов предприятия

Навигация

Возможные политики финансирования текущих активов предприятия и условия их осуществления

Политика финансирования текущей деятельности промышленного предприятия

66925

знаков

5

таблиц

1

изображение

2.2 Возможные политики финансирования текущих активов предприятия и условия их осуществления

Различают агрессивную, консервативную и умеренную политики управления текущими активами, а также агрессивную, консервативную и умеренную политики управления текущими пассивами.

Агрессивная политика управления текущими активами – характеризуется высокой долей текущих активов в совокупных (общих) активах фирмы (предприятия) и невысокой скоростью их оборота. При этом предприятие наращивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности. Кроме того, возрастают финансово-эксплуатационные потребности предприятия. Экономическая рентабельность активов снижается, но при этом снижается и риск технической неплатежеспособности. Данная политика применяется в условиях высокой неопределенности и инфляционности экономики.

Консервативная политика управления текущими активами – характеризуется снижением доли текущих активов в общих активах предприятия и высокой скоростью их оборота. При этом предприятие сводит размер запасов к рациональной величине, снижает размер дебиторской задолженности. Происходит сдерживание финансово-эксплуатационных потребностей предприятия. Растет экономическая рентабельность активов, но при этом резко повышается риск технической неплатежеспособности. Данная политика применяется в случае, когда точно известны все сроки поставок, имеет место высокая дисциплина платежей, или в случае, когда предприятие должно экономить абсолютно на всем.

Умеренная политика управления текущими активами – характеризуется средними значениями (параметрами) доли текущих активов в общих активах предприятия и средней скоростью их оборота. Экономическая рентабельность активов, риск технической неплатежеспособности находятся на неком среднем уровне.

Что же касается текущих пассивов предприятия (фирмы), то агрессивная политика управления текущими пассивами предприятия характеризуется преобладанием краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового рычага. Растут постоянные затраты за счет увеличения процентов по кредитам, что неизбежно приводит к росту силы операционного рычага. Используется в условиях неопределенности и высокой инфляции. Правда, при этом возрастает совокупный риск, связанный с предприятием.

Консервативная политика управления текущими пассивами предприятия – характеризуется низкой долей краткосрочных кредитов в пассиве предприятия. Источником финансирования активов в основном служат долгосрочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Однако сила воздействия производственного рычага возрастает (прежде всего за счет выплат процентов по долгосрочным кредитам). В этой ситуации имеет место довольно высокая предсказуемость риска, связанного с предприятием. Чаще всего пользуются такой политикой в условиях достаточной стабильности общехозяйственной конъюнктуры.

Умеренная политика управления текущими пассивами предприятия – характеризуется средним (по сравнению с агрессивной и консервативной политиками) уровнем доли краткосрочного кредита в общих пассивах предприятия. Сила воздействия финансового и операционного рычагов находится в пределах средних значений (то же самое относится и к уровню риска, связанного с предприятием).

Для определения сочетаемости политик управления текущими активами и текущими пассивами используется матрица выбора политики комплексного управления (ПКУ) текущими активами и текущими пассивами предприятия

| Политика управления | Политика управления текущими активами | ||

| консервативная | умеренная | агрессивная | |

| Агрессивная | не сочетается | умеренная ПКУ | агрессивная ПКУ |

| Умеренная | умеренная ПКУ | умеренная ПКУ | умеренная ПКУ |

| Консервативная | консервативная ПКУ | умеренная ПКУ | не сочетается |

При анализе матрицы ПКУ видно, что некоторые виды политики управления текущими активами не сочетаются с определенными типами политики управления текущими пассивами. Это касается агрессивной политики управления текущими активами, которая не сочетается с консервативной политикой управления текущими пассивами, и наоборот. Прежде всего это связано с тем, что меры по управлению текущими активами вступают в прямое противоречие с методами управления текущими пассивами (например, при агрессивной политике управления текущими активами предприятие всячески наращивает долю текущих активов в совокупных активах предприятия, при консервативной же политике управления текущими пассивами фирма фактически отказывается от краткосрочных кредитов.

Хорошо сочетается (можно даже говорить о дополнении и появлении кумулятивного эффекта) агрессивная политика управления текущими активами с агрессивной же политикой управления текущими пассивами предприятия (при этом возникает агрессивная ПКУ). Аналогичное происходит и в случае сочетания консервативной политики управления текущими активами с консервативной же политикой управления текущими пассивами (при этом возникает консервативная ПКУ).

Нормально сочетаются, приводя к умеренной ПКУ, политика агрессивного управления текущими активами и консервативная политика управления текущими пассивами и наоборот, а также все виды умеренной политики управления текущими активами и умеренной политики управления текущими пассивами.

Данная матрица имеет практический смысл при принятии решений о политике комплексного управления текущими активами и текущими пассивами. Фирма может сделать правильный выбор в этом принципиальном вопросе, имея всю информацию (обязательно достоверную) о внутренней среде предприятия и об основных параметрах внешней среды (напомним, что на последнюю фирма практически не может оказывать влияния, речь идет именно об ее учете в своей деятельности).

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... развития предприятия. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. 1.2 Модель формирование и распределения финансовых результатов деятельности предприятия. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство ...

0 комментариев