Навигация

Показатели, характеризующие финансовое состояние предприятия

37082

знака

4

таблицы

1

изображение

3. Показатели, характеризующие финансовое состояние предприятия.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Поэтому, одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсам своевременно погашать свой платежные обязательства.

3.1.Анализ относительных показателей ликвидности

Оценка платежеспособности осуществляется на основе расчета относительных показателей ликвидности (коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности).

Коэффициент абсолютной ликвидности – отношение стоимости абсолютно и наиболее ликвидных активов к величине краткосрочных обязательств.

К а.л. = ![]()

Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Коэффициент промежуточной ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

К п.п. = ![]()

Данный коэффициент показывает прогнозируемые платежные возможности в условиях своевременного проведения расчетов с дебиторами.

Коэффициент текущей ликвидности (общего покрытия) – показывает достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение определенного времени.

К т.л. = ![]()

Рассчитанные относительные показатели ликвидности завода «Красного Сормово» приведены в Табл.1

Таблица 1

Таблица 1

3.2. Анализ относительных показателей финансовой устойчивости

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что собственные средства превышают заемные.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность при минимальном уровне предпринимательского риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создание условий для самопроизводства.

Для анализа финансовой устойчивости используются относительные показатели. Они характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент финансовой независимости (автономии, концентрации собственного капитала) - рассчитывается как отношение собственных источников к итогу баланса и показывает, какая часть имущества организации сформирована за счет собственных средств:

![]()

Коэффициент финансовой устойчивости – рассчитывается как отношение устойчивых пассивов - собственных средств и долгосрочных займов и кредитов, к итогу баланса; показывает, какая часть имущества организации сформирована за счет перманентного капитала (капитала, приравненного к собственному):

![]()

Коэффициент финансовой зависимости - показывает, в какой степени активы сформированы за счет заемных средств (или долю заемных средств в общей сумме источников финансирования):

![]()

Коэффициент капитализации (финансовой активности, финансового риска, плечо финансового рычага) – рассчитывается как соотношение заемных и собственных средств и показывает размер заемных средств, приходящихся на единицу собственных:

![]()

Коэффициент обеспеченности собственными оборотными средствами - рассчитывается путем деления собственных средств в обороте на стоимость оборотных средств и показывает, какая часть оборотных средств сформирована за счет собственных источников:

![]()

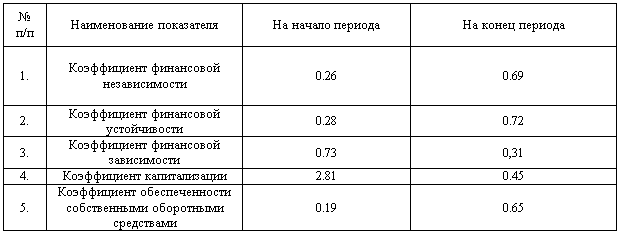

Рассчитанные относительные показатели финансовой устойчивости завода «Красного Сормово» приведены в Табл.2

Рассчитанные относительные показатели финансовой устойчивости завода «Красного Сормово» приведены в Табл.2

Таблица 2

3.3. Коэффициенты деловой активности

Деловую активность предприятия можно оценивать с качественной и с количественной стороны. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия с деятельностью родственных по отраслевой принадлежности предприятий. Качественными, то есть не формализуемыми критериями оценки являются широта рынка сбыта, наличие продукции, поставляемой на экспорт, репутация предприятия и т.д. Количественная оценка деловой активности проводится по двум направлениям:

Похожие работы

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

... предприятий, с помощью которых решаются задачи экономического и социального развития РФ. Поэтому выделение бюджетных средств производится в основном под целевые инвестиционные программы. Рис.1. Структура источников финансирования инвестиционной деятельности За счет бюджетных средств может также осуществляться строительство объектов социальной сферы. В последнее время бюджетные ресурсы ...

... ; - приемлемые темпы роста экономического потенциала фирмы; - рост объемов производства и реализации; - максимизация прибыли; - минимизация расходов; - обеспечение рентабельной деятельности и т.д. 4. Анализ эффективности управления финансовыми ресурсами 4.1 Общая характеристика финансовых ресурсов ООО " АЭРО " и анализ процедуры их трансформации Доля собственных финансовых ...

0 комментариев