Навигация

Управление заемными средствами

37082

знака

4

таблицы

1

изображение

2. Управление заемными средствами

Внешнее финансирование – использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала – это предоставление денежных средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и заимодавцем.

Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов, а также понижение налогооблагаемой прибыли за счет включения в издержки производства и обращения суммы процентов за кредит (в пределах учетной ставки Центрального банка РФ).

Финансирование за счет заемных средств подразделяется на два вида:

10) за счет краткосрочного кредита;

11) за счет долгосрочного кредита.

Краткосрочный привлеченный капитал служит источником финансирования оборотных активов (товарно-материальных запасов, заделов незавершенного производства, сезонных затрат и др.)

Краткосрочный привлеченный капитал предоставляется банками на условиях кредитного договора с заемщиком под реальное обеспечение его имущества.

Долгосрочный привлеченный капитал (в форме кредита) направляется на обновление основных фондов и приобретение нематериальных активов.

Капитальные вложения – инвестиции в основной капитал (в основные средства) включают затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин, оборудования, на проектно-изыскательные работы и др. Финансирование капитальных вложений осуществляется как за счет собственных (чистая прибыль и амортизационные отчисления), так и за счет привлеченных средств (средств инвесторов).

По сравнению с финансированием через займы, получаемые с фондового рынка (эмиссия корпоративных облигаций), использование долгосрочных ссуд под долговое обязательство обеспечивает заемщику следующие преимущества:

1) не расходуются средства на печатание ценных бумаг или их учет на электронных носителях, на эмиссию, рекламу и размещение;

2) правовые отношения между заемщиком и кредитором известны ограниченному кругу лиц;

3) условия предоставления кредита определяются партнерами по каждой сделке;

4) короче период между подачей заявки и получением ссуды по сравнению с поступлением средств с фондового рынка;

5) ограничения на выпуск облигаций акционерного общества. Так, выпуск облигаций без обеспечения имуществом допускается не ранее третьего года его существования и при условии надлежащего утверждения к этому времени двух годовых бухгалтерских балансов и полной оплаты уставного капитала. Общество не в праве эмитировать облигации, если количество объявленных акций определенных категорий и типов меньше количества категорий и типов, право на приобретение которых предоставляют данные ценные бумаги.

Среди заемных источников финансирования - главную роль обычно играют долгосрочные кредиты банков. Это наиболее распространенный способ финансирования предприятий. Условия финансирования в банках различны. Например, в зарубежном банке процентная ставка может составлять LIBOR + 2%. Однако российское предприятие, претендующее на получение кредита в зарубежном банке, должно не только иметь высокую платежеспособность и ликвидность, но и представить финансовую отчетность, соответствующую международным стандартам, подтвержденную одной из ведущих международных аудиторских фирм. При этом самым важным фактором при принятии банком решения о предоставлении займа было и остается наличие ликвидного обеспечения или надежных гарантий. Необходимо также учитывать то, что российские банки практически не располагают дешевыми ресурсами, которые они могут представить предприятиям на относительно длительный срок 3-5 лет. В последнее время появились примеры успешного финансирования долгосрочных промышленных проектов, например Сбербанком. Таким образом, если предприятие располагает ликвидным обеспечением и условия предоставления займа приемлемы с экономической точки зрения, то можно прибегнуть к банковским займам. Однако они вряд ли могут быть единственным инструментом долгосрочного финансирования. Обычно используется комбинация акционерного и заемного капитала.

В настоящее время имеет место исключительно низкий вес банковских кредитов в финансирование инвестиций - 3,5% (без кредитов иностранных банков только 2,9%). При этом немногим более 70% предоставленных кредитов приходится на ссуды сроком более 1 года, и их сумма составляет порядка 20% по отношению к величине прямых инвестиций. Подавляющая их часть идет, судя по всему, на кредитование оборотных средств и иные операции. Трансформация сбережений в инвестиции и межотраслевое перераспределение по банковской линии чрезвычайно малы.

Привлечение капитала посредством размещения облигаций на финансовом рынке, безусловно, привлекательный способ финансирования предприятия. Особенно с точки зрения владельцев бизнеса, так как в этом случае не происходит перераспределения собственности. Однако предприятие, планирующее выпуск и размещение облигаций, должно иметь устойчивое финансовое положение, хорошие перспективы развития, а облигационный заем должен быть обеспечен активами предприятия. Опыт двух последних лет показывает, что реальные шансы на успешное размещение своих облигаций имеют крупнейшие российские компании, хорошо известные на рынке, демонстрирующие высокие темпы развития и действующие в привлекательных для инвестора отраслях, например таких, как энергетика и телекоммуникации. Существует очень высокий риск, что размещение облигаций на рынке будет безуспешным, если нет уверенности в том, что облигации предприятия будут восприняты финансовым рынком как ликвидный и привлекательный инструмент; в этом случае следует воздержаться от использования данного способа финансирования.

Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

Приобретение активов в рассрочку доступно для предприятий, имеющих хорошее финансовое состояние и позитивные тенденции развития. При этом в качестве обеспечения служит приобретаемый предприятием актив, который переходит в полную собственность предприятия только после того, как будет полностью оплачена его стоимость. Предприятие должно располагать суммой для оплаты начального взноса, составляющего от 10 до 50% от стоимости приобретаемого актива. Данный способ финансирования в основном используется при приобретении оборудования. Обычно лизинговые компании отдают предпочтение тем видам оборудования, которое может быть легко демонтировано и подвергнуто транспортировке. Именно поэтому лизинговые операции очень распространены при приобретении транспортных средств (кораблей, самолетов, грузовиков и т.п.).

Финансирование поставщиками оборудования также очень широко распространено. Многие производители в качестве механизма стимулирования спроса предлагают своим клиентам приобретение оборудования в рассрочку, после оплаты первоначального авансового взноса. При этом они также отдают предпочтение надежным и динамично развивающимся предприятиям. Также необходимо принимать во внимание, что наличие авторитетного частного инвестора (например, известного инвестиционного банка или фонда), который пошел на риск и приобрел акции предприятия, является значимым положительным фактором для производителей при принятии решения о поставке оборудования в рассрочку.

Среди привлеченных источников финансирования инвестиций в первую очередь необходимо рассмотреть возможность привлечения акционерного капитала. Этот источник может быть использован компаниями и их самостоятельными структурами (дочерними фирмами), создаваемыми в форме акционерных обществ. Многое компании уже сейчас широко используют возможности привлечения акционерного капитала к инвестиционной деятельности (для инвестиционных компаний и инвестиционных фондов аналогичной формой привлечения капитала является эмиссия инвестиционных сертификатов).

Для предприятий иных организационно-правовых форм (кроме акционерных обществ) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов.

Основную часть сторонних инвестиций от других предприятий и организаций составляют вложения крупных финансово-промышленных групп (ФПГ). У ФПГ есть солидные средства, которые они и вкладывают в крупные предприятия, как правило, относящиеся к двум-трем смежным отраслям экономики и связанные в единую технологическую цепочку. Примером тому может служить "Сибирский алюминий", МИКОМ, "Сибнефть", "ЛУКойл". Но им интересны именно смежные отрасли, а значит, на инвестиции от них могут рассчитывать только предприятия нефтехимической отрасли и металлургии (и то только алюминиевая отрасль).

Таким образом, анализ показывает, что из всего многообразия источников формирования инвестиционных ресурсов при разработке инвестиционной стратегии компании (фирмы) учитываются лишь основные из них:

* амортизационные отчисления;

* прибыль;

* долгосрочные кредиты банков;

* инвестиционный лизинг;

* эмиссия акций

* увеличение уставного капитала

Важнейшим источником финансирования инвестиций все же остаются собственные средства предприятия.

Отдельной строкой хотелось бы описать государственное финансирование, несмотря на то, что его доля в общем объеме инвестиции в России невелика (~19%, для сравнения, в Великобритании удельный вес государственных инвестиций составляет 40%.).

Во-первых, это наиболее традиционный источник финансирования, и, следовательно, попытка получить финансирование в областной администрации или в правительстве более привычна и не требует от менеджмента новых знаний и навыков. Во-вторых, подготовить проект для частного инвестора на порядок сложнее, чем для государства: требования государства к раскрытию информации и подготовке инвестиционных проектов скорее формальные, чем профессиональные. В-третьих, государство - самый лояльный кредитор, и многие предприятия не возвращают полученные от него займы в срок без опасения быть объявленными банкротами. Если предприятие действительно располагает возможностями получить прямое государственное финансирование, гарантии или налоговый кредит, то этим необходимо воспользоваться. Наибольшие шансы на получение финансирования из государственного бюджета имеют инфраструктурные, социальные, оборонные и научные проекты, которые вследствие объективных причин не в состоянии получить доступ к финансированию из коммерческих источников. Однако следует учитывать, что общая потребность в финансировании российской промышленности превышает 1 млрд. долл. США, а, следовательно, вероятность получения государственного финансирования коммерческими предприятиями ничтожно мала и не превышает 1%.

Похожие работы

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

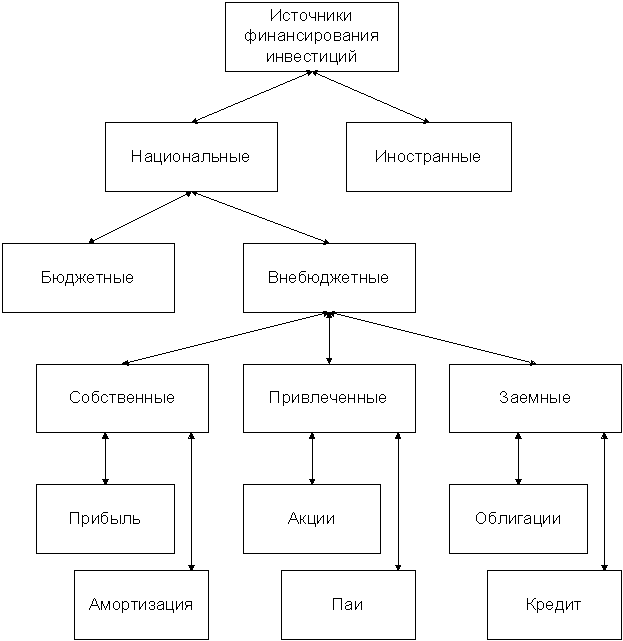

... предприятий, с помощью которых решаются задачи экономического и социального развития РФ. Поэтому выделение бюджетных средств производится в основном под целевые инвестиционные программы. Рис.1. Структура источников финансирования инвестиционной деятельности За счет бюджетных средств может также осуществляться строительство объектов социальной сферы. В последнее время бюджетные ресурсы ...

... ; - приемлемые темпы роста экономического потенциала фирмы; - рост объемов производства и реализации; - максимизация прибыли; - минимизация расходов; - обеспечение рентабельной деятельности и т.д. 4. Анализ эффективности управления финансовыми ресурсами 4.1 Общая характеристика финансовых ресурсов ООО " АЭРО " и анализ процедуры их трансформации Доля собственных финансовых ...

0 комментариев