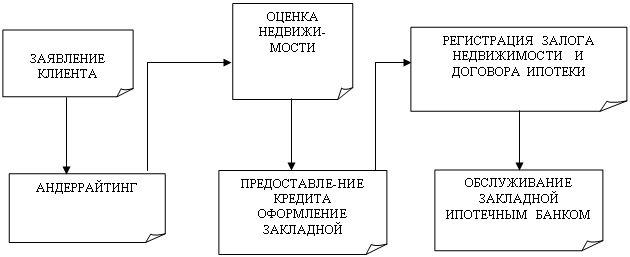

Государственная регистрация ипотеки

Преимущества ипотечного кредита для заемщика и кредитора

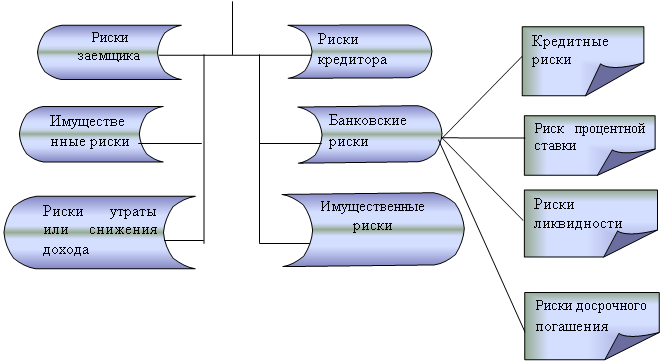

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Поддержка молодых специалистов по программе ООО "ИСБК"

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Преимущества выбора при предоставлении жилищных субсидий для молодых специалистов

Навигация

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

104171

знак

20

таблиц

0

изображений

3. Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

3.1 Государственная поддержка по программе "Молодая семья"

Государственная поддержка граждан, желающих получить ипотечные кредиты на стандартных банковских условиях, но не располагающих достаточными доходами, осуществляется через систему предоставления безвозмездных субсидий для оплаты первоначального взноса при получении ипотечного кредита (например, через государственные жилищные сертификаты), что сокращает нужный габарит кредита. Такая система финансирования приобретения жилья гражданами с помощью государства, при которой на долю собственных средств граждан в стоимости квартиры приходилось бы 30 процентов, на долю государственной субсидии (в зависимости от категории населения) в среднем - 20 - 50 процентов и оставшаяся часть - на ипотечный кредит, повысит доступность ипотечных кредитов для граждан и будет стимулировать платежеспособный спрос на жилье.

Указанные субсидии предоставляются в соответствии с бюджетными возможностями в размере от 5 до 70 процентов рыночной стоимости жилья по социальной норме в зависимости от категории граждан, уровня дохода и времени ожидания постановки на учет по улучшению жилищных условий. Для определенных законодательством категорий граждан (в том числе молодых семей, работников бюджетной сферы, граждан, выезжающих из районов Крайнего Севера и приравненных к ним местностей, граждан, уволенных и увольняемых с военной службы, и др.) субсидии могут предоставляться в большем объеме в соответствии с установленным порядком. Субсидии могут предоставляться за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, муниципальных образований и средств предприятий.

Довольно распространенной программой является "Молодая семья", позволяющая приобрести молодой семье доступное жилье с помощью специального ипотечного кредитования.

Ипотека для молодой семьи входит в состав программы "Доступное жилье" и обеспечивает доступное жилье молодым семьям. Программа заключается в предоставлении молодой семье субсидии для покупки жилья.

Если возраст хотя бы одного из супругов не более 30 лет и у них нет детей, то размер субсидии будет составлять 35%, если у семьи есть один или более детей, то размер субсидии увеличивается до 40% от стоимости жилья. Размер субсидии зависит от количества детей в семье и от стоимости квадратного метра приобретаемого жилья. Кроме того, кредит для молодой семьи может получить неполная семья, в которой мать (отец) не достигли еще 30-ти летнего возраста [9, С. 72].

По такой программе существует определенный размер жилплощади, на который будет выдаваться субсидия. Размер жилплощади для молодой семьи из двух человек равен 42 квадратным метрам, если в семье больше 2-х человек, то еще по 18 метров на каждого члена семьи.

Для того чтобы участвовать в данной ипотечной программе, семья должна быть признана нуждающейся в улучшении своих жилищных условий. Молодым семьям, которые участвуют в проекте должно быть выдано специальное удостоверение, по мере того, как поступают бюджетные деньги. Семья должна иметь доход или другие денежные средства, которых хватит для оплаты стоимости жилья в части, которая будет больше размера субсидии.

При решении вступать, в программу национального проекта доступного жилья молодым, или нет, семья сталкивается с различными вопросами. Например, боязнь покупать жилье даже при государственной поддержке; некоторые семьи, планируя завести детей, боятся временно потерять платежеспособность по кредиту. Однако в проекте ипотеки молодой семьи это предусмотрено. Например, при рождении ребенка, родители получают от государства дополнительную субсидию, которая берется из регионального бюджета, а ее размер составляет не менее 5% от стоимости приобретенного жилья. Кроме того, если молодая семья не может временно вносить платежи по кредиту, то происходит приостановка выплат (до 3-х лет). Приостановление выплат может быть связано не только с рождением ребенка, но и со строительством жилья.

Еще одним большим плюсом жилищной ипотечной программы для молодых семей является то, что можно внести небольшой первый взнос. Срок для ипотечного кредитования в основном составляет до 20 лет. Максимальная сумма, которая может быть выдана, определяется с учетом платежеспособности заемщика, стоимости жилья и т.д. Кредит, выдаваемый по программе ипотеки для молодых семей, может составлять до 90% стоимости приобретаемого жилья. Если у семьи есть дети, то сумма кредита может доходить до 95% стоимости жилья. Процентная ставка по такому кредиту составляет около 16% в национальной валюте (рубли) и 11% в иностранной валюте (доллары США, евро).

На реализацию программы государственной поддержки молодых семей в Иркутской области по государственной социальной программе "Молодым семьям – доступное жилье" в рамках нацпроекта "Доступное и комфортное жилье гражданам России" ежегодно поступают средства из федерального бюджета: в 2007 году – 9 млн рублей, 2008 году – 11, 8 млн рублей, в 2009 – 92 млн рублей.

На 2009 год на реализацию программы "Молодым семьям – доступное жилье" в бюджете Иркутской области предусмотрено 30 млн рублей.

Похожие работы

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран. Заключение В ходе работы было проведено исследование гражданско-правового регулирования ипотечного жилищного кредитования. В результате проведенной работы были сделаны следующие выводы: Ипотека – это разновидность имущественного залога, обеспечивающего исполнение основного обязательства, ...

... об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним[30]. В том случае ...

0 комментариев