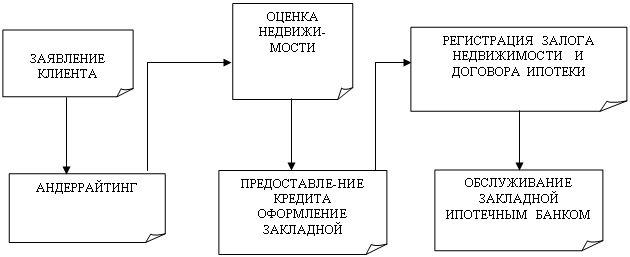

Государственная регистрация ипотеки

Преимущества ипотечного кредита для заемщика и кредитора

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Поддержка молодых специалистов по программе ООО "ИСБК"

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Преимущества выбора при предоставлении жилищных субсидий для молодых специалистов

Навигация

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

104171

знак

20

таблиц

0

изображений

2.2 Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

ООО "Иркутская Энергосбытовая Компания" была создана 11 апреля 2008 г.

Основным приоритетом Компании является качественная и бесперебойная поставка электроэнергии своим потребителям, внимательное отношение к клиентам и их нуждам. Мы высоко ценим те ценные наработки и достижения, которые были достигнуты нами на протяжении 55-летней истории "Энергосбыта" и будем постоянно совершенствовать их в новом статусе.

Согласно постановления от 17 декабря 2008 г. N 46-П "О смене организации, осуществляющей функции гарантирующего поставщика" ООО "Иркутская Энергосбытовая Компания" был присвоен статус гарантирующего поставщика.

ООО "Иркутская Энергосбытовая Компания" обслуживает около 300 тыс. бытовых абонентов и более 8 000 юридических лиц и осуществляет свою деятельность на территории Иркутской области.

В структуре Компании9 отделений, расположенные в городах: Иркутск, Братск, Ангарск, Саянск, Тулун, Усолье-Сибирское, Черемхово, Усть-Илимск.

Качество финансового управления в ООО "Иркутская сбытовая компания" - значительно превосходит минимальные требования, предъявляемые законодательством, и общие стандарты, сложившиеся в России. Руководство компании, состоящее из молодых и компетентных специалистов, имеет собственные профессиональные стимулы повышать прозрачность компании, благодаря чему ее привлекательность для рынков капитала со временем должна повыситься. В то же время, поскольку компания работает в отрасли, являющейся объектом жесткого регулирования со стороны государства, и ее перспективы весьма неопределенны в силу предстоящей реформы энергетической отрасли России, компания по-прежнему в очень большой степени зависит от действий правительства и ряда влиятельных групп, а так же непосредственно головной компания "Иркутскэнерго". Как следствие, возможности компании по внедрению передовой международной практики корпоративного управления ограничены [7, С. 21].

Финансовая отчетность предприятия - это система показателей, характеризующих условия и финансовые результаты его работы за фиксированный период времени. Активы предприятия - это хозяйственные ресурсы использованные, проданные или подлежащие потреблению в течение одного отчетного периода (оборотные активы), либо средства, которые используются больше одного отчетного периода (необоротные активы).

Краткосрочные обязательства - обязательства, которые должны быть оплачены или погашены в течение года или операционного цикла.

Долгосрочные обязательства - обязательства, которые не должны быть оплачены или погашены в течение года или операционного цикла.

Собственный капитал - это остаточная стоимость активов предприятия после вычета обязательств.

Вклады - первоначальные инвестиции владельцев и дополнительные взносы, сделанные в течение всего периода деятельности предприятия.

Нераспределенная прибыль - это накопленная прибыль предприятия и не распределенная между акционерами в виде дивидендов.

Отчет о финансовых результатах считается наиболее важным документом финансовой отчетности, так как он содержит сведения о результатах деятельности предприятия. Он состоит из четырех элементов.

Доходы - приток или другое увеличение активов предприятия или уменьшение его задолженности в результате основной деятельности.

Расходы - отток или другое использование активов предприятия в результате основной деятельности.

Анализ хозяйственной деятельности фирмы состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа.

Основными задачами анализа хозяйственной деятельности являются:

1. Общая оценка финансового состояния предприятия: анализ динамики изменения основных финансовых показателей;

2. Анализ стоимостной динамики производства и сбыта: анализ себестоимости, анализ динамики и структуры реализации продукции, анализ политики компании в отношении запасов (как готовой продукции, так и сырья/материалов);

3. Анализ дебиторской и кредиторской задолженности: анализ структуры и динамики каждого вида задолженности, оценка влияния каждого вида задолженности на финансово-экономическое состояние компании.

Анализ кредитно-заемной политики: анализ условий привлечения кредитных средств, целесообразности их привлечения и эффективности использования.

Анализ условно-постоянных и условно-переменных расходов: разделение расходов компании на условно-переменные и условно-постоянные, анализ динамики и структуры их изменения, описание и анализ расчетов с бюджетами всех уровней и внебюджетными фондами (включая анализ учетной политики компании), определение точки безубыточности.

Определение и анализ основных финансово-экономических проблем предприятия.

В целом, финансовое положение компании можно охарактеризовать как стабильное. Однако проанализировав финансовое положение компании более детально можно констатировать несколько отрицательных моментов. В 2009 году выручка в компании выросла по сравнению с 2008 годом на 13%. Так же увеличилась и себестоимость на 9%. Валовая прибыль так же увеличилась – на 17%. Коммерческие расходы увеличились на 19%, а вот расходы на управление снизились на 7%. Прибыль от продаж увеличилась на 32%. Эти тенденции весьма положительно характеризуют финансовое положение компании. Однако этого не достаточно для более ясной картины необходим комплексный анализ. В связи с ростом прибыли увеличилась и сумма процентов к уплате и к получению. Рост наблюдается и в операционных доходов, и расходах. За счет этого, чистая прибыль снизилась на 23% по сравнению с 2008 годом.

Таблица 2.1 Динамика показателей прибыли по сравнению с прошлым годом

| Показатели | 2008 год | 2009 год | Отклонение | |

| абсолютное | % | |||

| Доходы и расходы по обычным видам деятельности | ||||

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. р. | 6330138 | 7165844 | 826706 | 113 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. р. % к выручке | 3363264 53,1 | 3678 964 51,3 | 315700 2,2 | 109 |

| 3. Валовая прибыль, тыс. р. % к выручке | 2975874 47,01 | 3486880 48,6 | 511006 1,033 | 117 |

4. Коммерческие расходы, тыс. р. % к выручке | 1190865 18,8 | 1418939 19,8 | 228074 1,0 | 119 |

| 5.Управленческие расходы, тыс.р. % к выручке | 765564 12,09 | 715777 9,98 | -49787 -2,11 | 93 |

| 6. Прибыль (убыток) от продаж (реализации), тыс. р. % к выручке | 1019445 16,1 | 1352164 18,8 | 332719 2,7 | 132 |

| Прочие доходы и расходы | ||||

| 7. Проценты к получению, тыс. р. | 5445 | 2268 | -3177 | 42 |

| 8. Проценты к уплате, тыс.р. | 35294 | 102200 | 66906 | 289 |

| 9. Доходы от участия в других организациях, тыс. р. | - | - | - | - |

| 10. Прочие операционные доходы, тыс. р. | 126338 | 865401 | 739063 | 685 |

| 11. Прочие операционные расходы, тыс. р. | 390580 | 1504377 | 1113797 | 385 |

| 12. Внереализационные доходы, тыс. р. | - | - | - | - |

| 13. Внереализационные расходы, тыс. р. | - | - | - | - |

| 14. Прибыль (убыток) до налогообложения (бухгалтерская прибыль), тыс. р. | 725354 | 613256 | -112098 | 84 |

| 15. Отложенные налоговые активы, тыс. р. | - | - | - | - |

| 16. Отложенные налоговые обязательства, тыс. р. | 15534 | 16600 | 1066 | 107 |

| 17. Текущий налог на прибыль, тыс.р. | 187105 | 200769 | 13564 | 107 |

| 18. Чистая прибыль (убыток) отчетного периода, тыс. р. | 512251 | 395987 | -116264 | 77 |

По данным таблицы 2.2 (отчет о прибылях и убытках) динамика большинства показателей положительная. Выручка в отчетном периоде увеличилась по сравнению с предыдущим, что в абсолютных отклонениях составило 826706 т. руб., а в динамике 133%. По всем показателям наблюдается рост, а именно:

- с/с увеличилась на 315700 т. руб., в динамике на 109%

- прибыль от продаж на 332719 т. руб., в динамике на 132%

- прибыль до налогообложения уменьшилась на 112098 т. руб., в динамике на 16%

- чистая прибыль уменьшилась на 116264 т. руб., в динамике 23%.

Таблица 2.2 Анализ изменения чистой прибыли по факторам, тыс. р.

| Факторы | Изменение чистой прибыли ( +увеличение; - снижение) |

| Изменение чистой прибыли - всего В том числе за счет изменения: | -116264 |

| Суммы выручки | - |

| Уровня себестоимости в % к выручке | 2,2 |

| Уровня коммерческих расходов в % к выручке | 1,0 |

| Уровня управленческих расходов в % к выручке | - |

| Суммы процентов к получению | - |

| Суммы процентов к уплате | - |

| Суммы доходов от участия в других организациях | - |

| Суммы доходов от прочих операций | - |

| Суммы расходов от прочих операций | - |

| Суммы доходов от внереализационных операций | - |

| Суммы расходов от внереализационных операций | - |

| Суммы отложенных налоговых активов | - |

| Суммы отложенных налоговых обязательств | - |

| Суммы текущего налога на прибыль | - |

По данным, приведенным в таблице 2.2, изменение чистой прибыли произошло за счет увеличения себестоимости, а так е за счет увеличения управленческих расходов.

Таблица 2.3 Динамика показателей рентабельности по сравнению с 2008 годом

| Показатели | 2008 год | 2009год | Отклонение |

| 1.Средняя величина активов, тыс.р. | 2070886 | 1698580 | -372306 |

| 2.Средняя величина собственного капитала, тыс.р. | 4151718 | 4337640 | 185922 |

| 3.Выручка от реализации (без НДС), тыс. р. | 6330138 | 7165844 | 826706 |

| 4. Бухгалтерская прибыль, тыс.р. | 725354 | 613256 | -112098 |

| 5.Чистая прибыль, тыс.р. | 512251 | 395987 | -116264 |

| 6.Рентабельность активов, % | 24,7 | 23,3 | -1,4 |

| 7.Рентабельность собственного капитала, % | 12,3 | 9,1 | -3,2 |

| 8.Рентабельность инвестиций, % | |||

| 9.Рентабельность продукции, % | 15,2 | 10,7 | -4,5 |

Данные таблицы 2.2. показывают, что средняя величина активов предприятия существенно снизилась, такая же тенденция наблюдается по показателям чистой прибыли, бухгалтерской прибыли. Соответственно, происходит снижение рентабельности собственного капитала, и рентабельности продукции.

Таблица 2.4 Состав и структура имущества предприятия

| Показатели | На начало 2009 года, тыс. р. | В % к имуществу | На конец 2009 года, тыс. р. | В % к имуществу | Отклонение (гр. 4 – гр.2) |

| Актив | |||||

| Всего имущества в том числе: | 6454510 | 100 | 6556363 | 100 | 101853 |

| внеоборотные активы | 2070886 | 32,08 | 1698580 | 25,9 | -372306 |

| Оборотные активы, в том числе: | 4383624 | 67,92 | 4857783 | 74,1 | 474159 |

| материальные оборотные средства | 2076365 | 32.1 | 1535943 | 23 | -540422 |

Дебиторская задолженность | 2066703 | 32 | 3178211 | 48,4 | 1111608 |

| денежные средства и краткосрочные финансовые вложения | 240556 | 2,1 | 143499 | 3,6 | -97057 |

| Реальные активы (справочно) | - | - | - | - | - |

| Пассив | |||||

| Собственные средства, в том числе: | 645410 | 100 | 6556363 | 100 | 101853 |

| - собственные оборотные средства | 4151718 | 64,4 | 4337640 | 66,2 | 185922 |

| Заемные средства, в том числе: | 2302792 | 35,6 | 2218723 | 33,8 | -84069 |

| - долгосрочные кредиты и займы | 474271 | 7,3 | 475820 | 7,2 | 1549 |

| - краткосрочные кредиты и займы | 1826625 | 28,2 | 1740231 | 26,5 | -86394 |

| - кредиторская задолженность, в том числе: | 1896 | 0,03 | 2672 | 0,04 | 776 |

| по расчетам с поставщиками | - | - | - | - | - |

| Задолженность по не товарным операциям (по оплате труда, социальному страхованию и обеспечению, внебюджетным платежам, расчетам с бюджетом и др.) | - | - | - | - | - |

В структуре имущества предприятия так же за отчетный год произошли структурные изменения. Стоимость имущества в целом за год увеличилось на 101853 тыс. рублей. Внеоборотные активы снизились на 372306 тыс. руб., оборотные активы увеличили свою стоимость на 474159 тыс. руб., материальные оборотные средства снизились на 540422 тыс. руб. Так же 2009 год характеризуется в данном ключе увеличением дебиторской задолженности на 111608 тыс. руб., а так же снижением денежных средств на 97057 тыс. рублей. Таким образом, наибольшее влияние на изменение актива баланса за 2009 год оказали оборотные активы. Что касается пассива баланса, то его можно охарактеризовать следующим образом. Собственные средства увеличились за год на 101853 тыс. руб. На их изменение в наибольшей степени повлияло изменение собственных оборотных средств – на 185922 тыс. руб. Заемные средства хоть и в наименьшей степени повлияли на изменение пассива, однако их вклад так же значителен и составляет – 84069. В финансовом анализе так же очень важно отследить движение собственных оборотных средств. Данные представлены в Таблице 2.5

Таблица 2.5 Анализ наличия и движения собственных оборотных средств за 2009 год, тыс. р.

| Показатели | На начало года | На конец года | Отклонение |

| I.Капитал и резервы, всего | 25555103 | 3114880 | -22440223 |

| Прибавляется: Доходы будущих периодов | - | - | - |

| Исключаются: Задолженность по взносам в уставный капитал | |||

| II.Собственный капитал предприятия | 4151718 | 4337640 | 185922 |

| Прибавляются: Долгосрочные обязательства, всего | 474271 | 475820 | 1549 |

| Исключаются: Внеоборотные активы, всего | 2070886 | 1698580 | -372306 |

| III.Собственные оборотные средства | 4383624 | 4857783 | 474159 |

| Изменение собственных оборотных средств за счет изменения: | |||

| 1) оборотной части уставного капитала (включая добавочный) капитала | - | - | - |

| 2) величины резервного капитала | |||

| 3) суммы нераспределенной прибыли (непокрытого убытка) | 1230563 | 1684722 | 454159 |

| 4)величины незавершенного строительства | - | - | - |

| 5) величины долгосрочных финансовых вложений и т.п. | - | - | - |

Данные, приведенные в таблице 2.5 можно охарактеризовать следующим образом: капитал Иркутской энергосбытовой компании снизился на 22440223 тыс. рублей. Однако собственный капитал увеличился на 185922 тыс. руб. Это свидетельствует о постоянном движении оборотных средств предприятия.

Таблица 2.6 Изменение абсолютных показателей финансовой устойчивости предприятия за2009 год, тыс. р.

| Показатели | На начало года | На конец года | Отклонение |

| 1. Запасы (З) | 645410 | 1556363 | 101853 |

| 2. Собственные оборотные средства (СОЗ) | 2076365 | 4337640 | -540422 |

| 3. Краткосрочные кредиты и займы | 1826625 | 475820 | -86394 |

| 4. Краткосрочная задолженность поставщикам ( непросроченная) | 1896 | 2672 | 776 |

| 5. Векселя к уплате (непросроченные) | - | - | - |

| 6. Авансы полученные | - | - | - |

| 7. Нормальные источники формирования запасов (НИФЗ) | 240556 | 143499 | -97057 |

| 8. Излишек (+), недостаток (-) СОЗ для покрытия запасов (стр.2 - стр.1) | 1430955 | 2781277 | 1350322 |

| 9. Излишек (+), недостаток (-) НИФЗ для покрытия запасов (стр.7 - стр.1) | -404854 | -1412864 | 1008010 |

Данные таблицы 2.6 свидетельствуют о неустойчивом финансовом положении Иркутской энергосбытовой компании. В частности отрицательно на неустойчивое положение компании повлияло недостаток нормальных источников финансирования, снижение собственных оборотных средств, а так же недостаток запасов.

Таблица 2.7 Изменение относительных показателей финансовой устойчивости предприятия

| Показатели | На начало 2009 года | На конец 2009года | Отклонение |

| Характеризующие состояние оборотных средств | |||

| 1. Коэффициент обеспеченности запасов Собственными оборотными средствами | 2,2 | 1,6 | -0,6 |

| 2. Коэффициент маневренности собственных средств | 0,8 | 0,7 | 0,1 |

| 3. Коэффициент чистых мобильных средств | 0,6 | 0,6 | - |

| Характеризующие состояние основных средств | |||

| 4. Индекс постоянного актива | 0,6 | 0,8 | 0,2 |

| 5. Коэффициент долгосрочного привлечения заемных средств | 0,4 | 0,5 | 0,1 |

| 6. Коэффициент накопления амортизации ( износа) | 0,12 | 0,15 | 0,03 |

| 7. Интенсивность накопления износа | 0,15 | 0,18 | 0,03 |

| 8. Коэффициент реальной стоимости в имуществе предприятия: | |||

| а) основных и материальных оборотных средств | 0,2 | 0,3 | 0,1 |

| б) основных средств | 0,8 | 0,7 | -0,1 |

| Характеризующие финансовую независимость предприятия в целом | |||

| 9. Коэффициент автономии (независимости) | 0,6 | 0,55 | 0,05 |

| 10. Коэффициент соотношения заемных и собственных средств | 0,6 | 0,6 | - |

Анализ относительных показателей финансовой устойчивости, приведенный в таблице 2.7 характеризует Иркутскую энергосбытовую компанию не с положительной стороны. За 2009 год наблюдается снижения коэффициента обеспеченности запасами, а так же коэффициента маневренности собственных средств. Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение - 0,5 и выше. Коэффициент чистых мобильных средств остался на том же уровне. Индекс постоянного актива увеличился на 0,03. В целом значение коэффициентов, характеризующих состояние основных средств находятся на уровне норматива, поэтому можно констатировать, что состояние основных средств Иркутской энергосбытовой компании весьма положительно. Коэффициенты, характеризующие финансовую независимость предприятия так же недалеки от своего нормативного значения. Здесь так же можно отметить положительную динамику, в сравнении с 2008 годом.

Показатели эффективности использования ресурсов предприятия и их анализ представлен в следующей таблице 2.8.

Данный анализ выявил положительные тенденции показателей. Так, например анализ отразил положительную динамику выработки на одного работника, отразил увеличение фондоотдачи, итак же ресурсоотдачи.

Таблица 2.8 Изменение показателей эффективности использования ресурсов предприятия

| Показатели | 2008 год | 2009 год | Темп изменения, % |

| 1. Выручка от продажи, работ, услуг, тыс.р. | 6330138 | 7165844 | 826706 |

| 2. Бухгалтерская прибыль, тыс.р. | 725354 | 613256 | -112098 |

3. Средняя величина авансированного капитала (активов), тыс.р. | 4383624 | 4857783 | 474159 |

| 4. Среднесписочная численность работников, чел. | 245 | 256 | 9 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс.р. | 9447968 | 10236920 | 788952 |

| 6. Среднегодовая выработка на 1 работника, р. | 256 | 300 | 44 |

| 7. Фондоотдача, р. | 0,67 | 0,7 | 0,02 |

| 8. Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) | 0,23 | 0,25 | 0,02 |

Данные, приведенные в таблице 2.9 положительно характеризуют оборачиваемость оборотных средств в компании. В 2009 году наблюдается снижение продолжительности одного оборота, это весьма положительно характеризует компанию в этом ключе. В том числе и повышение высвобождаемости оборотных средств.

Таблица 2.9 Динамика показателей оборачиваемости оборотных средств по сравнению с предыдущим годом

| Показатели | 2008 год | 2009 год | Отклонение |

| Выручка от реализации (без НДС), тыс.р. | 6330138 | 7165844 | 826706 |

| 2. Остатки оборотных средств, тыс.р. | |||

| -на начало года | 1886454 | 2076365 | 189911 |

| - на конец года | 2076365 | 4337640 | 2261675 |

| 3. Средний остаток оборотных средств, тыс.р. | 1981409 | 3207002 | 1225593 |

| 4. Коэффициент оборачиваемости оборотных средств, количество раз | 1,3 | 1,5 | 0,2 |

| 5. Продолжительность одного оборота, дней | 277 | 240 | -37 |

| 6. Коэффициент закрепления оборотных средств | 2,9 | 3,2 | 0,3 |

| 7. Дополнительное привлечение (высвобождение) оборотных средств в результате изменения их оборачиваемости, тыс.р. | 120356 | 135615 | 15259 |

Более детальный анализ оборотов за год представлен в следующей таблице 2.10. Из данной таблицы виден сезонный характер оборотов денежных средств. Дело в том, что в зимние месяцы происходит наибольшее поступление денежных средств, чем в летнее. Это обусловлено спецификой деятельности компании. Поступление электроэнергии в весеннее-летний период сокращается более чем на половину. Поэтому и обороты денежных средств изменяются соответственно.

Таблица 2.10 Изменение длительности оборота денежных средств предприятия по месяцам

| Месяц | Остатки денежных средств ( по сч. 50,51,52,55,55), тыс.р. | Оборот за месяц ( по сч. 51), тыс.р. | Период оборота, дни ( гр. 1х30; гр.31) |

| Январь | 1203 | 8560 | 15 |

| Февраль | 1123 | 7564 | 23 |

| Март | 1095 | 5644 | 18 |

| Апрель | 958 | 4875 | 16 |

| Май | 654 | 3258 | 25 |

| Июнь | 621 | 3289 | 21 |

| Июль | 560 | 2981 | 25 |

| Август | 565 | 2800 | 19 |

| Сентябрь | 560 | 2798 | 17 |

| Октябрь | 986 | 3489 | 15 |

| Ноябрь | 1123 | 4890 | 16 |

| Декабрь | 1209 | 6950 | 19 |

В таблице 2.11 представлен анализ показателей дебиторской задолженности. Он свидетельствует об относительно стабильной динамике данных показателей. Доля сомнительной задолженности составляет примерно 54 - 56 %, причем в 2009 году она увеличилась на 36486 тыс. руб. Оборачиваемость дебиторской задолженности снизилась на 1 раз, период погашения увеличился на 3 дня.

Таблица 2.11 Динамика показателей дебиторской задолженности по сравнению с прошлым годом

| Показатели | Предыдущий год | Отчетный год | Отклонение |

| Выручка от реализации, тыс.р. | 6330138 | 7165844 | 826706 |

| Средняя дебиторская задолженность, тыс.р. | 3747441 | 4500150 | 725709 |

| Сомнительная дебиторская задолженность, тыс.р. | 2052598 | 2421081 | 36483 |

| Оборачиваемость дебиторской задолженности, количество раз | 5 | 4 | -1 |

| Период погашения дебиторской задолженности, дни | 7 | 10 | 3 |

| Доля дебиторской задолженности в общем объеме оборотных средств, % | 23,1 | 25,6 | 2,5 |

| Отношение средней величины дебиторской задолженности к выручке от реализации | 59,2 | 62,8 | 3,6 |

| Доля сомнительной дебиторской задолженности в общем объеме дебиторской задолженности, % | 54,2 | 56,2 | 2,0 |

Оборачиваемость товарно–материальных ценностей увеличилась, так же как и срок хранения запасов. Об этом свидетельствуют данные, приведенные в таблице 2.12.

Таблица 2.12 Динамика показателей товарно-материальных запасов по сравнению с прошлым годом

| Показатели | Предыдущий год | Отчетный год | Отклонение |

| 1. Себестоимость реализованной продукции, тыс.р. | 4431096 | 5016090 | 584994 |

| 2. Средние товарно-материальные запасы, тыс.р. | 2076365 | 1535943 | -540422 |

| 3. Оборачиваемость товарно-материальных запасов, количество раз | 2 | 3 | 1 |

| 4. Срок хранения запасов, дней | 1 | 2 | 1 |

Таблица 2.13 Сравнительная оценка условий оказания и получения коммерческого кредита на предприятии

| Дебиторская задолженность | Год | Кредиторская задолженность | Год | ||

| предыдущий | отчетный | предыдущий | Отчетный | ||

| 1. Выручка от Реализации, тыс. р. | 6330138 | 7165844 | 1. Оборот по дебету сч.60 "Расчеты с поставщиками и подрядчиками", тыс.р. | 330891 | 420561 |

| 2. Средняя Задолженность покупателей за продукцию, товары, услуги и работы | 3747441 | 4500150 | 2. Средняя задолженность перед поставщиками за продукцию, товары и услуги | - | - |

| 3. Срок погашения задолженности покупателей за продукцию, товары, услуги и работы | 7 | 10 | 3. Срок погашения задолженности перед поставщиками за продукцию, товары и услуги | ||

| 4. Срок хранения запасов, сырья и материалов | 1 | 2 | |||

| 5. Период хранения готовой продукции | - | - | |||

| 6. Период однократного оборота средств | 2 | 2 | |||

Анализ, приведенный в таблице 2.13 свидетельствует о положительных условиях для получения кредита. Этому, прежде всего, поспособствовало наличие высоких показателей выручки и дебиторской задолженности, и отсутствие краткосрочных обязательств перед поставщиками.

Таблица 2.14 Изменение коэффициента устойчивости экономического роста и факторов его определяющих

| Показатели | Предыдущий год | Отчетный год | Отклонение | |

| абсолютное | в % | |||

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. р. | 6330138 | 7165844 | 835706 | 113.2 |

| 2. Чистая прибыль, тыс. р. | 512251 | 395987 | -116264 | 77 |

| 3. Реинвестированная прибыль, тыс. р. | ||||

| 4. Средняя величина активов, тыс. р. | 6454510 | 6556363 | 101853 | 101.57 |

| 5. Средняя величина собственного капитала , тыс. р. | 4151718 | 4337640 | 185922 | 104.47 |

| 6. Коэффициент финансовой зависимости (Кфз) | 0,89 | 0,9 | 0,01 | |

| 7. Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) (Коа) | 0,6 | 0,8 | 0,2 | |

| 8. Уровень рентабельности реализованной продукции, % (Урр) | 23,5 | 25,5 | 2 | |

| 9. Коэффициент реинвестирования прибыли ( Крп) | 0,23 | 0,3 | 0,05 | |

В качестве показателя, позволяющего оценить эффективность функционирования организации, рассматривается величина реинвестированной прибыли. Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств.

Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита. Однако, и слишком большая доля собственных средств также невыгодна предприятию, так как если рентабельность активов предприятия превышает стоимость источников заемных средств, то за недостатком собственных средств, выгодно взять кредит.

Поэтому каждому предприятию, в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

Коэффициент финансовой зависимости рассчитывается по следующей формуле:

,где

,где

СК - собственный капитал

ВБ - валюта баланса

Динамика коэффициентов устойчивости экономического роста представлена в таблице 2.15. В 2009 году произошло изменение по всем представленным показателям. Однако изменение не столь значительное.

Самое значительно изменение претерпел коэффициент финансовой независимости, что отрицательно характеризует финансовое положение компании. Так же наблюдается снижение рентабельности реализованной продукции. В целом, несмотря на такое положение дел в компании, экономический рост все же наблюдается.

Таблица 2.15 Расчет влияния факторов на изменение коэффициента устойчивости экономического роста

| Факторы | Изменение Кус (+ повышение; - снижение) |

| 1. Изменение коэффициента финансовой зависимости | -0,23 |

| 2. Изменение ресурсоотдачи (коэффициента оборачиваемости авансированного капитала) | +0,12 |

| 3. Изменение уровня рентабельности реализованной продукции | -0,12 |

| 4. Изменение коэффициента реинвестирования | 0,03 |

| Совокупное влияние факторов | 0,38 |

Показатели ликвидности находятся на низком уровне вследствие постоянного роста кредиторской задолженности и непоступления денежных средств в оплату поставленной электроэнергии от промышленных предприятий и государства. При этом предприятие сохраняет достаточно высокий уровень финансовой независимости.

Таблица 2.16 Изменение показателей платежноспособности предприятия за 2007 год

| Показатели | На начало года | На конец года | Изменение |

| 4. Общий коэффициент покрытия (быстрой ликвидности) | 0,9 | 1,6 | 0,7 |

| 5. Промежуточный коэффициент покрытия (быстрой ликвидности) | 2,2 | 7,6 | 5,7 |

| 6. Коэффициент абсолютной ликвидности | 0,08 | 0,06 | -0,02 |

| 7. Коэффициент чистой выручки | 0,5 | 0,56 | 0,06 |

Таблица 2.17 Изменение ликвидности баланса предприятия за год

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (+), или недостаток (-) | ||||

| На начало года | На конец года | |||||||||

| 1. Наиболее ликвидные активы | 162383 | 105769 | 1. Наиболее срочные пассивы | 1896 | 2672 | 160497 | 103097 | |||

| 2. Быстрые реализуемые активы | 1581203 | 2777900 | 2. Краткосрочные пассивы | 1826625 | 1740231 | -245422 | 1037669 | |||

| 3. Медленно реализуемые активы | 3406903 | 2889354 | 3. Долгосрочные пассивы | 474271 | 475820 | 2932632 | 1813534 | |||

По первым трем группам всего | 5150489 | 5773023 | 2302792 | 2218723 | - | - | ||||

| 4. Трудно реализуемые активы | 644510 | 6556363 | 4. Постоянные пассивы | 4151718 | 7337640 | -2847707 | -2954300 | |||

В настоящее время, у компании имеются возможности привлекать дополнительные средства за счет внешних инвесторов, однако пока существенных изменений в этой области не отмечено. Монопольное положение компании на региональном рынке является фактором, смягчающим негативные последствия финансового кризиса и позволяющим компании относительно стабильно функционировать в кризисной ситуации. При условии стабилизации в системе регулирования отпускных тарифов Иркутская энергосбытовая компания сможет работать рентабельно. Анализ проводился только по данным, доступным в отчетности данного предприятия.

Как видно из произведенных расчетов в целом результаты деятельности предприятия можно считать удовлетворительными.

Самые неудовлетворительные результаты работы были в 2008 году. Это связано с внешними факторами, происходящими в экономике страны. Затем показатели работы предприятия постепенно улучшаются.

Предприятие практически не пользуется краткосрочными займами.

Коэффициенты оборачиваемости в целом неплохие. При ликвидации предприятия собственники не смогут вернуть сумму своих перворначальных инвестиций. А в 2009 году предприятие являлось неплатежеспособным.

Показатели прибыли во все периоды удовлетворительные. Это связано с различными причинам. Немаловажным фактором являются неплатежи за потребляемую электро - и теплоэнергию предприятиями, особенно бюджетными [8, С. 98].

2.3 Программа о предоставлении жилищных субсидий работникам ООО "ИЭСБК"

Решение о предоставлении субсидий работникам ООО "Иркутская энергосбытовая компания" принято в целях ускорения обеспечения жильем работников ООО "Иркутская энергосбытовая компания", сохранения квалифицированных кадров в, и предусматривает улучшение жилищных условий 125 участников Программы до 2011 года включительно.

Кто может быть участником программы:

1. супруг, супруга и, при наличии, их несовершеннолетние дети, если хотя бы один из супругов признан в установленном порядке, нуждающимся в улучшении жилищных условий и является работником ООО "Иркутская энергосбытовая компания" не менее пяти лет;

2. неполные семьи, имеющие несовершеннолетних детей, в которых отец или мать признаны в установленном порядке, нуждающимися в улучшении жилищных условий и являются работниками ООО "Иркутская энергосбытовая компания" не менее пяти лет;

3.работники, имеющие в своем составе инвалидов;

4. проживающие совместно с больными, страдающими тяжелыми формами хронических заболеваний, при которых по заключению врачебно-консультационной комиссии проживание с ними в одной квартире невозможно;

5. имеющие стаж работы в учреждениях бюджетной сферы свыше 15 лет;

6. в составе семьи, которых оба супруга являются работниками ООО "Иркутская энергосбытовая компания".

Стоимость квартиры, приобретаемой семьей работника рассчитывается по себестоимости в рамках установленных норм, а излишки площади жилья (разница между общей площадью квартиры и установленных программой норм общей площади жилья) будет рассчитана исходя из рыночной стоимости жилья. Семья единовременно оплачивает первоначальный взнос в размере 30% от стоимости жилья (10% за счет средств социальной выплаты и 20% за счет собственных средств) и вселяется в квартиру. На 10 лет семье сотрудника предоставляется беспроцентная рассрочка оплаты 50% от стоимости жилья (ежемесячно равными платежами), при условии, что он будет продолжать работать в ООО" Иркутская энергосбытовая компания". В случае подтверждения работы за весь период рассрочки (в течение 10 лет), в последний год рассрочки семье предоставляется еще одна социальная выплата в размере 20% от стоимости жилья. После оплаты всей стоимости квартиры, квартира подлежит оформлениюв собственность семьи а.

Документы, необходимые для участия в программе:

1.заявление;

2.справка о работе в учреждении бюджетной сферы;

3.ходатайство генерального директора;

4.копия трудовой книжки, заверенная отделом кадров, члена семьи заявителя, работающего;

5.справка о регистрации (форма № 9);

6.характеристика занимаемого жилого помещения (форма № 7);

7.копия свидетельства о заключении брака (при наличии брачных отношений);

8.копия свидетельства о рождении детей (при их наличии);

9.копии паспортов совершеннолетних членов семьи заявителя

коммерческого фонда по договору купли-продажи;

Жилье из специализированного фонда предоставляется в соответствии со списком, который ведется в администрации Общества. Этот список составляется на основе ходатайств руководителей ООО "Иркутская сбытовая компания" о предоставлении жилья своим работникам.

Льготные условия установлены только для тех, кто состоит на учете в качестве нуждающихся в жилье, предоставляемом по договорам социального найма.

Наряду с другими источниками финансирования жилищного строительства займы организаций своим работникам вносят существенный вклад в решение жилищной проблемы в г. Иркутске.

Заем выдается работникам организации на платной основе с учетом платежеспособности заемщика в порядке очередности, определяемой исходя из времени принятия его на учет нуждающихся в улучшении жилищных условий в соответствии с нормами действующего законодательства и при условии вложения им собственных средств в строительство (реконструкцию) или приобретение жилого помещения.

В отдельных случаях заем может выдаваться по решению трудового коллектива организации в порядке, определенном в коллективном договоре, а при отсутствии его – в порядке, установленном совместным решением администрации и профсоюзного комитета организации, независимо от времени нахождения ее работника на учете нуждающихся в улучшении жилищных условий. Такой метод поощрения может заслужить работник за выполнение конкретных поручений, активное участие в модернизации производства, освоение новой техники, технологии, победы в конкурсах на разработку перспективных планов развития производства и т. п.

Для получения такого займа работник обращается на имя руководителя с письменным заявлением, к которому прилагает справку о постановке на учет нуждающихся в улучшении жилищных условий, справку о составе семьи и другие документы, необходимые для решения вопроса о выдаче займа. Представленные документы рассматриваются при участии профсоюзного комитета.

Заем предоставляется под залог строящегося (реконструируемого) или приобретаемого жилого помещения либо другого имущества и может быть предоставлен как в деньгах, так и в товарном виде (строительные материалы, изделия и предметы домоустройства, услуги, осуществляемые заимодавцем) с учетом основных условий предоставления займа и требований действующего законодательства [15, С. 46].

Порядок и условия обеспечения возврата займа определяется соглашением сторон с учетом действующего законодательства. Возврат займа и уплата процентов по нему производится в сроки, установленные договором, за счет удержаний из заработной платы, других доходов, внесенных в кассу организации наличными деньгами. В случае недостаточной платежеспособности заемщика во внимание принимаются доходы трудоспособных членов его семьи, несущих солидарную ответственность за обеспечение возврата заимодавцу задолженности по займу и уплаты по нему процентов.

Размер займа может устанавливаться в процентах от стоимости строительства (реконструкции) или приобретения квартиры, индивидуального жилого дома на момент выдачи займа, либо в базисных ценах 2009-2009 годах, а сроки пользования им, возврата, процентная ставка по нему определяется индивидуально для каждого заемщика организацией, выдающей заем. При этом процентные ставки могут быть фиксированными и регулируемыми, решения о чем принимается организацией исходя из ее финансового состояния.

В случае принятия решения организацией о выдаче займа своему работнику в ООО "Иркутская энергосбытовая компания" на его имя открывается текущий счет и между банком и организацией заключается договор на перечисление денег по этому займу. Получатель займа представляет в это учреждение банка копию решения о выделении ему кредита, и после этого он имеет право полученные по займу суммы использовать только путем безналичного перечисления денег за приобретаемые товарно-материальные ценности на основании счетов-фактур или за выполненные работы подрядными организациями на основании актов выполненных работ.

Контроль за целевым использованием средств по займу осуществляет организация, выдавшая заем на основании договора, заключенного с заемщиком.

При установлении факта нецелевого использования заемщиком средств по займу, организация принимает меры по досрочному его возврату. При этом сумма, использованная по нецелевому назначению, считается просроченной задолженностью и за её использование взыскивается плата в размере трехкратной ставки рефинансирования Национального банка, если иное не предусмотрено договором займа или законодательством.

В случае невозможности возврата займа заемщиком обращение взыскания и реализация заложенного строящегося (реконструируемого) или приобретенного жилого помещения либо другого имущества для покрытия убытков заимодавца осуществляется в порядке и на условиях, определяемых действующим законодательством.

До полного погашения задолженности по займу, работник организации не имеет право отчуждения строящегося (реконструируемого) либо построенного или приобретенного жилого помещения без письменного разрешения администрации и профсоюзного комитета организации.

Договором займа может быть предусмотрен досрочный возврат займа в случае прекращения трудовых отношений между заемщиком и заимодавцем по вине или инициативе заемщика.

В случае выбытия из членов организации граждан-застройщиков либо расторжения договора займа до оформления права собственности на жилое помещение сумма займа, проиндексированная в соответствии с законодательством, уставом кооператива либо договором долевого участия, возвращается на расчетный счет организации-заимодавца, если между кооперативом (застройщиком), заимодавцем и заемщиком не будет достигнуто соглашение о замене члена кооператива (дольщика по договору долевого строительства) и переводе денег по займу на нового заемщика.

Могут быть установлены и иные порядок и условия предоставления займов, исходя из местных условий, финансового состояния организаций, материального положения семьи работника и других заслуживающих внимания обстоятельств. Решение этих вопросов находится в компетенции трудового коллектива с участием администрации.

На практике при оформлении займов у некоторых организаций возникают вопросы о том, что вправе ли они без наличия соответствующей лицензии устанавливать самостоятельно процентную ставку за пользование работниками займами и возможно ли перечислять заемные средства другим банкам или подрядной организации, осуществляющей строительство жилого дома [6, С. 28].

На таких же условиях и порядке, изложенных выше, было разрешено привлекать на финансирование строительства жилья и часть инновационных фондов, формируемых организациями (учреждениями), за счет обязательных отчислений юридическими лицами государственной формы собственности, могут использовать на финансирование строительства жилых домов (в виде займов работникам организаций) и объектов инженерной и транспортной инфраструктуры средства инновационных фондов. На практике значительная часть строящегося жилья для работников организаций финансируется именно из средств инновационных фондов в виде займов (например, по системе Минэнерго эта часть составляет около 33 % возводимого жилья). Средства инновационных фондов являются основным источником для выполнения в текущем году предприятиями и организациями повышенных заданий по вводу в эксплуатацию общей площади жилых помещений для своих работников. Направление предприятиями и организациями инвестиций в жилищный сектор экономики стимулируется соответствующими нормативными документами, определяющими как порядок использования средств на эти цели, так и льготы по налогообложению. Согласно налоговому законодательству налогооблагаемая прибыль предприятий и организаций уменьшается на суммы, направленные на предоставление ссуд для приобретения или строительства жилья работниками, состоящим в штате и нуждающимся в улучшении жилищных условий.

Трудовым коллективам предоставлены широкие полномочия при решении вопросов социального развития. В частности, трудовой коллектив самостоятельно устанавливает для своих работников социальные льготы в пределах заработанных средств, направляемых на потребление.

Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет, поступает в полное его распоряжение, и предприятие самостоятельно определяет направления использования этих средств. При необходимости эти суммы направляются на улучшение жилищных условий работникам, в том числе в виде займов.

В нынешних экономических условиях в ходе совершенствования инвестиционной политики и системы финансирования жилищного строительства все более активнее используются различные формы внебюджетного финансирования воспроизводства жилищного фонда.

Похожие работы

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран. Заключение В ходе работы было проведено исследование гражданско-правового регулирования ипотечного жилищного кредитования. В результате проведенной работы были сделаны следующие выводы: Ипотека – это разновидность имущественного залога, обеспечивающего исполнение основного обязательства, ...

... об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним[30]. В том случае ...

0 комментариев