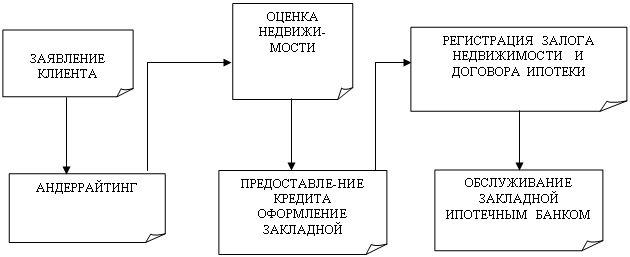

Государственная регистрация ипотеки

Преимущества ипотечного кредита для заемщика и кредитора

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Поддержка молодых специалистов по программе ООО "ИСБК"

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Преимущества выбора при предоставлении жилищных субсидий для молодых специалистов

Навигация

Государственная регистрация ипотеки

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

104171

знак

20

таблиц

0

изображений

1.1.1 Государственная регистрация ипотеки

Договор об ипотеке заключается в письменной форме и подлежит обязательной государственной регистрации. До 2006 года требовалось также нотариальное удостоверение договора, но это требование было признано неоправданным, поскольку институт нотариального удостоверения фактически дублировал функции государственной регистрации. Возложение на учреждение юстиции обязанности по проверке законности подлежащей регистрации сделки совпадал с той же функцией, которая лежит на нотариате.

Помимо материальных расходов участники ипотечного кредитования несли существенные временные издержки при прохождении сразу двух процедур – нотариального удостоверения и государственной регистрации. Данное обстоятельство увеличивало стоимость ипотечного кредитования, снижало его доступность для населения и, как следствие, сдерживало развитие рынка ипотечного жилищного кредитования. За государственную регистрацию договора об ипотеке, включая внесение в "Единый государственный реестр прав на недвижимое имущество и сделок с ним" записи об ипотеке как об обременении прав на недвижимое имущество, взимается государственная пошлина с физических лиц в размере 500 рублей, с организаций – в размере 2000 рублей.

Для государственной регистрации ипотеки, возникающей в силу договора об ипотеке, должны быть представлены:

- договор об ипотеке и его копия;

- документы, указанные в договоре об ипотеке в качестве приложений;

- документ об уплате государственной пошлины;

- иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством о госрегистрации прав на недвижимое имущество и сделок с ним.

Ипотека должна быть зарегистрирована в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию ипотеки. Госрегистрация ипотеки осуществляется путем совершения регистрационной записи в Едином государственном реестре прав на недвижимое имущество. Датой государственной регистрации ипотеки является день совершения регистрационной записи. Данные записи совершаются в очередности, определяемой на основании дат поступления всех необходимых документов в орган, осуществляющий ведение указанного реестра. Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации [9, С. 35].

На все подлинные экземпляры договора об ипотеке вносятся надписи, удостоверяющие проведение государственной регистрации ипотеки, которые содержат:

- полное наименование регистрирующего органа;

- указание на место государственной регистрации ипотеки;

- указание дату и номер государственной регистрации ипотеки.

Данные надписи заверяются подписью государственного регистратора и скрепляются печатью регистрирующего органа. В целях удостоверения проведения государственной регистрации ипотеки используется штамп регистрационной надписи на документах, в котором после слов "Произведена государственная регистрация" указывается слово "ипотека". Территориальный орган Росрегистрации в штампе регистрационной надписи на документах место проведения государственной регистрации ипотеки отражает посредством внесения в данный штамп:

- своего полного наименования;

- номера регистрационного округа, с указанием после него населенного пункта, являющегося местом нахождения территориального органа или его обособленного подразделения (если государственная регистрация осуществлена обособленным подразделением территориального органа).

Государственная регистрация ипотеки может быть отложена, но не более чем на один месяц при следующих условиях:

- в случае непредставлении в орган, осуществляющий государственную регистрацию ипотеки, какого-либо - из документов, указанных выше;

- при несоответствии договора об ипотеке, закладной и приложенных к ним документов требованиям, предусмотренным законодательством Российской Федерации;

- необходимости проверки подлинности представленных документов.

Принимая решение об отложении государственной регистрации ипотеки, регистрирующий орган запрашивает необходимые документы или требует устранения выявленных несоответствий. При невыполнении в установленный срок указанных требований в государственной регистрации ипотеки должно быть отказано. При наличии судебного спора по поводу прав на имущество, являющегося предметом ипотеки, или по поводу обращения на него взыскания госрегистрация ипотеки откладывается до разрешения спора судом.

Завершение взаиморасчетов сторон по кредитному или иному договору, т.е. возврат заемщиком займодавцу суммы долга и выплата установленных договором процентов не означает снятия ипотеки с недвижимого имущества, являющегося предметом ипотеки. Для освобождения недвижимого имущества от установленного обременения необходимо совершить особое юридическое действие - погасить регистрационную запись об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним. В противном случае все лица, которые в будущем обратятся к сведениям Реестра, получат информацию о наличии обременения в виде ипотеки на определенное имущество.

Обычно регистрационная запись прекращается либо на основании заявления законного владельца закладной, либо на основании совместного заявления залогодателя и залогодержателя. В отдельных случаях регистрационная запись погашается на основании решения суда, арбитражного суда или третейского суда о прекращении ипотеки [10, С. 35].

На практике для избежание споров и толкований стороны договора об ипотеке в тексте договора указывается порядок погашения регистрационной записи об ипотеке, включая определение сроков подписания совместного заявления займодавцем, а также ответственность стороны, которая уклоняется от совершения действий, направленных на погашение записи об ипотеке.

Стороны подают заявление в свободной форме, однако в нем должна быть ясно выражена воля сторон. Следует указать, что стороны исполнили свои обязательства по кредитному или иному договору, в обеспечение исполнения обязательств которого был заключен договор об ипотеке, не имеют претензий друг к другу и на этом основании ходатайствуют о погашении регистрационной записи об ипотеке в "Едином государственном реестре прав на недвижимое имущество и сделок с ним".

В орган, осуществляющий госрегистрацию прав при погашении записи об ипотеке в Реестре, помимо одного из указанных заявлений представляется документ, подтверждающий полномочия руководителей организаций, либо документ, подтверждающий полномочия представителей сторон на подписание совместного обращения, если оно подписано представителями сторон договора, и документ, подтверждающий полномочия лица, выдавшего доверенность представителю стороны.

Законодатели предусмотрели ответственность органа, регистрирующего ипотеку. Данное положение опирается на общегражданское правило о праве гражданина или юридического лица требовать полного возмещения причиненных ему в результате незаконных действий (бездействия) государственных органов убытков. Под убытками понимаются - расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права.

Кроме того, законодателями установлено особое правило об ответственности при государственной регистрации прав на недвижимое имущество и сделок с ним, в соответствии с которым регистрирующие органы несут ответственность за своевременное, полное и точное исполнение своих обязанностей.

Среди всех видов недвижимого имущества законодателем особо (как по своим функциональным характеристикам, так и по правовому регулированию) выделяются земельные участки. Прежде всего, по договору об ипотеке могут быть заложены не все земли, а только те, которые не исключены из оборота и не ограничены в обороте. Участки, отнесенные к землям, изъятым из оборота, не могут предоставляться в частную собственность, а также быть объектами сделок, предусмотренных гражданским законодательством. Перечень изъятых из оборота земельных участков, занятых объектами, которые находятся в федеральной собственности, представлен в Земельном кодексе РФ. Там же приведены виды земельных участков, которые ограниченны в обороте.

Закон прямо запрещает в качестве предмета ипотеки использовать земельные участки, находящиеся в государственной и муниципальной собственности. Установленный запрет не дает возможности под прикрытием договоров об ипотеке совершать мошеннические сделки с государственными и муниципальными участками. В противном случае было бы возможно посредством обращения взыскания вывести определенные земли из государственной и муниципальной собственности [7, С. 30].

Закон не допускает ипотеки части земельного участка, если его площадь меньше установленного минимального размера. Минимальный размер земельного участка устанавливается нормативными актами субъектов РФ и нормативными актами органов местного самоуправления, причем отдельно для земель различного целевого назначения и разрешенного использования.

1.2 Кредит или займ?

Во многих случаях нередко берут взаймы не только у банков, процедура получения кредитов в которых достаточно сложна, но и у других предприятий, имеющих возможность временно высвободить требуемые средства из своего оборота.

Во всех случаях заимодавец (при заключении договора займа) или кредитор (при заключении кредитного договора) передает свое имущество заемщику, на которое, как правило, начисляются проценты в течение всего срока, пока переданное имущество не будет возвращено. В чем же разница между кредитом и займом?

Первое и основное отличие заключается в том, что кредитором может быть только банк или иная кредитная организация, тогда как заимодавцем - любое юридическое или физическое лицо. Это значит, что две организации, ни одна из которых не имеет лицензии на осуществление банковских операций, не вправе заключить между собой договор, именуемый "кредитным"[4, С. 46].

Второе отличие связано с моментом вступления договора в законную силу. Договор денежного займа по своей юридической природе является реальным, то есть долговые обязательства по нему наступают в момент фактического получения денег от кредитора. В отличие от него, кредитный договор - консенсуальный, поскольку здесь долговые обязательства возникают с момента достижения сторонами соответствующего соглашения о передаче денег должнику.

Еще одно отличие состоит в следующем. Договор займа может быть беспроцентным, а вот кредиты беспроцентными быть не могут. Что касается договора займа, то если он предполагается беспроцентным, в нем обязательно должна прозвучать формулировка о том, что плата за пользование заемными средствами не взимается. В противном случае заимодавец или кредитор все равно могут потребовать уплаты процентов, причем абсолютно законно.

Следующее отличие заключается в предмете договора. Предметом кредитного договора, заключаемого с банком или иной кредитной организацией, являются только денежные средства, сумму которых и начисленные на них проценты заемщик обязуется возвратить по истечении установленного срока. По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Государственный кредит - это урегулированная нормами финансового права деятельность государства, направленная на получение в кредит денежных средств на условиях возвратности, срочности, возмездности и добровольности. Государство выступает в качестве заемщика средств. В отношении других государств РФ может выступать как должником, так и кредитором.

Денежные средства, взятые взаймы у хозяйствующих субъектов, других государств, МВФ и т. п., поступают в распоряжение органов государства, превращаясь в дополнительные финансовые ресурсы. Они могут быть использованы как инвестиционный ресурс, как планируемый бюджетный ресурс, но, как правило, государственные займы в разных формах используются для покрытия бюджетного дефицита.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку.

Источниками финансирования дефицита федерального бюджета являются: внутренние источники в следующих формах:

- кредиты, полученные РФ от кредитных организаций в валюте РФ;

- государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ;

- бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

- поступления от продажи имущества, находящегося в государственной собственности;

- сумма превышения доходов над расходами по государственным запасам и резервам;

- изменение остатков средств на счетах по учету средств федерального бюджета;

- внешние источники в следующих формах: государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

- кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные РФ.

Государственный кредит как финансовая категория выполняет три функции:

- распределительную, через которую осуществляется формирование централизованных денежных фондов или их использование на принципах срочности, платности и возвратности;

- регулирующую, при реализации, которой, вступая в кредитные отношения, государство вольно или невольно воздействует на состояние денежного обращения, уровень процентных ставок на рынке денег и капиталов, на производство и занятость;

- контрольную, которая в основном контролирует целевое использование средств, сроки их возврата и своевременность уплаты процентов.

Основными видами ценных бумаг по государственному кредиту являются государственные займы (например, облигации внутреннего валютного займа - ОВВЗ, облигации федерального займа - ОФЗ), заемные инструменты для международных финансовых рынков (например, евробонды).

В целом государственные займы могут быть классифицированы по следующим признакам. По срокам действия долговые обязательства могут носить краткосрочный характер (до одного года), среднесрочный характер (свыше одного года до пяти лет) и долгосрочный характер (свыше пяти лет до тридцати лет). Все долговые обязательства РФ погашаются в сроки, определяемые конкретными условиями займа, но не могут превышать 30 лет. По субъектам эмиссии займы делятся на выпускаемые Правительством РФ, правительствами субъектов РФ и органами местного самоуправления. По признаку субъектов - держателей ценных бумаг займы могут подразделяться на: реализуемые только среди населения; реализуемые только среди юридических лиц; реализуемые среди юридических лиц и населения [10, С. 46].

По форме выплаты доходов займы могут делиться на:

1. процентно-выигрышные, где владельцы долговых обязательств процентного займа получают твердый доход ежегодно путем оплаты купонов или один раз при погашении займа путем зачисления процента к начисленному номиналу ценных бумаг без ежегодных выплат;

2. выигрышные, где владелец получает доход в форме выигрыша в момент погашения облигаций; доход выплачивается только по тем облигациям, которые попали в тиражи выигрышей;

3. беспроигрышные (целевые) займы предусматривают выплату доходов держателям облигаций или гарантируют получение соответствующего товара, спрос на который в момент выпуска займа не удовлетворяется.

Займы также могут делиться по методам размещения на добровольные, размещаемые по подписке, и принудительные. В настоящее время в РФ используются только добровольные займы. Принудительные займы применяются только в тоталитарных государствах. Займы по подписке близки к займам принудительным, поэтому также не применяются.

По форме займы могут быть облигационными, которые предполагают эмиссию, и безоблигационными, которые оформляются подписанием соглашений, договоров, а также путем записей в долговых книгах и выдачи особых обязательств.

Похожие работы

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран. Заключение В ходе работы было проведено исследование гражданско-правового регулирования ипотечного жилищного кредитования. В результате проведенной работы были сделаны следующие выводы: Ипотека – это разновидность имущественного залога, обеспечивающего исполнение основного обязательства, ...

... об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним[30]. В том случае ...

0 комментариев