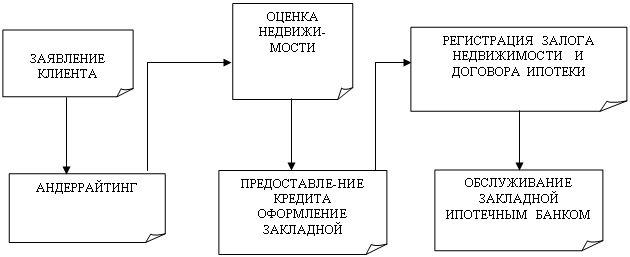

Государственная регистрация ипотеки

Преимущества ипотечного кредита для заемщика и кредитора

Диверсификация кредитного риска - осуществляется за счёт большого и увеличивающегося в ближайшей перспективе количества заёмщиков

Поддержка молодых специалистов по программе ООО "ИСБК"

Анализ экономической деятельности ООО "Иркутская Энергосбытовая Компания"

Сравнительный анализ программ по поддержке молодых специалистов при получении ипотечных кредитов

Преимущества выбора при предоставлении жилищных субсидий для молодых специалистов

Навигация

Преимущества ипотечного кредита для заемщика и кредитора

Современное состояние системы ипотечного жилищного кредитования в Российской Федерации

104171

знак

20

таблиц

0

изображений

1.2.1 Преимущества ипотечного кредита для заемщика и кредитора

На границе земельного участка заёмщика ставили столб с надписью, которая гласила, что эта земля обеспечивает долг.

По сути, для обеспечения выполнения обязательств стороной договора использовался механизм залога. Этот механизм существует уже несколько тысяч лет и является надёжным и эффективным способом защиты интересов кредиторов.

В современной практике понятие ипотека применяется в основном в случаях залога недвижимого имущества при получении кредита. Другими словами, ипотечное кредитование – это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

Ипотечный кредит, как правило, представляет собой долгосрочный кредит с обязательством возврата в обозначенный договором срок и выплаты процентов по кредиту. Такой кредит предоставляется для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства. Механизм залога означает, что у собственника ограничиваются права на распоряжение залоговым имуществом, а кредитор имеет право при определённых условиях нарушения договора на обращение взыскания на заложенное имущество. Кредитор (то есть залогодержатель) имеет право в случае не возврата долга получить компенсацию за счёт заложенного имущества (предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства) [15, С. 88].

Кредиторами обычно выступают банки или другие кредитные организации, выдающие ипотечные кредиты заёмщикам на основании оценки их кредитоспособности и осуществляющие последующее обслуживание выданных ипотечных кредитов.

Важно осознавать, что ипотечное кредитование подразделяется на жилищную ипотеку и на коммерческую, о существовании которой нередко забывают при упоминании ипотечного кредитования. Коммерческая ипотека включает в себя ипотечные кредиты на коммерческую недвижимость для физических и юридических лиц.

Одним из преимуществ ипотеки для кредитора является то, что она даёт преимущество ипотекодержателю перед другими кредиторами, если таковые имеются. В данном случае речь идёт, в первую очередь, о коммерческой ипотеке. Также стоит отметить широкие возможности рефинансирования ипотечных кредитов в силу стандартизации кредитных продуктов и процессов.

Помимо того, что сегмент ипотечного кредитования в России на сегодняшний день переживает период роста, он также имеет очень большой потенциал развития как со стороны спроса, так и стороны предложения. Со стороны спроса это обеспечивается ростом доходов населения, повышением грамотности населения в области ипотечного кредитования и его преимуществ, а также общим ростом спроса населения на банковские кредиты. Со стороны предложения рост сегмента ипотечного кредитования обеспечивается такими факторами, как постепенное формирование рынка ипотеки на протяжении нескольких лет, планомерное улучшение законодательной базы для ипотечных кредиторов, создание федеральной системы ипотечного кредитования, осознание многими банками значимости ипотеки для собственного успешного развития. Аналитики прогнозируют более бурный рост на сегменте жилищной ипотеки, в силу того, что на сегменте коммерческой ипотеки база для роста уже относительно велика.

К преимуществам ипотечного кредитования, очевидно, относится и то, что, если заёмщик не возвращает в установленный в договоре срок долг по кредиту, кредитор имеет право распорядиться недвижимостью по своему усмотрению. Вследствие того, что недвижимость долговечна, её цена достаточно стабильна и имеет тенденцию к увеличению в долгосрочной перспективе, у кредитора низки опасения не возврата долга, и есть основания для долгосрочного отвлечения финансовых ресурсов. Таким образом, этот способ кредитования обеспечивает достаточно высокую защиту интересов кредиторов.

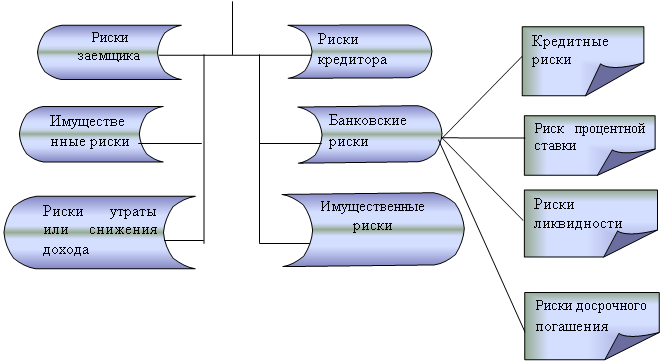

Что касается процентной ставки по ипотечному кредиту, то она устанавливается банком с учётом основных рисков. Так или иначе, банки страхуют себя от любых рисков, которые связаны с возможной инфляцией и значительным изменением валютного курса. Кредитный риск, или риск неуплаты учитывается банком при оформлении залога, который значительно снижает риск того, что банк потеряет свои деньги. В дополнение к этому тщательно проверяется кредитоспособность заёмщика, часто вводится ряд ограничений на объём ежемесячных выплат последнего. Риск досрочного погашения кредита по ипотеке также является существенным для банка. В большинстве случаев, банки позволяют досрочно погасить кредит [14, С. 28].

Хотя некоторые из них оговаривают некоторые сроки, в период которых досрочное погашение долга невозможно. Понятно, что досрочное погашение кредита влечёт за собой получение кредитором большой суммы денег, которую необходимо реинвестировать. Дело в том, что кредитор не может заранее знать, когда произойдет досрочное погашение, которое, как правило, происходит в момент самой низкой процентной ставки. Кроме перечисленных рисков существуют имущественные риски, а именно риски, которые имеют отношение к объекту залога. Если квартира, которую передали в залог, например, пострадает от пожара и будет непригодна для проживания, то в этом случае обязательства заёмщика по ипотеке не прекратятся. В этом случае риски повреждения имущества подлежат страхованию, и в случае наступления страхового случая деньги выплачивает не заёмщик, а страховая компания, в которой застрахован последний.

Среди всех видов существующих страховок на рынке ипотеки следует выделить два основных риска, которые подлежат страхованию. Первый риск – это наступление нетрудоспособности заемщика, второй – риск повреждения залогового объекта. Расходы по этим видам страхования, конечно, возлагаются на заемщика и составляют по сумме около 1,5% стоимости получаемого кредита.

Большинство случаев ипотечного кредитования имеют длительный срок – до 30 лет. В стандартном варианте ипотеки выплачиваемый процент по полученному кредиту фиксируется на весь срок. Понятно, что такой вариант является наилучшим, если уровень инфляции низкий. Устанавливается достаточно высокий, но в, то, же время строго фиксированный процент по ипотечному кредиту. В результате, при благоприятных условиях, кредитор получает от заёмщика значительную сумму переплаты.

Представляется очевидным, что, если в период всего срока кредитования произойдет повышение уровня инфляции, то кредитор может не вернуть свои деньги, которые он ссудил заёмщику. В этом случае банками применяются различные варианты кредитов, в которых присутствуют переменные процентные ставки. Но такие ставки весьма сложно рассчитываются и не всегда точно отражают уровень существующей инфляции. Именно по этой причине для того, чтобы привлечь заемщиков для этого вида кредита, процентные ставки по нему устанавливаются ниже, чем по кредиту с фиксированной процентной ставкой.

В качестве ещё одного преимущества ипотечного кредитования для кредитора можно отнести высокую диверсификацию кредитного риска в связи с большим количеством заёмщиков.

Среди основных преимуществ ипотечного кредита для банков можно выделить следующие:

1. Недвижимость как надёжный способ защиты интересов кредиторов - недвижимость долговечна, её цена имеет тенденцию к увеличению в долгосрочной перспективе, у кредитора низки опасения не возврата долга. В случае же не возврата кредитор распоряжается объектом недвижимостью по своему усмотрению.

2. На случай непредвиденных обстоятельств, делающих невозможными дальнейшие выплаты по кредиту заёмщиком, сделки ипотечного кредитования, как правило, страхуются поручителями, несущими ответственность (в т.ч. финансовую) за этот кредит в случае неспособности его взявшего выплачивать деньги.

Похожие работы

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

... доходов инвесторов, получаемых от вложений в ипотечные ценные бумаги: такова практика большинства стран. Заключение В ходе работы было проведено исследование гражданско-правового регулирования ипотечного жилищного кредитования. В результате проведенной работы были сделаны следующие выводы: Ипотека – это разновидность имущественного залога, обеспечивающего исполнение основного обязательства, ...

... об ипотеке, должны быть представлены: договор об ипотеке и его копия; документы, указанные в договоре об ипотеке в качестве приложений; документ об уплате государственной пошлины; иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством Российской Федерации о государственной регистрации прав на недвижимое имущество и сделок с ним[30]. В том случае ...

0 комментариев