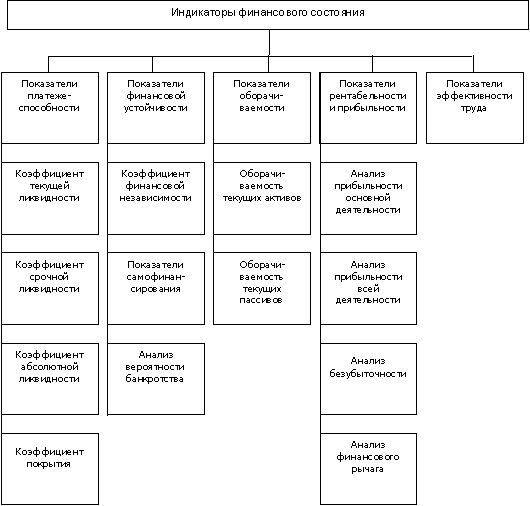

Содержание и задачи анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятий

Краткая организационно-экономическая характеристика субъекта хозяйствования

Анализ средств организации и источников их формирования

Анализ дебиторской и кредиторской задолженности и показателей структуры капитала

Анализ ликвидности (платежеспособности) предприятия

Анализ деловой активности предприятия

Анализ финансовой устойчивости предприятия

Улучшение финансового состояния предприятия за счет использования резервов повышения производительности труда

Совершенствование ассортимента выпуска продукции с целью улучшения финансового состояния

Улучшение финансового состояния путем совершенствования реализации продукции на внешнем рынке

Навигация

Анализ ликвидности (платежеспособности) предприятия

Анализ и пути улучшения финансового состояния организации

123691

знак

33

таблицы

1

изображение

2.4 Анализ ликвидности (платежеспособности) предприятия

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости и представляет собой способность своевременно и полностью выполнять свои платежные обязательства, это обеспеченность оборотных активов долгосрочными источниками формирования. Для оценки изменения степени платежеспособности и ликвидности нужно сравнить показатели баланса по различным группам активов и обязательств. В ходе анализа платежеспособности проводят различные расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Платежеспособность – это финансовое состояние предприятия, позво-ляющее своевременно и полно оплачивать предстоящие платежи, выполнять по мере их поступления свои финансовые обязательства, их способность отве-чать по долгосрочным обязательствам без ликвидации долгосрочных активов.

Платежеспособность предприятия – это его способность выполнять своевременно свои кратко и долгосрочные обязательства за счет собственных активов. Предприятие считается платежеспособным, если его общие активы превышают внешние обязательства.

Ликвидность активов - это величина, обратная времени, необходимого для превращения их в деньги.

Ликвидность баланса - выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, которые сгруппированы по степени их ликвидности и расположены в порядке ее убывания и обязательств по пассиву, которые сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

В зависимости от степени ликвидности активы делятся на группы:

1) Наиболее ликвидные активы (НЛА):

денежные средства и краткосрочные финансовые вложения

2) Быстрореализуемые активы (БРА):

краткосрочная дебиторская задолженность и прочие оборотные активы

3) Медленнореализуемые активы (МРА):

запасы, вложения во внеоборотные обязательства

4) Труднореализуемые активы (ТРА):

внеоборотные активы за вычетом долгосрочных финансовых вложений, долгосрочные вложения в другие организации и дебиторская задолженность свыше одного года

Ликвидность – это возможность превращения статей актива баланса предприятия в деньги для оплаты обязательств по пассиву.

Для оценки платежеспособности используют три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств:

Применяются следующие нормативы показателей ликвидности:

1) к-т абсолютной ликвидности >=0,2

2) к-т быстрой ликвидности >=1

3) к-т текущей ликвидности (покрытия) >=2

В таблице 2.10 приведен анализ показателей ликвидности и платежеспособности ОАО «Речицадрев».

Таблица 2.10 – Анализ показателей ликвидности и платежеспособности

| Показатели | Норматив | 2007 | 2008 | 2009 | Изменение 2008 к 2007 | Изменение 2009 к 2008 |

| 1. Оборотные активы (итог раздела II актива баланса). | 9598 | 9400 | 13406 | -198 | 4006 | |

| 1.1. Материальные оборотные средства (запасы и затраты) | 2483 | 2583 | 2 475 | 100 | -108 | |

| 1.2. Денежные средства, дебиторская задолженность | 460 | 435 | 640 | -25 | 205 | |

| 1.2.1. Денежные средства и финансовые вложения | 66 | 204 | 72 | 138 | -132 | |

| 2. Краткосрочные обязательства | 18076 | 16774 | 16 417 | -1302 | -357 | |

| 3. Коэффициент абсолютной ликвидности (стр.1.2.1. : стр.2) | >=0,2 | 0,004 | 0,012 | 0,004 | 0,009 | -0,008 |

| 4. Коэффициент быстрой (срочной) ликвидности (стр. 1.2. : стр. 2) | >=1 | 0,025 | 0,026 | 0,039 | 0,000 | 0,013 |

| 5. Коэффициент текущей ликвидности (покрытия) (стр. 1 : стр. 2) | >=2 | 0,531 | 0,560 | 0,817 | 0,029 | 0,256 |

| 6. Коэффициент платежной способности (стр. 1. – стр. 2) : стр. 2 | -0,47 | -0,44 | -0,18 | 0,029 | 0,256 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе, при условии полного погашения дебиторской задолженности. Это означает, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства. Он отражает прогнозируемые платежные возможности предприятия, при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

Из данных таблицы 2.10 видно, что коэффициенты ликвидности ниже нормативных значений. За данный период резких изменений не произошло.

По данным таблицы 3.6 на конец 2009 г. коэффициент абсолютной ликвидности составил 0,004, что на 0,008 пункта меньше, чем на конец 2008 г. Это свидетельствует об отрицательной тенденции.

Коэффициенты быстрой и текущей ликвидности составили в 2009 г. 0,039 и 0,817 соответственно. Это свидетельствует о том, ОАО «Речицадрев» будет испытывать сложности со своевременным накоплением средства, чтобы погасить свои долги.

В результате, показатели ликвидности ОАО «Речицадрев» свидетельствуют о нестабильном его финансовом состоянии, а анализ динамики этих показателей позволяет говорить об ухудшении ситуации в 2009 году, т.е. с учетом того, что ОАО «Речицадрев» является промышленным предприятием, его средства вложены в активы, которые трудно относительно быстро реализовать в деньги.

Данные коэффициентов ликвидности баланса не соответствуют нормативному значению на конец каждого года, что свидетельствует о не ликвидности баланса.

Большая или меньшая текущая платежеспособность обусловлена большей или меньшей степенью обеспеченности оборотных активов долгосрочными источниками.

Коэффициент платежеспособности за 2007-2009 гг. находится на отрицательном уровне, в 2009 г. составил - 0,018 хотя и увеличился по сравнению с 2008 г. на 0,256 пункта. Это говорит о том, что ОАО «Речицадрев» не сможет погасить всю свою задолженность собственными средствами.

Так как некоторые неравенства ликвидности баланса и соответствия коэффициентов нормативным значениям не выполняются, то это обуславливает проблемы в платежеспособности и наличии у предприятия реального собственного капитала и собственных средств.

Похожие работы

... Лист Лист 06.08.00.99.038.ПЗ Изм Лист №докум Подп Дата Разработал Анализ и возможности улучшения финансового состояния ТОО "Дорстройсервис" Лист Лист Листов ЮУрГУ Кафедра экономики Лист ...

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

0 комментариев