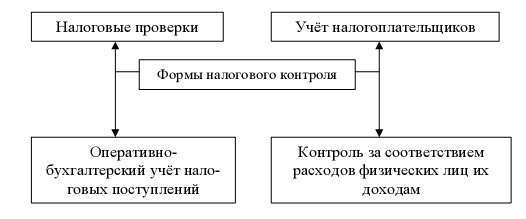

Навигация

1. Принцип законности

Принцип законности «означает, во-первых, необходимость строгого соблюдения требований предписаний законодательных актов и основанных на них предписаний иных правовых актов всеми участниками отношений, возникающих в процессе финансовой деятельности»[20], а, во-вторых, «устанавливается запрет произвола, «самовольное» принятие решений, без учета критериев и общепринятых представлений о справедливости»[21].

В рамках налогового контроля принцип законности проявляется, в том, что, согласно ст. 1 Налогового Кодекса РФ, полномочия налоговых и таможенных органов, а также формы и методы налогового контроля, его регулирование устанавливаются исключительно Налоговым кодексом РФ.

Кроме того, согласно ст. 32 на налоговые органы возлагается обязанность осуществлять контроль за соблюдением налогового законодательства и принятых в соответствии с ним нормативных актов.

2. Принцип юридического равенства.

Данный принцип закрепляется в Конституции РФ в ст. 19 и заключается в том, что все равны перед законом и судом и недопустимо какое-либо ограничение в правах по признакам социальной, расовой, национальной, языковой или религиозной принадлежности.

«Данный принцип закрепляется и в Налоговом Кодексе РФ в ст. 3, которая также не допускает какую-либо дискриминацию в налоговой сфере по социальным, расовым, национальными иным критериям и и говорит о формально – юридическом равенстве налогоплательщиков перед законом и судом, о равенстве их правовых статусов»[22], что означает запрет на установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин), а также в зависимости от того, кто является налогоплательщиком или покупателем товаров, работ или услуг (ст. 353 НК РФ).

В рамках налогового контроля необходимо сказать, что по принципу юридического равенства также ни одна организация не может быть освобождена налоговыми органами от проведения в отношении нее мероприятий налогового контроля и предполагает единство форм, методов проведения налогового контроля, применяемых на всей территории России.

3. Принцип соблюдения прав человека и гражданина.

Конституция РФ провозгласила, что человек, его права и свободы являются высшей ценностью и должны соблюдаться всеми государственными органами и организациями (ст. 2).

Данный принцип хорошо проявляется через «призму» права на судебную защиту, так как «право на правосудие – есть основная гарантия, предоставляемая гражданину для реализации свобод и всего того, что связано с этой реализацией (а именно: защиты личности, имущественных прав, законных интересов и др.)»[23],в случае нарушения его прав и свобод государственными органами, органами местного самоуправления, учреждениями, предприятиями, общественными объединениями или должностными лицами, государственными служащими.

Данный принцип универсален, является основным для всех отраслей Российской Права, поэтому, применительно к Налоговому контролю также необходимо говорить о приоритете прав и свобод человека в деятельности налоговых органов, организаций. Также в рамках принципа соблюдения прав человека и гражданин можно говорить о таком принципе налогового контроля, как принцип защиты прав налогоплательщика, который гарантируется на любом этапе проведении мероприятий налогового контроля. Контролируемые субъекты могут обжаловать действия и акты налоговых органов на любой стадии осуществления контрольной деятельности.

4. Принцип гласности.

Принцип гласности означает открытую и доступную для всех организаций и граждан деятельность государственных органов, а также возможность получения информации.

В сфере налогового контроля принцип гласности реализуется, в частности, при официальном опубликовании сведений о действующих на территории России налогах и сборах (ст. 16 НК РФ) и при исполнении налоговыми органами своих обязанностей по информированию налогоплательщиков о действиях налоговых органов, по даче разъяснений о порядке исчисления и уплаты налогов и сборов (ст. 32 НК РФ).

Противоположным принципу гласности можно соотнести Принцип соблюдения налоговой тайны.

5. Принцип соблюдения налоговой тайны

Данный принцип соответствует требованиям соблюдения специального режима доступа к сведениям о налогоплательщике, полученным должностными лицами уполномоченных контрольных органов. Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений, определенных в ст. 102 НК РФ. Налоговая тайна не подлежит разглашению должностными лицами уполномоченных органов, привлекаемыми специалистами, экспертами, переводчиками за исключением случаев, предусмотренных федеральным законом

Устанавливается запрет разглашения следующих «видов, (разновидностей) тайн: государственную, служебную, коммерческую, банковскую, нотариальную, аудиторскую, адвокатскую, налоговую тайну и тайну страхования»[24].

Похожие работы

... от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте. ГЛАВА 2 Основные формы и методы проведения выездной налоговой проверки 2.1 Методика выездной налоговой проверки Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям. I. В зависимости от объема проверяемой документации и места ...

... и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов. Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям: 1. увеличение количества совместных проверок с органами федеральной службы налоговой полиции; 2. повторные проверки ...

... налоговой проверки: должностные лица налогового органа могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для проведения данной формы налогового контроля; показания свидетелей вносятся в протокол; должностные лица налогового органа могут проводить осмотр помещений, принадлежащих налогоплательщику, в присутствии понятых и ...

... и отличается системным и пофакторным исследованием, а также использованием традиционных аналитических инструментов: средние и относительные величины, группировки, индексный метод и т.д. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа; - ревизия производится с целью установления ...

0 комментариев