Навигация

Налог на имущество физического лица

79454

знака

5

таблиц

5

изображений

2. Налог на имущество физического лица.

Федеральные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей её территории. Ставки федеральных налогов устанавливаются Федеральным Собранием РФ, в отдельных случаях - Правительством РФ (таможенные пошлины, акцизы на отдельные виды минерального сырья и т.д.). Льготы по федеральным налогам могут устанавливаться только федеральными законами о налогах. Однако органы законодательной власти субъектов РФ и органы местного самоуправления могут вводить дополнительные льготы в пределах сумм налогов, зачисляемых в их бюджеты. Обоснование права на льготу возлагается на налогоплательщика.

Региональные налоги устанавливаются законодательными актами субъектов РФ и действуют на территории соответствующих регионов.

Местные налоги устанавливаются законодательными актами субъектов РФ и органов местного самоуправления и действуют на территории соответствующих городов, районов или иных административно-территориальных образований.

Органы законодательной власти субъектов РФ и органы местного самоуправления имеют право самостоятельно устанавливать и прекращать действие региональных и местных налогов, изменять их ставки, предоставлять налоговые льготы.

Также стоит отметить, что налогоплательщики несут ответственность за правильность исчисления налогов, полноту и своевременность их уплаты.

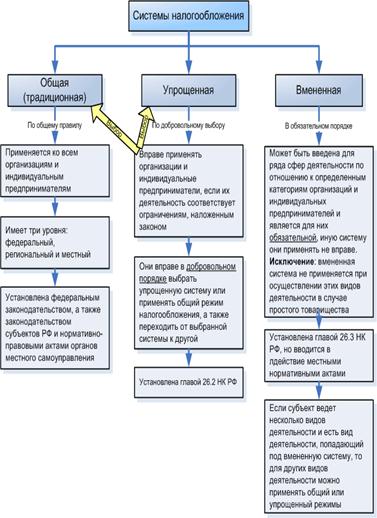

2.3.2 Специальные режимы налогообложения

Специальные налоговые режимы являются частью общей налоговой политики Российской Федерации.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами.

При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются в порядке, предусмотренном НК РФ. К специальным налоговым режимам относятся:

1. Система налогообложения при выполнении соглашений о разделе продукции;

2. Единый сельскохозяйственный налог (ЕСХН);

3. Упрощенная система налогообложения (УСН);

4. Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД).

Исходя из этих позиций, рассмотрим действующие в настоящее время специальные режимы налогообложения организаций, функционирующих в сфере малого бизнеса.

Единый налог на вмененный доход для отдельных видов деятельности.

Система налогообложения в виде ЕНВД устанавливается гл. 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» в ред. Федеральных законов от:

от 18.06.05г. №63 ФЗ «О внесении изменений в ст.346.26 части второй НК РФ»;

от 18.06.05г. №64 ФЗ «О внесении изменений в ст.346.29 части второй НК РФ»;

от 21.07.05г. №101 ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй НК РФ и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов РФ».

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ, в котором введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Объект налогообложения – вмененный доход налогоплательщика. Налоговая база – величина вмененного дохода.

Налоговый период – квартал. Налоговые декларации по итогам налогового периода предоставляются не позднее 20-го числа первого месяца следующего налогового периода.

Налоговая ставка – 15%.

Единый налог на вмененный доход исчисляется налогоплательщиками по итогам каждого налогового периода по ставке 15% вмененного дохода по следующей формуле:

ЕН = ВД * 15 /100 (2.1)

где ВД – вмененный доход за налоговый период;

15/100 – налоговая ставка.

Уплата единого налога на вмененный доход производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Упрощенная система налогообложения.

Режим упрощенной системы налогообложения регулируется гл. 26.2 Налогового кодекса Российской Федерации (с изм. и доп. от 21.07.05 г. № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации »).

Налогоплательщиками являются все организации и индивидуальные предприниматели, которые перешли и применяют упрощенную систему налогообложения.

Объектом налогообложения признаются доходы или доходы, уменьшенные на величину расходов.

Налоговой базой признается денежное выражение доходов, если объектом налогообложения являются доходы. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Налоговый период – календарный год. Отчетный период – первый квартал, полугодие и 9 месяцев календарного года.

Если объектом налогообложения являются доходы, налоговая ставка составляет 6%. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка равна 15%.

Порядок исчисления и уплаты. Налог исчисляется как произведение соответствующей налоговой базы и налоговой ставки. Те налогоплательщики, которые выбрали в качестве объекта налогообложения доходы, обязаны по итогам каждого отчетного периода исчислять сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, полугодия, 9 месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Налоговые декларации представляются налогоплательщиками-организациями по истечении налогового или отчетного периода в налоговые органы по месту их нахождения. При этом налоговые декларации по итогам налогового периода представляются указанными налогоплательщиками не позднее 31 марта года, следующего за истекшим налоговым периодом. Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

ГЛАВА 3. Анализ практики налогообложения в ООО ТД «Мотордеталь»

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев