Навигация

Понятие и признаки малых предприятий

79454

знака

5

таблиц

5

изображений

1.1 Понятие и признаки малых предприятий

В современный период развития экономики особое значение приобретает развитие среднего и мелкого предпринимательства, малого бизнеса. Именно малые предприятия, не требующие крупных стартовых инвестиций и гарантирующие высокую скорость оборота ресурсов, способны наиболее быстро и экономно решать проблемы реструктуризации экономики, формирования и насыщения рынка потребительских товаров в условиях дестабилизации российской экономики и ограниченности финансовых ресурсов.

Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, придает экономике необходимую гибкость. По утверждению Т.В. Владимировой «…малые компании способны оперативно реагировать на изменение потребительского спроса и за счет этого обеспечивать необходимое равновесие на потребительском рынке… Малый бизнес вносит существенный вклад в формирование конкурентной среды, что для нашей высоко монополизированной экономики имеет первостепенное значение».

Развитие малого и среднего бизнеса отвечает общемировым тенденциям к формированию гибкой смешанной экономики, сочетанию разных форм собственности и адекватной им модели хозяйства, в которой реализуется сложный синтез конкурентного рыночного механизма и государственного регулирования крупного, среднего и мелкого производства. И если крупный бизнес — это скелет, ось современной экономики, то все многообразие среднего и мелкого предпринимательства — мышцы, живая ткань хозяйственного организма. Это один из ведущих секторов, во многом определяющий темпы экономического роста, состояние занятости населения, структуру и качество валового национального продукта.

В Японии к малым предприятиям причисляют предприятия, отвечающие следующим требованиям (табл. 1.1):

Таблица 1.1

Требования, предъявляемые к малым предприятиям в Японии

| Уставный капитал, млн. йен, не более | Число занятых, чел., не более | |

| Промышленность | 100 | 300 |

| Оптовая торговля | 30 | 100 |

| Розничная торговля | 10 | 50 |

Федеральным законом от 24 июля 2007 года №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с вступлением в силу с 1 января 2008 года) определены категории, по которым организации можно относить к субъектам малого и среднего предпринимательства.

Категории субъектов малого и среднего предпринимательства:

1. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц – суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого или среднего предпринимательства, не должна превышать двадцать пять процентов.

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого или среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия – до пятнадцати человек;

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

2. Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течении того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в пунктах 2 и 3 части 1 настоящей статьи.

3. Средняя численность работников микропредприятия, малого предприятия или среднего предприятии за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого или среднего предприятия.

4. Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

5. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

1.2 Организационно-правовые основы деятельности малых предприятий

Регистрация субъектов малого предпринимательства, постановка на налоговый учет.

Для регистрации в качестве субъекта малого предпринимательства согласно ст. 4 Закона №88-ФЗ (в ред. от 21.03.2002 г.) должно быть подано заявление установленного образца. И с этого момента коммерческая организация проходит процедуру регистрации и получает соответствующий статус в органах исполнительной власти, уполномоченных действующим законодательством.

Законом №88-ФЗ предусмотрен единый порядок государственной регистрации субъектов малого предпринимательства на всей территории Российской Федерации. Органы местного самоуправления не вправе вводить на своей территории дополнительные условия регистрации субъектов малого предпринимательства по сравнению с условиями, установленными законами и иными нормативными правовыми актами Российской Федерации.

Иногда по тем или иным причинам уполномоченные органы отказывают в регистрации или затягивают ее. Уклонение от регистрации субъектов малого предпринимательства, или необоснованный отказ в ее осуществлении могут быть обжалованы в суде в установленном порядке.

В некоторых случаях уполномоченные органы на местах, формально не отказывая в регистрации, настаивают, что особый порядок регистрации для получения статуса субъекта малого предпринимательства не требуется, мотивируя это тем, что, по их мнению, предприятие, если оно соответствует всем установленным законом критериям, может считаться малым без каких-либо дополнительных организационных процедур.

Такой подход не верен, так как в законе ясно прописано, что получение статуса субъекта малого предпринимательства происходит после процедуры регистрации.

Открытие расчетных счетов.

Малые предприятия в процессе своей деятельности большую часть расчетов осуществляют безналичным путем. Для перечисления денежных средств со счета плательщика на счет получателя малые предприятия пользуются услугами банка. Положение о безналичных расчетах в Российской Федерации, утвержденное ЦБ Российской Федерации от 03.10.2002 г. №2-П (с изм. и доп. от 03.03.2003 г.), является нормативно-правовым актом, который регламентирует порядок ведения банковских операций. Малые предприятии в банках могут открывать следующие виды счетов:

· расчетный счет;

· валютный и другие счета.

Малые предприятия для хранения денежных средств и операций по расчетам с другими предприятиями, состоящие на хозрасчете, имеющие самостоятельный баланс и наделенные оборотными средствами, выбирают учреждения банков самостоятельно.

Расчетный счет служит для сосредоточения свободных денежных средств и поступлений за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления, а также для перечисления денежных средств, в частности:

· оплата поставщикам;

· погашение задолженности бюджету;

· по внебюджетным платежам;

· получение денег в кассу для выдачи заработной платы, материальной помощи и т.п.

Для того, чтобы банк выдал наличные деньги или произвел безналичные перечисления с этого счета, требуется приказ малого предприятии – владельца расчетного счета или согласие предприятия (акцепт).

Если предприятие создает нехозрасчетное подразделение (филиал, склад, магазин) не по месту нахождения своего главного предприятия, подразделения, по ходатайству владельца основного счета могут быть открыты расчетные субсчета в том регионе, где создается подразделение (для осуществления операций, разрешенных головным предприятием). Также могут быть открыты текущие счета (общественным, бюджетным организациям и т.д.).

Для открытия расчетного счета в банке необходимо предоставить следующие документы:

· заявление на открытие счета;

· временное свидетельство о регистрации, выданное регистрирующим органом;

· прошнурованные и пронумерованные, заверенные нотариально или регистрирующим органом копии устава и учредительного договора;

· заверенные в установленном порядке в двух экземплярах банковские карточки с образцами подписей и оттиска печати;

· протокол собрания учредителей о создании предприятия;

· копии приказа руководителя о назначении главного бухгалтера;

· документ, подтверждающий постановку на учет в налоговом органе.

При этом банк в пятидневный срок сообщает в налоговый орган об открытии счета.

На всех банковских документах право первой подписи принадлежит руководителю или заместителю руководителя предприятия, второй – главному бухгалтеру или при отсутствии в штате этой должности – лицу, на которого возложено ведение бухгалтерского учета. Наличие двух подписей на банковских документах является важнейшим условием, необходимым для принятия денежно-расчетных документов к исполнению банком. При открытии расчетного субсчета подразделению в банк предоставляются вместе с банковскими карточками приказ головного предприятия о создании подразделения и заявление о перечислении возможных операций, которые разрешается совершать по этому субсчету.

Если открывается и расчетный, и текущий счет, наряду с вышеперечисленными документами представляется в банк, утвержденный головной организацией, устав подразделения. При этом банковские карточки в случае открытия расчетных субсчетов и текущих счетов заверяются печатью вышестоящей организацией; нотариального заверения не требуется.

После предоставления вышеперечисленных документов на открытие счета, подписания договора на банковское обслуживание по распоряжению управляющего банком счету малого предприятия присваивается номер и заводится лицевой счет для учета движения его средств.

Для получения постоянного свидетельства о регистрации требуется после открытия расчетного счета представить справку о внесении половины уставного капитала. После внесения средств на расчетный счет в сумме 50% определенного в учредительном договоре размера уставного фонда в денежной сумме банк выдает справку о внесении половины уставного капитала.

Кроме безналичных перечислений, средства могут быть внесены учредителями наличными прямо на расчетный счет. Для этого оформляется объявление на взнос наличными.

Лицензирование отдельных видов деятельности.

Федеральный закон от 11.03.2003 г. №32-ФЗ «О внесении изменений в Федеральный закон «О лицензировании отдельных видов деятельности» содержит общие требования по лицензированию отдельных видов деятельности. Лицензии выдаются отдельно на каждый вид деятельности. Юридическое лицо, получив лицензию на осуществление определенного вида деятельности, не может передавать лицензию другим лицам. Деятельность, на осуществление которой федеральными органами государственной власти выдана лицензия, может осуществляться на всей территории Российской Федерации. В случае, если лицензия выдана субъектом Российской Федерации, деятельность по данной лицензии может осуществляться на территории данного субъекта федерации. На территории других субъектов федераций такая деятельность может осуществляться при условии уведомления лицензиатом лицензирующих органов соответствующих субъектов Российской Федерации.

Юридическое лицо может владеть несколькими лицензиями.

Сроки действия лицензии регламентируются Положением о лицензировании конкретного вида деятельности, но не могут быть менее, чем три года.

Федеральными законами и Положениями о лицензировании конкретных видов деятельности может предусматриваться и бессрочное действие лицензии. При отдельном заявлении соискателя лицензии она может выдаваться на срок менее трех лет. А также срок действия лицензии может быть продлен (по заявлению лицензиата), если иное не предусмотрено Положением о лицензировании конкретного вида деятельности. Если за время действия лицензии зафиксированы были нарушения лицензионных требований и условий, то в продлении срока действия лицензии может быть отказано.

Сертификация товаров, работ, услуг.

Сертификация продукции – это процедура подтверждения соответствия, посредством которой независимая от изготовителя (продавца, исполнителя) и потребителя (покупателя) организация удостоверяет в письменной форме, что продукция соответствует установленным требованиям.

Сертификация продукции осуществляется с целью:

· создания условий для деятельности хозяйствующих субъектов на товарном рынке;

· защиты потребителей от некачественной продукции;

· содействия потребителям в выборе продукции;

· контроля безопасности продукции.

Главная цель сертификации – это защита потребителей. Для этого законодательство Российской Федерации предъявляет ряд требований к производству и продаже определенных товаров.

На основании и в соответствии с Федеральным законом от 19.06.95 г. №89-ФЗ (с изм. и доп. от 28.05.2003 г.) продавцы, реализующие товары, подлежащие обязательной сертификации, обязаны:

1) реализовывать эти товары только при наличии сертификата, выданного или признанного уполномоченным на то органом, или декларации о соответствии, принятой в установленном порядке;

2) обеспечить соответствие реализуемых товаров требованиям нормативных документов, на соответствие которым они были сертифицированы, и маркирование их знаком соответствия в установленном порядке;

3) указывать в сопроводительной технической документации сведения о сертификате или декларации о соответствии и нормативных документах, которым должны соответствовать товары, и обеспечивать доведение этой информации до покупателя;

4) приостанавливать или прекращать реализацию товаров в случае:

· если они не отвечают требованиям нормативных документов, на соответствие которым сертифицированы или подтверждены декларациями о соответствии;

· по истечении сроков действия сертификатов, деклараций о соответствии или сроков годности товаров, сроков их службы;

· если действие сертификатов приостановлено, либо отменено решением органа по сертификации;

5) обеспечивать беспрепятственное выполнение своих полномочий должностными лицами органов, осуществляющих обязательную сертификацию товаров и контроль за сертифицированными товарами;

6) извещать орган по сертификации в установленном им порядке об изменениях, внесенных в техническую документацию сертифицированных товаров.

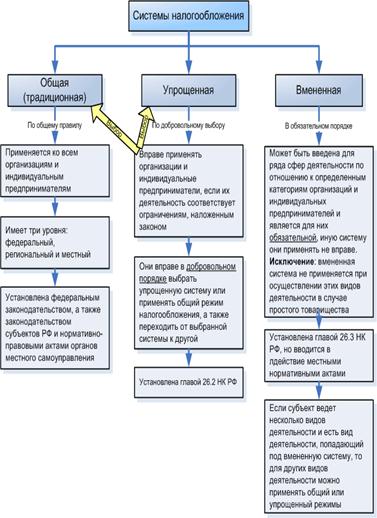

ГЛАВА 2. Теоретические и методологические основы системы налогообложения в России

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев