Плановые калькуляции себестоимости единицы продукции 1 т. раствора каустика

Хозяйственные операции за месяц

Методические указания к выполнению курсовой работы

Выписка из ведомости № 15 «Учет общехозяйственных расходов»

Расчет распределения общепроизводственных расходов и общехозяйственных расходов

Журналы – ордера № 10 и № 10/1

Отчетные калькуляции себестоимости продукции

Навигация

Методические указания к выполнению курсовой работы

Общий расчет себестоимости продукции на производстве

23023

знака

16

таблиц

0

изображений

2. Методические указания к выполнению курсовой работы

2.1 Расчет транспортно – заготовительных расходов

Расчет транспортно – заготовительных расходов следует произвести в разработочных таблицах отдельно по основным материалам, топливу, вспомогательным материалам и инвентарю и хозяйственным принадлежностям.

Расчет ТЗР: %ТЗР=(Сн.ТЗР + Поступило ТЗР)/(Сн материалы + Поступило материалов)

Согласно учетной политике ТЗР списывается пропорционально величине израсходованных материалов:

ТЗР(на Н-е производство) = %ТЗР*мат. на про-во/100

Расчет транспортно – заготовительных расходов по основным материалам.

| № п/п | Содержание | Цена приобретения | ТЗР | Фактическая себестоимость |

| 1 | Сальдо начальное по счету 10/1 | 32200 | 1560 | 33760 |

| 2 | Поступило | 234466 | 1768 | 236234 |

| 3 | Итого | 266666 | 3328 | 269994 |

| 4 | % ТЗР | 2.28% | ||

| 5 | Израсходовано за отчетный месяц | 221900 | 1768 | 223668 |

| 6 | Сальдо конечное по счету 10/1 | 44766 | 1560 | 46326 |

Расчет транспортно – заготовительных расходов по топливу.

| № п/п | Содержание | Цена приобретения | ТЗР | Фактическая себестоимость |

| 1 | Сальдо начальное по счету 10/3 | 24300 | 1170 | 25470 |

| 2 | Поступило | 117233 | 767 | 118000 |

| 3 | Итого | 141533 | 1937 | 143470 |

| 4 | % ТЗР | 2.50% | ||

| 5 | Израсходовано за отчетный месяц | 21830 | 767 | 22597 |

| 6 | Сальдо конечное по счету 10/3 | 119703 | 1170 | 120873 |

Расчет транспортно – заготовительных расходов по вспомогательным материалам.

| № п/п | Содержание | Цена приобретения | ТЗР | Фактическая себестоимость |

| 1 | Сальдо начальное по счету 10/6 | 6400 | 520 | 6920 |

| 2 | Поступило | 1947 | 472 | 2419 |

| 3 | Итого | 8347 | 992 | 9339 |

| 4 | % ТЗР | 14.56% | ||

| 5 | Израсходовано за отчетный месяц | 930 | 472 | 1402 |

| 6 | Сальдо конечное по счету 10/6 | 7417 | 520 | 7937 |

Расчет транспортно – заготовительных расходов по инвентарю и хозяйственным принадлежностям.

| № п/п | Содержание | Цена приобретения | ТЗР | Фактическая себестоимость |

| 1 | Сальдо начальное по счету 10/9 | 21800 | 1300 | 23100 |

| 2 | Поступило | 3776 | 118 | 3894 |

| 3 | Итого | 25576 | 1418 | 26994 |

| 4 | % ТЗР | 7.64% | ||

| 5 | Израсходовано за месяц | 3290 | 118 | 3408 |

| 6 | Сальдо конечное по счету 10/9 | 22286 | 1300 | 23586 |

Похожие работы

... выработанной продукции + количество брака по прокату 142,8 + 0,7 = 143,5 Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака 302383,44 / 143,5 = 2107,20 руб. Потери от брака = себестоимость 1 т продукции * количество брака 2107,20 * 0,7 = 1475,04 руб. Стоимость потерь от брака – стоимость брака по цене отходов 1475,04 – 210,00 ...

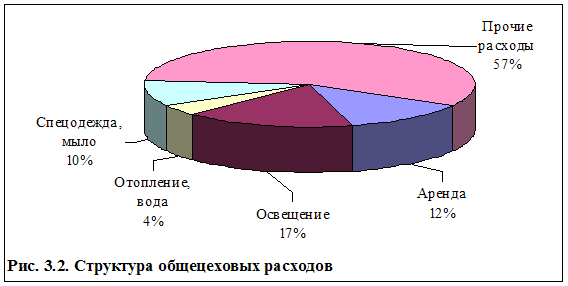

... основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае. Рассчитаем некоторые из вышеперечисленных статей общецеховых расходов для предприятия по производству офисных стульев ООО «Падишах-Комфорт». Как уже было сказано выше, помещение предприятие ООО «Падишах-Комфорт» арендует у ОАО «КАМАЗ» (ОАО «КАМАЗ» сдает ...

... , = ВПР / Sпр*100% , где Нвпр – процент внепроизводственных расходов, рассчитываемый как отношение сметы внепроизводственных расходов, определенной за какой-то период, к производственной себестоимости продукции предприятия, произведенной за тот же период. Показывает, сколько в среднем расходов, относимых к внепроизводственным, приходится на предприятиии на 1 рубль производственных затрат. ...

... управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности. 2. Производственные затраты как основа формирования себестоимости продукции 2.1 Сущность и значение производственных затрат Прежде всего, необходимо обратить внимание на то обстоятельство, что в современной учебной, справочной и ...

0 комментариев