Плановые калькуляции себестоимости единицы продукции 1 т. раствора каустика

Хозяйственные операции за месяц

Методические указания к выполнению курсовой работы

Выписка из ведомости № 15 «Учет общехозяйственных расходов»

Расчет распределения общепроизводственных расходов и общехозяйственных расходов

Журналы – ордера № 10 и № 10/1

Отчетные калькуляции себестоимости продукции

Навигация

Общий расчет себестоимости продукции на производстве

Общий расчет себестоимости продукции на производстве

23023

знака

16

таблиц

0

изображений

Введение

Переход экономики страны на рыночные отношения требует эффективного ведения хозяйства, активного и последовательного внедрения достижений информационных технологий, всего нового и прогрессивного. В этих условиях неизмеримо возрастает роль бухгалтерского учета, поскольку требуется не только соизмерять произведенные затраты с полученными доходами, но и вести активный поиск эффективного использования каждого вложенного рубля в производственную, коммерческую и финансовую деятельность предприятий и организаций.

Современный бухгалтерский учет занимает одно из главных мест в системе управления предприятием. Он должен отвечать требованиям международных стандартов, удовлетворять потребностям внешних и внутренних пользователей информации, выявлять резервы повышения эффективности производства и быть языком бизнеса. В этих условиях возрастает роль специалистов бухгалтерской службы и повышаются требования к их подготовке. Специалист по бухгалтерскому учету должен способствовать эффективному ведению хозяйства, уметь быстро и безошибочно ориентироваться в различных хозяйственных ситуациях и предугадывать тенденции их развития.

1. Исходные данные для выполнения курсовой работы

1.1 Особенности производства

Химический завод вырабатывает жидкую каустическую соду и едкий натр (твердый, плавленый). Жидкая каустическая сода является основным компонентом для производства едкого натра. Вместе с тем она может быть реализована и использована другими предприятиями. Процесс получения жидкой каустической соды осуществляется путем последовательной переработки исходного сырья (поваренной соли) в двух пределах:

- на первом переделе путем электролиза поваренной соли получают раствор каустика. Получению раствора каустика сопутствует образование побочной продукции- хлора-газа и водорода;

- на втором переделе методом уварки раствора каустика получают жидкую каустическую соду.

Производство раствора каустика и жидкой каустической соды осуществляется в цехе № 1, а едкого натра – в цехе № 2. Раствор каустика является полуфабрикатом для изготовления жидкой каустической соды. В свою очередь, жидкая каустическая сода служит полуфабрикатом для изготовления едкого натра. Оба эти полуфабриката предварительно сдаются на склад полуфабрикатов собственного производства. Кроме основных цехов на химическом заводе имеется цех вспомогательного производства – парокотельная.

1.2 Элементы учетной политики предприятия

Учетной политикой данного предприятия предусматривается:

- линейный способ начисления амортизации основных средств;

- учет материальных ресурсов с использованием счета 10 «Материалы»

- определение фактической себестоимости материальных ресурсов, списываемых в производство методом оценки запасов по средней себестоимости;

- метод учета затрат – полуфабрикатный вариант попередельного метода учета затрат;

- формирование резерва на оплату очередных отпусков на счете 96 «Резервы предстоящих расходов» субсчете 1 «Предстоящая оплата отпусков»; - метод распределения общепроизводственных расходов пропорционально сумме основных затрат по переработке и общепроизводственных расходов;

- ведение журнально-ордерной формы бухгалтерского учета.

1.3 Остатки по счетам бухгалтерского учета

Остатки по счетам бухгалтерского учета на начало 1 января 2007 года.

| № счета | Наименование | Стоимость по цене приобретения | ТЗР | Фактическая себестоимость |

| 10/1 | Сырье и материалы | 33500 | 1620 | 35120 |

| 10/3 | Топливо | 23800 | 1150 | 24950 |

| 10/6 | Прочие материалы | 6600 | 540 | 7140 |

| 10/9 | Инвентарь и хозяйственные принадлежности | 22600 | 1350 | 23950 |

Похожие работы

... выработанной продукции + количество брака по прокату 142,8 + 0,7 = 143,5 Себестоимость выпуска с учетом брака = стоимость затрат по выпуску марки / база выпуска с учетом брака 302383,44 / 143,5 = 2107,20 руб. Потери от брака = себестоимость 1 т продукции * количество брака 2107,20 * 0,7 = 1475,04 руб. Стоимость потерь от брака – стоимость брака по цене отходов 1475,04 – 210,00 ...

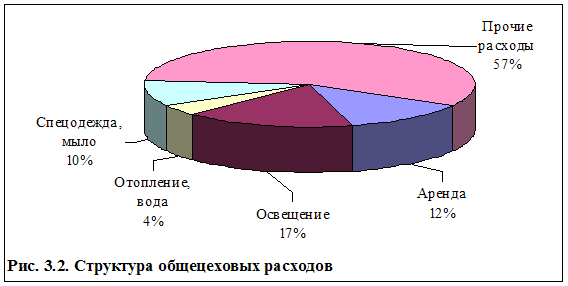

... основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае. Рассчитаем некоторые из вышеперечисленных статей общецеховых расходов для предприятия по производству офисных стульев ООО «Падишах-Комфорт». Как уже было сказано выше, помещение предприятие ООО «Падишах-Комфорт» арендует у ОАО «КАМАЗ» (ОАО «КАМАЗ» сдает ...

... , = ВПР / Sпр*100% , где Нвпр – процент внепроизводственных расходов, рассчитываемый как отношение сметы внепроизводственных расходов, определенной за какой-то период, к производственной себестоимости продукции предприятия, произведенной за тот же период. Показывает, сколько в среднем расходов, относимых к внепроизводственным, приходится на предприятиии на 1 рубль производственных затрат. ...

... управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности. 2. Производственные затраты как основа формирования себестоимости продукции 2.1 Сущность и значение производственных затрат Прежде всего, необходимо обратить внимание на то обстоятельство, что в современной учебной, справочной и ...

0 комментариев