ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

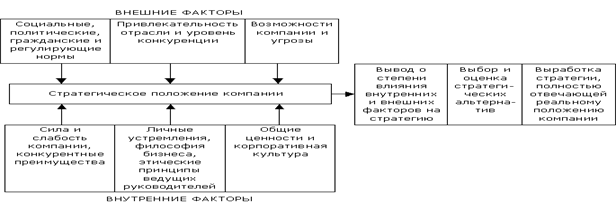

Этапы стратегического планирования на предприятии

Основные стратегические альтернативы и выбор стратегии

АНАЛИЗ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «АГРОШТУРМ»

Анализ показателей финансовой устойчивости и платежеспособности ООО «АГРОШТУРМ»

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «АГРОШТУРМ»

Разработка рекомендации по улучшению финансовых результатов ОАО « АГРОШТУРМ»

Программа повышения прибыли и прогноз основных показателей на 2008 год

Навигация

Анализ показателей финансовой устойчивости и платежеспособности ООО «АГРОШТУРМ»

Стратегия фирм

91777

знаков

13

таблиц

7

изображений

2.3 Анализ показателей финансовой устойчивости и платежеспособности ООО «АГРОШТУРМ»

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками.

Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия [21, с, 303].

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности, Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации [22, с. 101].

Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности. Исходя из данных баланса на ООО «АГРОШТУРМ» коэффициенты, характеризующие платежеспособность, имеют следующие значения таблица 2.5.

Проанализируем коэффициенты L2, L3, K4 и их изменение, Коэффициент абсолютной ликвидности на конец 2007 года составил 01, при его значении на начало года 0,1. Это значит, что только 10 % (из необходимых 10 %) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений.

Значение промежуточного коэффициента покрытия с 1,22 на начало 2007 года уменьшилось до 1,14 на конец года. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства. Практически соотношение можно считать на конец 2007 года удовлетворительным, а в действительности может ухудшиться вследствие зависимости от таких факторов, как: скорости платёжного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

Общий текущий коэффициент покрытия L4 увеличился за отчетный период на 0,1 и составил на конец года 1,3 (при норме >2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую Задолженность на 100 % и у него останется после данного погашения задолженности для продолжения деятельности 10 % от суммы оборотных активов.

Таким образом, все показатели, характеризующие платежеспособность предприятий находятся на уровне ниже нормы, кроме того, при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (L1). Его значение на конец года составляло 0,66, то есть в среднем (при условии реализации абсолютно ликвидных средств, 66 % быстрореализуемых активов и 30 % медленно реализуемых активов), предприятие не сможет покрыть еще 36 % обязательств в порядке их срочности.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться [23, с. 85]. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности. На практике применяют разные методики анализа финансовой устойчивости. Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ООО «Агроштурм» относительные показатели. Эти коэффициенты представлены в таблице 2.6.

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

- Коэффициент независимости на ООО «АГРОШТУРМ» на конец 2007 года составляет 0, что меньше рекомендуемой нормы, следовательно предприятие имеет собственных средств меньше, чем заемных и что говорит о его финансовой зависимости.

- Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале 2007 года предприятие привлекало на каждый 1 руб. собственных средств, вложенных в активы 2 рубля 76 копеек заёмных средств. В течение отчётного периода заёмные средства возросли до 3 рублей 49 копеек на каждый 1 рубль собственных вложений.

Таблица 2.5

Коэффициенты, характеризующие платежеспособность ООО «Агроштурм» за 2006-2007 годы

| Наименование показателя | Способ расчета | Норма | Пояснения | 2006 год | 2007 год | |||||||

| На начало года | На конец года | отклонения | На начало года | На конец года | Откло-нения | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Общий показатель ликвидности | L1 = | >1 | Осуществляется оценка изменения финансовой ситуации в организации | 0,69 | 0,64 | -0,05 | 0,66 | 0,66 | 0 | |||

| Коэффициент абсолютной ликвидности | L1= | > 0,2 | Показывает какую часть краткосрочной предприятие может погасить в ближайшее за счет денежных средств | 0,15 | 0,1 | - 0,05 | 0,1 | 0,1 | 0 | |||

| Промежуточный коэффициент покрытия | L3= | >0,7 | Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. | 1,24 | 1,1 | -0,14 | 1,22 | 1,14 | 0,08 | |||

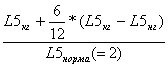

| Общий текущий коэффициент покрытия | L4= | >2 | Показывает платежные возможности предприятия, не только при условии своевременных расчетов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. | 1,33 | 1,16 | -0,17 | 1,2 | 1,3 | +0,11 | |||

| Коэффициент текущей ликвидности | L5= | >2 | Характеризует общую обеспеченность предприятия оборотными средствами | 1,42 | 1,22 | -0,2 | 1,26 | 1,37 | +0,11 | |||

| Коэффициент обеспеченности собственными оборотными средствами | L6= | >0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. | - 0,34 | -0,28 | -0,62 | -0,25 | -0,33 | -0,58 | |||

| Коэффициент платежеспособности | L7= | ≥1 | Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L1 или L2 принимает значение меньше критического. | - | 0,29 | - | - | 0,46 | - | |||

Таблица 2.6

Показатели финансовой устойчивости ООО «Агроштурм» за 2006-2007 год

| Наименование показателя | Способ расчета | норма | пояснения | На начало 2006 года | На конец 2006 года | Откло-нения 2006 | На начало 2007 года | На конец 2007 года | Отклонения 2007 |

| 1.коэффициент независимости. | K1= | ≥0,5 | Показывает долю собственных средств в общей сумме средств предприятия. | 0 | 0 | - | 0 | 0 | - |

| 2.коэффициент соотношения собственных и заемных средств. | K2 = | ≤1 | Показывает сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств | 2,24 | 4,24 | +2 | 2,76 | 3,49 | +0,73 |

| 3.Коэффициент долгосрочного привлечения заемных средств. | K3 = | Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами | 0,38 | 0,51 | 0,13 | 0,4 | 0,56 | +0,16 | |

| 4.коэффициент маневренности собственных средств | K4 = | ≥0,1 | Характеризует степень мобильности использования собственных средств | -0,57 | -0,94 | -1,51 | -0,56 | -0,86 | -1,42 |

| 5.коэффициент обеспечения собственными средствами. | K5 = | ≥0,1 | Показывает долю СОС, приобретенных за счет собственных средств | -0,34 | -0,28 | -0,62 | -0,25 | -0,33 | -0,58 |

| 6.коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе | K6 = | ≥0,5 | Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия | 0 | 0 | 0 | 0 | 0 | - |

| 7.коэффициент реальной стоимости ОС в имуществе предприятия | K7 = | =>0 | Показывает удельных вес основных средств в имуществе предприятия | 0 | 0 | 0 | 0 | 0 | - |

- Коэффициент манёвренности собственных средств и коэффициент обеспеченности собственными средствами на начало 2006 года имели отрицательное значение так, как у предприятия не было собственных оборотных средств. В течение 2-х лет данные показатели росли и к концу 2007 года эти коэффициенты приобрели значения соответственно минус 0,86 и минус 0,33 при норме не менее 0,1. Это связано с появлением собственных оборотных средств на ООО «АГРОШТУРМ».

Но так как в абсолютном выражении сумма увеличения собственных оборотных средств была довольно значительной, то при продолжении данной тенденции предприятие будет иметь возможность улучшения финансовой автономности в будущем. Запасы и затраты не обеспечены собственными источниками средств. Собственные средства не покрывают даже внеоборотные активы, т.к. наличие собственных оборотных средств ниже 0.

- Коэффициент реальной стоимости основных и материальных оборотных средств к концу 2007 года не изменился. По его значению можно сказать об устойчивом финансовом положении предприятия, так как имущество произвольного назначения составило лишь 0 % в имуществе предприятия.

- Коэффициент реальной стоимости основных средств на конец периода ниже нормативного и составляет 0 %, что свидетельствует о слишком малой доли основных средств в имуществе предприятия.

Оценивая коэффициенты независимости и соотношения заемных и собственных средств, можно сказать, что предприятие не обладает достаточной степенью независимости от заемных источников. Собственных источников хватает лишь на покрытие части внеоборотных активов. Запасы и частично внеоборотные активы финансирования в большей степени за счет краткосрочных обязательств. Для повышения финансовой устойчивости ООО «АГРОШТУРМ» вполне может увеличивать использование долгосрочных кредитов (при условии их окупаемости).

Похожие работы

... они, в свою очередь, влияют на эффективность товара на последующих этапах жизненного цикла. Все же, при аккуратном использовании, концепция ЖЦТ может помочь в разработке хороших маркетинговых стратегий на разных этапах жизненного цикла товара. Выбор стратегии фирмы при работе с продуктом ограничивают внешние и внутренние условия. Для описания стратегии можно использовать разные стратегические ...

... по каналам распределения, зависит от того, кто более эффективно и результативно выполняет их. Рис. 4. Пять различных потоков в канале распределения грузоподъемников. Глава 3. Разработка маркетинговой стратегии фирмы 3.1. Принятие решений в области торговых марок Решение о торговой марке — основной вопрос товарной стратегии. С одной стороны, продажа товара под торговой маркой требует ...

... : товарная стратегия, стратегия взаимодействия с рынками факторов производства, стратегия снижения трансакционных издержек, стратегия инвестиционной деятельности фирмы, стратегия предотвращения несостоятельности фирмы. 4. ЛОКАЛЬНЫЕ ЦЕЛИ ДЕЛОВОЙ СТРАТЕГИИ К локальным мы относим цели подчиненного характера, то есть цели, совокупное достижение которых позволяет реализовать глобальную цель деловой ...

... продумана и просчитана до конца, а ее корректировка по мере изменения внешних и внутренних условий — процедура необходимая. Из сказанного следует, что универсального, пригодного на все случаи жизни метода разработки стратегии не существует, но опыт подсказывает несколько возможных направлений разработки. Лидером разработки процедур формирования стратегий считается Гарвардская школа бизнеса: К. ...

0 комментариев