Концепция государственной инновационной политики РФ

Цели и методы формирования государственной инновационной политики на период до 2010 года

Инновационный процесс и инновационная деятельность (основные понятия)

Классификация инноваций и их сущность

Инвестиционная привлекательность проектов и программ в инновационной деятельности

Критерии инвестиционной привлекательности

Инновационный проект – основа инновационной деятельности

Методы оценки эффективности инновационного проекта

Расчет чистой текущей стоимости NPV (чистого приведенного дохода) по формуле

Классификация и идентификация рисков

Количественная оценка рисков

Методы защиты от риска

Навигация

Методы оценки эффективности инновационного проекта

Экономика инноваций лекции

104587

знаков

8

таблиц

4

изображения

4.3 Методы оценки эффективности инновационного проекта

В основе оценки эффективности проекта лежит сравнительный анализ объема предлагаемых инвестиций и будущих денежных поступлений. Сравниваемые величины относятся в большинстве случаев к разным временным периодам. Поэтому наиболее важной проблемой в этом случае, так же как при определении экономической эффективности новой техники и технологии, является проблема сравнения доходов и затрат и приведение их в сопоставимый вид. Причинами проведения процесса дисконтирования ( т.е. приведения в сопоставимый вид) могут явится инфляция, нежелательная динамика инвестиций, падение промышленного производства, различные горизонты прогнозирования, изменения в налоговой системе и т.д.

Методы оценки эффективности проекта подразделяются на две группы, основанные на дисконтированных и учетных оценках.

Так, методами оценки эффективности проекта, основанными на научных оценках (без дисконтирования),являются период окупаемости (РР), коэффициент эффективности инвестиций (АRR), и коэффициент покрытия долга (DCR).

Методы оценки эффективности проекта, основанные на дисконтированных оценках, значительно более точны, так как учитывают различные виды инфляций, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности(РI), чистую стоимость, иначе называемую "чистый дисконтный доход" -(NPV), и внутреннюю норму доходности (IRR).

Традиционные методы оценки проекта широко применяются в финансовой практике.

Метод окупаемости капиталовложений является весьма распространенным, но его существенный недостаток – игнорирование будущей стоимости денег с учетом дохода будущего периода и вследствие этого не применимость дисконтирования. В условиях инфляции, резких колебаний ставки процента и низкой нормой внутренних накоплений предприятия в реальной российской экономике этот метод не достаточно точен.

Тем не менее необходимо обратить внимание на методику расчета коэффициента эффективности инвестиций, понимаемого как средний показатель прибыльности за весь период осуществления проекта. Этот коэффициент рассчитывается делением среднегодовой прибыли на среднегодовую величину инвестиций. Конечно данный показатель сравнивается с коэффициентом рентабельности авансированного капитала (итога среднего баланса нетто).

Однако все три традиционных показателя, основанных на учетной оценке, не учитывают временной составляющей денежных потоков. Они не стыкуются с факторным анализом и динамикой денежных потоков в экономической реальности. Поэтому наиболее полно можно оценить проект, применяя методы основанные на дисконтированных оценках.

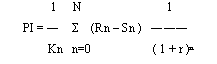

Метод индекса доходности (PI)

Ориентирован на анализ отношения суммы приведенных эффектов к величине приведенных капитальных вложений:

где PI – индекс доходности;

Kn – капитальные вложения в n-ом году, в руб.;

Rn – результаты (доход) в n-ом году, в руб.;

Sn – затраты, осуществляемые в n-ом году, в руб.

Если индекс доходности больше единицы то проект рентабельный, а если он меньше единицы, то проект не эффективен.

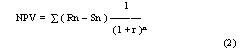

Метод чистой текущей стоимости (NPV).

Величина (NPV) является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной и переменной. NPV вычисляется по формуле

Где NPV – чистая текущая стоимость проекта;

Rn – результаты на n-ом шаге, руб.;

Sn – затраты на n-ом шаге, руб.;

n- горизонт расчета, года;

r- коэффициент, или норма, дисконта

Эффективность проекта рассматривается при данной форме дисконта r на основании значений NPV: чем оно больше, тем эффективнее проект. При NPV меньше единицы проект не эффективен.

Метод внутренней нормы доходности (IRR)

Выявляет ту норму дисконта r, при которой величина приведенных эффектов равна величине приведенных капитальных вложений. Проект эффективен, если IRR равна или больше требуемой инвестором нормы дохода на капитал.

Надо отметить, что расчеты по IRR и NPV могут приводить к противоречивым результатам. Это объясняется либо ошибкой в выборе требуемой нормы дисконта r, либо разночтением требования инвестора и проектного менеджера к норме дохода. В любом случае следует отдать предпочтение NPV.

Пример использования аналитических коэффициентов.

Предприятие внедряет новую технологию сварочного производства. Стоимость новой технологической линии и вспомогательного оборудования составляет 12 млн. у.е. Срок эксплуатации – 10 лет. Выручка от реализации проекта, текущие расходы и потоки платежей представим в виде таблицы. Сложившееся финансовое положение предприятия таково, что "цена" авансированного капитала (коэффициент дисконтирования) составляет 10% в год. Целесообразен ли данный проект?

Расчет текущей стоимости проекта ( ∑ PV )

| Год | Потоки платежей тыс.у.е. | Значения | |||

| При r = 10 % | При r = 9 % | ||||

| Дисконтированный множитель 1/( 1+ r )ⁿ | Текущая стоим. PV | Дисконтированный множитель 1/(1+r)ⁿ | Текущая cтоим. PV | ||

| 1 | 2009768 | 0,909 | 1826879 | 0,917 | 1842957 |

| 2 | 1985900 | 0,826 | 1640353 | 0,842 | 1672128 |

| 3 | 1952988 | 0,751 | 1466694 | 0,772 | 1507707 |

| 4 | 1930752 | 0,683 | 1318704 | 0,718 | 1366972 |

| 5 | 1926060 | 0,621 | 1196083 | 0,650 | 1251939 |

| 6 | 1892196 | 0,564 | 1067198 | 0,596 | 1127749 |

| 7 | 1871816 | 0,513 | 960242 | 0,547 | 1023883 |

| 8 | 1848540 | 0,467 | 863268 | 0,502 | 927967 |

| 9 | 1799376 | 0,424 | 762935 | 0,540 | 827713 |

| 10 | 1744092 | 0,386 | 673219 | 0,422 | 736007 |

| 11775555 | 12285022 | ||||

Оценка эффективности проекта выполняется в три этапа:

1) расчет исходных показателей по годам;

2) расчет аналитических коэффициентов;

3) анализ коэффициентов и принятие решений.

1. Для расчета исходных показателей используем таблицу. В таблице приведен расчет суммарной текущей стоимости проекта (åPV)при различных коэффициентах дисконтирования.

Как следует из таблицы, суммарная текущая стоимость проекта, рассчитанная для r =10%,составляет 11775555 у.е., а для r = 9% - 12282022 у.е.

Похожие работы

... для получения высокого коммерческого результата, тем более что инновационная деятельность - это такое использование нововведения, которое непосредственно к нему примыкает и следует за выявлением и получением (приобретением) новшества. Глава 2.Особенности развития инновационного процесса в рыночной экономике Изучение менеджмента, особенно инновационного, имеет первостепенное значение для ...

... административные ограничения и запреты по выпуску определенных видов продукции и т.п.; · лицензирование операций по экспорту и импорту товаров, т.е. внешнеторговых операций. Прямые методы государственного регулирования экономики не связаны с созданием дополнительного материального стимула или опасностью финансового ущерба и базируются на силе государственной власти. Методы косвенного ...

... “нарождающихся рынков” - это необходимость формирования нового характера отношений между федеральным центром, субъектами Федерации (регионами) и внешним миром. 2. Рынок и его структура. 2.1 Экономическое содержание понятия «рынок». В процессе становления и развития товарно-денежных отношений формируется такой важнейший их институционально организованный и системообразующий элемент, как ...

... , продовольствия. География импорта: страны ЕС – 53% (Германия – 14%, Франция – 10%, Нидерланды – 7%, Ирландия – 5%), США – 13%. 3. Характеристика проблемы международного движения рабочей силы Под международной (внешней) миграцией (миграцией рабочей силы) понимается перемещение населения через государственные границы для того, чтобы вступить в трудовые отношения с работодателями в другой ...

0 комментариев