Навигация

Элементы затрат на производство и реализацию продукции предприятия

26801

знак

13

таблиц

3

изображения

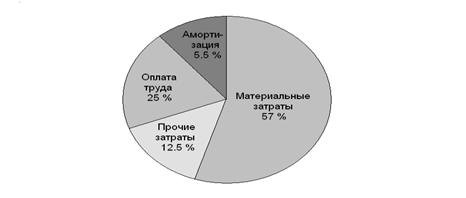

7. Элементы затрат на производство и реализацию продукции предприятия

Таблица 8

| Элементы затрат | Сумма, руб. | Удельный вес, % |

| 1.Материальные расходы | 570 000 | 57 |

| 2.Расходы на оплату труда | 250 000 | 25 |

| 3.Суммы начисленной амортизации | 55 000 | 5.5 |

| 4.Прочие затраты | 125 000 | 12.5 |

| Итого затрат | 1000 000 | 100 |

Классификацию затрат можно представить в следующем виде:

1. По роли в системе управления:

- производственные (прямые материалы, прямой труд, общепроизводственные расходы);

- непроизводственные (коммерческие, управленческие).

2. По степени прослеживаемости или способу включения в себестоимость:

- прямые;

- косвенные (непрямые).

3. По времени дебетования поступлений от реализации:

- продуктовые (списываемые на единицу продукции);

- периодические (списываемые за период на весь объем продаж).

4. По отношению к динамике объема продаж (производства):

- переменные;

- постоянные;

- смешанные.

5. По степени усреднения:

- полные затраты;

- средняя (удельная) себестоимость.

6. По планированию и учету себестоимости:

- экономические элементы затрат (по экономической роли в производстве) – основные и накладные;

- статьи калькуляции.

7. По принципам калькулирования затрат на единицу продукции, работ

или услуг:

- себестоимость с полным распределением затрат (полная себестоимость);

- себестоимость с частичным распределением затрат (ограниченная себестоимость).

8. По значимости для планирования, контроля и принятия решений:

- регулируемые и нерегулируемые;

- контролируемые и неконтролируемые;

- нормативные (плановые) и фактические;

- добавочные (приростные, инкрементальные) и снижающиеся (декрементальные), т.е. изменяющиеся по альтернативам;

- затраты прошлого периода (иррелевантные), т.е. неуместные для принятия решения в будущем;

- затраты будущего периода (значимые, релевантные);

- вмененные издержки (издержки упущенных возможностей, альтернативные).

8. Методы учета затрат на данном предприятии

Метод учета затрат на предприятии ГУМО «Орехово-Зуевское информационное агентство Московской области» используется стандарт-кост.

Термин стандарт-кост состоит из двух слов: "стандарт", который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции или оказания услуг, а слово "кост" — это затраты, приходящиеся на единицу продукции. Таким образом, стандарт-кост в полном смысле слова означает стандартные затраты. Эта система направлена, прежде всего, на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

В основе системы стандарт-кост лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

♦ основные материалы;

♦ оплата труда основных производственных рабочих;

♦ производственные накладные расходы (заработная плата вспомогательных рабочих, арендная плата, амортизация оборудования и др.);

♦ коммерческие расходы (реализации продукции)

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие. Для контроля за накладными расходами разрабатываются сметные ставки за определенный период, исход из намеченного объема продукции. Сметы накладных расходов носят постоянный характер. Однако при колебаниях объема производства для контроля за накладными расходами создаются переменные стандарты и скользящие сметы.

9. Калькулирование себестоимости

Экономическая классификация расходов бюджета Российской Федерации является группировкой расходов бюджетов в зависимости от экономического содержания операций, осуществляемых в секторе управления.

Экономическая классификация расходов бюджетов Российской Федерации состоит из следующих групп:

200 – Расходы

300 – Поступления нефинансовых активов

500 – Поступление финансовых активов

600 – Выбытие финансовых активов.

Номенклатура статей расходов ГУМО «Орехово-Зуевское информационное агентство Московской области» представлена в таблице 9.

Таблица 9

| Статья расходов | Сумма, руб. | Удельный вес, % |

| 1.Сырье и материалы | 250000 | 32,4 % |

| 2.Возвратные отходы (вычитаются) | 101000 | 13,5 % |

| 3.Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций | 57000 | 7 % |

| 4.Топливо и энергия на технологические цели | 42000 | 5 % |

| 5.Зарплата производственных рабочих | 123000 | 16 % |

| 6.Отчисления на социальные нужды | 32000 | 4 % |

| 7.Расходы на подготовку и освоение производства | 19000 | 2 % |

| 8.Общепроизводственные расходы | 67000 | 8,5 % |

| 9.Потери от брака | 12000 | 1,5 % |

| 10.Прочие производственные расходы | 35000 | 4,5 % |

| 11.Общехозяйственные расходы | 18000 | 2,2 % |

| 12.Коммерческие расходы | 27000 | 3,4 % |

Типовая номенклатура статей расходов.

Группа 200 Расходы:

· 210 Оплата труда и начисления на оплату труда;

· 220 Приобретение услуг;

· 230 Обслуживание долговых обязательств;

· 240 Безвозмездные и безвозвратные перечисления организациям;

· 250 Безвозмездные и безвозвратные перечисления бюджетам;

· 260 Социальное обеспечение;

· 290 Прочие расходы.

Прямыми затратами в ГУМО «Орехово-Зуевском информационном агентстве Московской области» являются материальные затраты, заработная плата, амортизация. Прямые затраты данного предприятия в таблице 10

Таблица 10

| Вид прямых затрат | Сумма, руб. | Удельный вес, % |

| 1.Прямые материальные затраты – всего, в том числе: - сырье и материалы - покупные изделия, полуфабрикаты и тд. - топливо и энергия | 349000 | 69 % |

| 2.Прямые затраты на оплату труда – всего, в том числе: - заработная плата производственных рабочих - отчисления на социальные нужды | 155000 | 31 % |

| Итого прямых затрат | 504000 | 100 % |

На предприятии ГУМО «Орехово-Зуевское информационное агентство Московской области» себестоимость списывают по факту. То есть при получении редакцией 5 тысячного тиража газеты (за 1 единицу газеты 5,7 руб.) списывается сумма 28500 руб. (5000 * 5,7).

На данном предприятии применяется повременно премиальная оплата труда:

Оклад (по дням) + Надбавка за сложность (%) + Надбавка за стаж (%) + Премия.

Косвенными затратами в ГУМО «Орехово-Зуевском информационном агентстве Московской области» являются общепроизводственные расходы, коммерческие расходы, общехозяйственные расходы, расходы на подготовку и освоение производства. Косвенные затраты данного предприятия в таблице 11.

Таблица 11

| Вид косвенных затрат | Сумма, руб. | Удельный вес, % |

| 1.Общепроизводственные расходы – всего, в том числе: - расходы на подготовку и освоение производства - потери от брака - прочие производственные расходы | 133000 | 75 % |

| 2.Общехозяйственные расходы – всего, в том числе: - коммерческие расходы - прочие расходы | 45000 | 25 % |

| 3.Итого косвенных затрат | 178000 | 100 %: |

В соответствии с российским законодательством, к накладным (косвенным) расходам относятся: расходы, связанные с организацией и управлением производством продукции, выполнением работ, оказанием услуг, относящихся к деятельности организации в целом: содержание аппарата управления и обслуживающего персонала, включая заработную плату, отчисления в государственные внебюджетные фонды, аренда помещений, отопление, освещение, водоснабжение, текущий ремонт и прочие косвенные расходы (Приказ Минфина РФ от 30.12.1999 № 107н «Об утверждении инструкции по бухгалтерскому учету в бюджетных учреждениях»).

По объектам учета различают попроцессный, попередельный и позаказный методы учета.

Попроцессный метод, как правило, используется в массовом производстве. Попередельный метод используется в отраслях промышленности с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через одни и те же этапы производства. Особенность этого метода учета состоит в том, что основные затраты отражаются не по видам производств или продукции, а по пределам (стадиям) производства. В результате последовательного прохождения всех переделов получают готовую продукцию (законченный продукт).

Позаказный метод учета затрат используется при изготовлении уникального изделия либо по специальному заказу. Объектом учета и калькуляции в данном случае является отдельный производственный заказ, фактическая себестоимость которого определяется после его выполнения. До этого момента все затраты считаются незавершенным производством.

В зависимости от оперативности учета и контроля затрат различают методы учета фактических затрат и учета нормативных затрат. Оба метода направлены на выявление и отражение фактической себестоимости продукции, но первый - путем непосредственного учета затрат, а второй - через отклонения от норм.

Учет фактических затрат - это метод последовательного накапливания информации о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам. Однако этот метод имеет недостатки, основной из которых - невозможность оперативно выявлять потери и устранять их. В современных условиях более прогрессивным является нормативный метод учета затрат, обеспечивающий высокую оперативность получения учетных данных, их аналитичность и точность исчисления себестоимости.

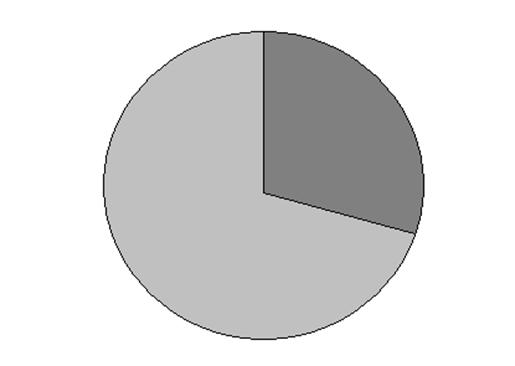

На основе данных таблиц 10 и 11 чертим круговую диаграмму, показывающую процентное соотношение прямых и косвенных затрат.

Косвенные затраты 26 %

Прямые затраты 74 %

Метод учета затрат и результатов предполагает применение на практике основной идеи системы "директ - костинг" - разделение издержек производства по признаку их взаимосвязи с производством на производственные и периодические (не связанные непосредственно с производством) и калькулирование на этой основе неполной ограниченной себестоимости по носителям затрат. Впервые в истории отечественного учета официально с 1992 по 1994 год был разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции, работ, услуг, временно ограниченный для применения в 1995 г. по причине отсутствия соответствующих нормативных актов (см. пояснения к счету 26 Инструкции в редакции приказа Минфина РФ от 28 декабря 1994 г. № 173, однако не для всех предприятий).

Системы учета «Стандарт-костинг» и нормативного метода учета затрат имеют много общего, однако они имеют и свои особенности.

Обе системы учета подразумевают наличие строгого нормирования всех затрат. На основе установленных норм (стандартов) расхода ресурсов по отдельным статьям затрат составляются нормативные калькуляции, причем калькуляции эти составляются до начала отчетного периода.

Основные отличия нормативного метода учета от системы «Стандарт-костинг»

Таблица 12

| Область сравнения | «Стандарт-костинг» | Нормативный метод |

| Учет изменений норм | Текущий учет изменений норм не ведется | Ведется в разрезе причин и инициаторов |

| Учет отклонений от норм прямых расходов | Отклонения документируются и относятся на виновных и финансовые результаты | Отклонения документируются и относятся на виновных и финансовые результаты |

| Учет отклонений от норм косвенных расходов | Косвенные расходы относятся на себестоимость в пределах норм, отклонения выявляются с учетом объема производства и относятся на результаты финансовой деятельности | Косвенные расходы относятся на себестоимость в сумме фактически произведенных затрат, отклонения относятся на издержки производства |

| Степень регламентации | Нерегламентирован, не имеет единой методики установления стандартов и ведения учетных регистров | Регламентирован, разработаны общие и отраслевые стандарты и нормы |

| Варианты ведения учета | Учет затрат, выпуска продукции и незавершенного производства ведется по стандартной себестоимости. Затраты на производство учитываются по фактическим расходам, выпуск продукции -- понормативным, остаток незавершенного производства -- по стандартам с учетом отклонений | Незавершенное производство и выпуск продукции оцениваются по нормам на начало года, в текущем учете выделяются отклонения от норм Незавершенное производство и выпуск продукции оценивается по нормам на начало года, в текущем учете выявляются отклонения от плана. Все издержки учитываются по текущим нормам |

Для эффективного функционирования обеих систем учета необходимо вести раздельный учет и осуществлять четкий контроль за затратами. Разграничение произведенных затрат в пределах норм и по отклонениям от них необходимо организовывать по местам их возникновения и в разрезе центров ответственности.

Система нормативного учета, как и система учета «Стандарт-костинг», требует систематического обобщения и анализа возникающих отклонений. Это производится для оперативного вмешательства, а не только в конце года, с целью устранения негативных явлений в производственном процессе и управлении затратами, принятия мер для их предотвращения в будущем. Многие полагают, что под негативными явлениями подразумевается лишь превышение фактических расходов над установленными нормами. Однако это не всегда так. Нормы не возникают ниоткуда, они научно разрабатываются и имеют твердое обоснование. Например, нормы расхода сырья и материалов при производстве продукции соответствуют всем требованиям технологического процесса, и отклонение (как в сторону увеличения, так и в сторону уменьшения) от норм невозможно без нарушения технологии производства. Если же в процессе изготовления продукции допускается нарушение технологии, то это неизбежно влечет за собой снижение качества готовой продукции. Таким образом, экономия фактических затрат, по сравнению с нормативными затратами, только на первый взгляд является благоприятным фактом. Здесь необходимо помнить, что нормы, а, следовательно, и отклонения от них, могут устанавливаться на различные элементы затрат различные - только количественные, только ценовые (суммовые), а могут быть и количественно-суммовые.

Оценка себестоимости и прибыли при учете переменных (метод «директ-костинг») и полных затрат. Данные оценки представлены в таблице 13.

Таблица 13

| Показатели | Учет переменных затрат | Учет полных затрат |

| Себестоимость единицы продукции: | ||

| А газета «Орехово-Зуевская правда» | 6,5 | 8,5 |

| Б газета «Районная» | 8,5 | 11,1 |

| Оценка запасов | 331,5 | 433,5 |

| Прибыль | 144,5 | 246,5 |

Сравнение полученных результатов позволяет заключить: себестоимость единицы продукции, рассчитанная по методу «директ-костинг», ниже полной себестоимости (по продукции А -- на 2 руб., по продукции Б -- на 2,6 руб.). В результате при калькулировании неполной себестоимости на 102 руб. ниже и оценка запасов, чем при методе учета полных затрат (433,5 - 331,5). Поэтому себестоимость реализованной продукции оказывается выше, а следовательно, прибыль меньше при методе учета переменных затрат на те же 102 руб. (246,5-144,5).

10. Подведение итогов работы, проделанной в ходе производственной практики в ГУМО «Орехово-Зуевском информационном агентство Московской области»

За период производственной практики (с 15 апреля 2009 г. по 15 мая 2009 г.) по бухгалтерскому управленческому учету мной проводилась работа по изучению процесса управленческого учета в данной организации.

Мною был изучен процесс учета затрат на производство и калькулирование себестоимости продукции, работ и услуг занимают важное место в системе бухгалтерского управленческого учета организаций. В то же время это и наиболее сложный участок учета, так как при его организации следует учитывать отраслевые особенности управления, техники, технологии и организации производства продукции, работ и услуг и организационной структуры организации.

Одной из важнейших стадий кругооборота средств организации является процесс производства. В ходе этого процесса организация, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость изготовленной продукции, выполненных работ и оказанных услуг. Значение учета затрат на производство продукции, работ и услуг и определение ее себестоимости вытекает прежде всего из необходимости соизмерения этих затрат с результатами — созданным и реализованным объемом продукции и выявлением доходности. Себестоимость продукции — важнейший показатель, который отражает в денежной форме затраты организации, связанные с производством и реализацией продукции, проведением и реализацией работ, оказанием и реализацией услуг.

Бухгалтерский (управленческий) учет затрат на производство и калькулирование себестоимости продукции, работ и услуг неразрывно связаны между собой. Бухгалтерский учет строится в соответствии с требованиями калькулирования продукции, работ и услуг, а калькуляция в свою очередь составляется на основе данных бухгалтерского учета.

Список используемой литературы

1. Кондраков Н.П. «Бухгалтерский учет» 2008.

2. «План счетов бюджетного учета. Инструкция по бюджетному учету». 2008.

3. ПБУ 9/99 «Доходы организации».

4. ПБУ 10/99 «Расходы организации»;

5. ПБУ 12/2000 «Информация по сегментам»;

6. ПБУ 14/2007 «Учет нематериальных активов»;

7. ПБУ 6/01 «Учет основных средств»;

8. Бабаев Ю.А. «Бухгалтерский учет» 2009.

9. А.А. Джига, С.Ю. Калинин. «Стандарты по издательскому делу». 2008.

Похожие работы

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы: &# ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

0 комментариев