Обзор информационной базы по учету внешнеэкономической деятельности

Анализ внешнеэкономической деятельности

Учет внешнеэкономических операций

Учет импортных операций

Учет балансовой стоимости валюты и курсовых разниц

Учет командировок за границу

Расчеты по внешнеэкономическим операциям

Налогообложение импортных операций

ПРОГРАММНО-ИНФОРМАЦИОННАЯ ЧАСТЬ

Программное обеспечение

Разработка методики аудита внешнеэкономической деятельности

Общий план и программа аудита

Навигация

Анализ внешнеэкономической деятельности

Учет и аудит внешнеэкономической деятельности в компании "Topsol"

135002

знака

24

таблицы

7

изображений

2.2 Анализ внешнеэкономической деятельности

Основными завданиями анализа внешнеэкономической деятельности являются:

- характеристика динамики внешнеэкономической деятельности предприятия;

- оценка рациональности использования средств, привлеченных для исполнения обязательств по контрактам. Исполнение указаной задачи предусматривает последовательноее или параллельное изучение оборотности капиталы предприятия, исследования непрямых затрат по экспорту и импорту товаров, изучения эффективности внешнеэкономических операций;

- оценка финансовых результатов внешнеэкономической деятельности предприятия.

При проведении экономического анализа внешнеэкономической деятельности необходимо оценить конкурентоспособность предприятия и конкурентоспособность товаров и услуг [12].

Под конкурентоспособностью товаров и услуг понимается их способность выдерживать сравнение с аналогичными товарами и услугами других производителей и продаваться в связи с этим по ценам не ниже, чем среднерыночные.

2.2.1 Анализ экспортных операций

Для полноты характеристики внешнеторговой работы предприятия экспорт товаров и услуг за отчетный год сравнивается с экспортом за предыдущий год. Цель такого исследования - установить, какие изменения произошли в товарной структуре экспорта, в развитии новых видов экспорта и его географического направления [13]. Данные об экспорте за года, которые изучаются, представлены в таблице 2.5:

Таблица 2.5 - Объемы экспортных поставок

| Наименование продукции | Количе-ство, кг | Сумма, в валюте | Сумма, грн. | Себестои-мость, грн. |

| Индивидуальный предприниматель Паршина Ирина Вячеславовна, Беларусь Контракт № 13/04-Э от 13.04.05 Расчеты ведутся в долларах США | ||||

| Поставка 18.05.05 (курс НБУ 5,235 грн.) | ||||

| Добавка октоатная сиккативирующая | 8550 | 16821 | 88057,9 | 81666,7 |

| Диспергатор | 600 | 900 | 4711,5 | 4365,7 |

| Итого: | 9150 | 17721 | 92769,4 | 86032,4 |

| Индивидуальный предприниматель Москаленко Николай Николаевич, Беларусь Контракт № 25/04-Э от 25.04.06 Расчеты ведутся в долларах США | ||||

| Поставка 25.05.06 (курс НБУ 5,05 грн.) | ||||

| Добавка октоатная сиккативирующая | 15150 | 33772,5 | 170551,1 | 165046,0 |

| Продукт антипленочный | 1500 | 4875 | 24618,7 | 19221,2 |

| Итого: | 16650 | 38647,5 | 195169,8 | 184267,2 |

| Поставка 01.08.06 (курс НБУ 5,05 грн.) | ||||

| Добавка октоатная сиккативирующая | 3000 | 5257,5 | 26550,3 | 22089,4 |

| Диспергатор | 3000 | 4950 | 24997,5 | 23193,8 |

| Итого: | 6000 | 10207,5 | 51547,8 | 45283,2 |

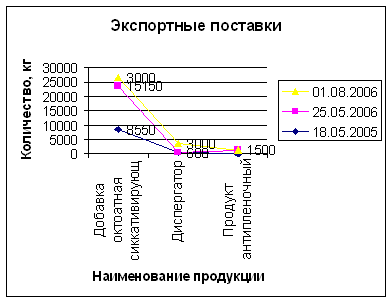

Из таблицы видно, что предприятие развивает свою внешнеэкономическую деятельность, экспортные поставки увеличились как по количеству, так и по ассортименту. Появился новый иностранный покупатель, что свидетельствует о том, что фирма становится известна и за рубежом. Иностранным покупателям осваивается новый товар - продукт антипленочный производства ООО «Topsol». Обобщенно информацию о количестве отгружаемых товаров можно представить в виде графика на рис. 2.1:

Рисунок 2.1 – Экспортные поставки

Рисунок 2.1 – Экспортные поставки Для более детального рассмотрения экспортных отгрузок производится группировка продукции по товарным маркам, которая представлена в таблице 2.6:

Таблица 2.6 - Анализ производства экспортной продукции по ассортименту| Наименование продукции | Произведено и реализовано на экспорт, кг | Абсолютное отклонение | Удельный вес в общем количестве | ||

| 2005 год | 2006 год | 2005 год | 2006 год | ||

| Добавка октоатная сиккативирующая: | |||||

| ПолиАр-1.2 | 1500 | -1500 | 16,4% | 0,0% | |

| ПолиАр-1.2.4-1 | 4500 | 2550 | -1950 | 49,2% | 11,3% |

| ПолиАр-1.2.4-3 | 3000 | 3000 | 0,0% | 13,2% | |

| ПолиАр-1.2.5/1 | 1500 | 10050 | 8550 | 16,4% | 44,4% |

| ПолиАр-2.5-1 | 1050 | 2550 | 1500 | 11,5% | 11,3% |

| Диспергатор АрдоС-04 | 600 | 3000 | 2400 | 6,6% | 13,2% |

| Продукт антипленочный "АрОксим-А" | 1500 | 1500 | 0,0% | 6,6% | |

| Всего | 9150 | 22650 | 13500 | 100,0% | 100,0% |

Для получения ответа на вопрос об изменении стоимостной структуры экспорта составлена таблица 2.7, где по каждому ряду показываются суммы экспорта в денежных единицах и их удельный вес в процентах к общему итогу:

Таблица 2.7 - Анализ изменения структуры экспорта| Наименование продукции | 2005 год | 2006 год | ||||

| Количе-ство, кг | Цена, грн. | Сумма, грн. | Количе-ство, кг | Цена, грн. | Сумма, грн. | |

| Добавка октоатная сиккативирующая | 8550 | 10,30 | 88057,9 | 18150 | 10,86 | 197101,5 |

| Продукт антипленочный | 1500 | 16,41 | 24618,7 | |||

| Диспергатор | 600 | 7,85 | 4711,5 | 3000 | 8,33 | 24997,5 |

| Всего | 9150 | - | 92769,4 | 22650 | - | 246717,7 |

По данным этой таблицы определяется тенденция развития экспорта данной группы товаров по стоимости и структуре; как изменился объем экспорта в неизменных ценах (физический объем) и как изменились в среднем цены на товары этой группы. Для этого вычисляется мера влияния факторов количества, цены и структуры на увеличение стоимости экспорта товаров данной группы на 153948,3 грн (246717,7 - 92769,4).

По товарным группам, которые включают количиственно и качественно соизмеримые товары можна вычислить следующие индексы [13]:

![]() Iстр = å q1 p0 / å q1 p0

(2.13)

Iстр = å q1 p0 / å q1 p0

(2.13)

![]() где q1– количество товаров текущего периода; р0 — базовые цены этих товаров; p0 - средняя цена товаров базового периода.

где q1– количество товаров текущего периода; р0 — базовые цены этих товаров; p0 - средняя цена товаров базового периода.

Средняя цена определяется по формуле:

![]() p0 = å q0 p0 / å q0

(2.14)

p0 = å q0 p0 / å q0

(2.14)

Индекс стоимости (Iqp): Iqp = å q1 p1 / å q0 p0 (2.15)

Iqp = 246717,7 / 92769,4 = 2,66

Индекс цен (Ip): Iqp = å q1 p1 / å q1 p0 (2.16)

Iqp = 246717,7 / (18150 * 10,30 + 1500 * 16,41 + 3000 * 7,85) =

= 246717,7 / 235110,0 = 1,05

Сумма 246717,7 грн. показывает стоимоть экспортных товаров за отчетный год (количество и цены отчетного года), а сумма 235110,0 грн. - результат пересчета количества экспорта за отчетный год по ценам прошлого года. Сравнение этих сумм позволит определить, как влияет изменение цен на величину стоимости экспорта товаров. Экспортные цены увеличились в среднем на 5 %, что составляет 11607,7 грн. (246717,7 - 235110,0).

Индекс физического объема (Iq): Iq= å q1 p0 / å q0 p0 (2.17)

Iq= 235110,0 / 92769,4 = 2,53

Отсюда, прирост экспорта за счет изменения стоимости объема в неизменных ценах составил 142340,6 грн. (235110,0 - 92769,4). Последний индекс - это произведение индекса количества и индекса структуры, то есть изменение физического объема порождается совместным изменением количества и структуры товаров. Изменение каждого из этих факторов необходимо определять отдельно.

![]()

![]() Индекс количества (Iкол): Iкол = å q1 / å q0 = å q1 p0 / å q0 p0 (2.18)

Индекс количества (Iкол): Iкол = å q1 / å q0 = å q1 p0 / å q0 p0 (2.18)

Перед этим необходимо определить среднюю цену товаров в прошлом году:

![]() p0 = å q0 p0 / å q0 = 92769,4 / 9150 = 10,14 (2.19)

p0 = å q0 p0 / å q0 = 92769,4 / 9150 = 10,14 (2.19)

Отсюда,

Iкол = (22650 * 10,14) / (9150 * 10,14) = 229671,0 / 92769,4 = 2,47

Таким образом, прирост стоимости товара за счет изменения его количества составляет 136901,6 грн (229671,0 - 92769,4).

Iстр = (18150 * 10,30 + 1500 * 16,41 + 3000 * 7,85) / (22650 * 10,14) = = 235110,0 / 229671,0 = 1,02

Отсюда прирост стоимости за счет изменения структуры равняется 5439,0 грн. (235110,0 - 229671,0). Прибавление количества и структуры является величиной физического объема: (136901,5 + 5439,0) = 142340,5 грн.

Таким образом, стоимость экспорта (экспортная выручка) группы товаров, за год увеличилась на 153948,3 грн. Такое изменение вызвано:

- изменением количественной структуры экспорта, который проявился в увеличении части дорогого товара, это позволило получить дополнительно 136901,5 грн.;

- увеличением общего количества товаров, которые экспортируются, что увеличило стоимость экспорта товаров на 5439,0 грн.;

- увеличение экспортных цен увеличило стоимость экспорта на 11607,7 грн.

При анализе экспортних операций необходимо оценить рациональность использования оборотного капитала предприятия. Основными критериями рационального использования оборотного капитала предприятия при совершении экспортных торговых операций является: продолжительность оборота оборотного капитала, рентабельность экспорта товаров [13].

Продолжительность оборота зависит от маршрута перевозки товара, времени хранения на складах, продолжительности расчетов с иностранными покупателями.

Аналитические данные об остатках оборотных активов при совершении экспортных поставок за два последние года приведены в таблице 2.8:

Таблица 2.8 – Остатки оборотных средств при совершении экспортных операций, грн.| Вид средств | 01.01.05 | 01.07.05 | 01.01.06 | 01.04.06 | 01.07.06 | 01.10.06 | Средне-годовые остатки |

| Денежные средства | - | - | 159,3 | - | - | 39,8 | |

| Расчеты с иностранными покупателями | - | 29319,0 | - | - | 195169,8 | 51547,8 | 62565,7 |

| Итого: | - | 29319,0 | - | 159,3 | 195169,8 | 51547,8 | 62605,5 |

Сначала определяются среднегодовые остатки оборотных средств:

З(1) / 2 + З(2) + ... + З(n – 1) + З(n) / 2

![]() СО (средние остатки) = , (2.20)

СО (средние остатки) = , (2.20)

n – 1

где З – остаток на начало периода, n – количество периодов.

СО (денежные средства) = 159,3 / 4 = 39,8

СО (расчеты с покупателями) = (29319,0 + 195169,8 + 51547,8 / 2) / 4 = = 62565,7

СО (оборотные средства) = (29319,0 + 159,3 + 195169,8 + 51547,8 / 2) / 4 = = 62605,5

Оборот оборотного капитала (оборотных средств) происходит по схеме: отгрузка товара (расчеты с иностранными покупателями) – денежные средства. Все стадии оборота отображаются в активе по статьям 2-го роздела бухгалтерского баланса [13].

Дальше определяется количество оборотов (КО) оборотного капитала (оборотных средств) за год:

С (себестоимость реализованных товаров)

![]() КО =

(2.21)

КО =

(2.21)

СО (среднегодовые остатки)

КО = 315582,9 / 62605,5 = 5,04

За исследуемый период оборотный капитал ООО “Topsol” совершил 5 оборотов.

Следующим этапом является определение продолжительности одного оборота оборотных средств за исследуемый период:

СО * Д 360

![]()

![]() ОД (оборотность в днях) =

= (2.22)

ОД (оборотность в днях) =

= (2.22)

С КО

ОД (оборотность в днях) = 360 / 5,04 = 71,4

Эффективность экспортных операций достигается только в том случае, когда ускорение оборотности соединяется с необходимым уровнем рентабельности продаж [13]. Расчет рентабельности представлен в таблице 2.9:

Таблица 2.9 – Уровень рентабельности экспорта, грн.

| Показатели | 2005 год | 2006 год | Абсолютное отклонение | Темп роста, % |

| 1. Выручка от реализации | 92769,44 | 246717,76 | 153948,32 | 265,95 |

| 2. Себестоимость продукции | 86032,47 | 229550,45 | 143517,98 | 266,82 |

| 3. Себестоимость в % к выручке | 92,7379 | 93,0417 | 0,3038 | 100,33 |

| 4. Валовая прибыль | 6736,97 | 17167,31 | 10430,34 | 254,82 |

| 5. Валовая прибыль в % к выручке | 7,2621 | 6,9583 | -0,3038 | 95,82 |

| 6. Уровень рентабельности | 7,8307 | 7,4787 | -0,3521 | 95,50 |

Несмотря на увеличение выручки от продаж на 165,95 %, увеличение себестоимости на 166,82 % вызвало уменьшение уровня рентабельности экспортных продаж на 4,5 %.

2.2.2 Анализ импортных операцийДля характеристики работы предприятия в отрасли импорта его объемы за отчетный год сравниваются с объемами предыдущего года [13], представлены в таблице 2.10:

Таблица 2.10 – Объем и страновая структура импорта| Поставщики, страна | 2005 год | 2006 год | Отклонение | |||

| Сумма, грн. | Удель-ный вес | Сумма, грн. | Удель-ный вес | + / - | Пунк-тов струк-туры | |

| EGE KIMYA, Турция | 813307,5 | 60,1% | 812191,5 | 44,6% | -1116,0 | -15,6% |

| ЗАО "СИБУР-ХИМПРОМ", Россия | 314979,8 | 23,3% | 653834,7 | 35,9% | 338854,9 | 12,6% |

| BASF AG, Германия | 224339,0 | 16,6% | 175580,6 | 9,6% | -48758,4 | -7,0% |

| Stock Company “Bang and Bonsomer Oy", Республика Финляндия | - | - | 180869,2 | 9,9% | 180869,2 | 9,9% |

| Итого: | 1352626,3 | 100,0% | 1822476,0 | 100,0% | 469849,7 | - |

Объем импорта увеличился на 469849,77 грн. В страновой структуре импорта обращает на себя внимание увеличение поставок из России, привлечение нового иностранного поставщика из Республики Финляндии. Увеличение российских поставок обусловлено некоторыми льготами согласно налогообложения ввезенных из России товаров, что означает уменьшение затрат деятельности и возможное увеличение прибыли.

3 СПЕЦИАЛЬНАЯ ЧАСТЬ

0 комментариев