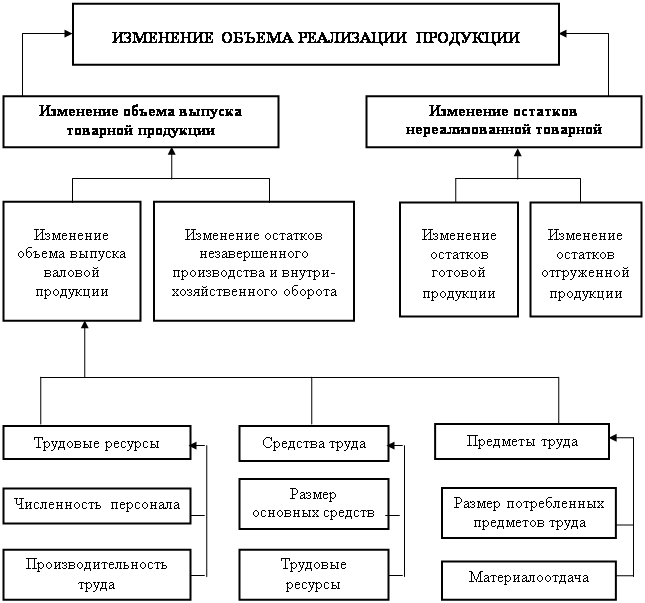

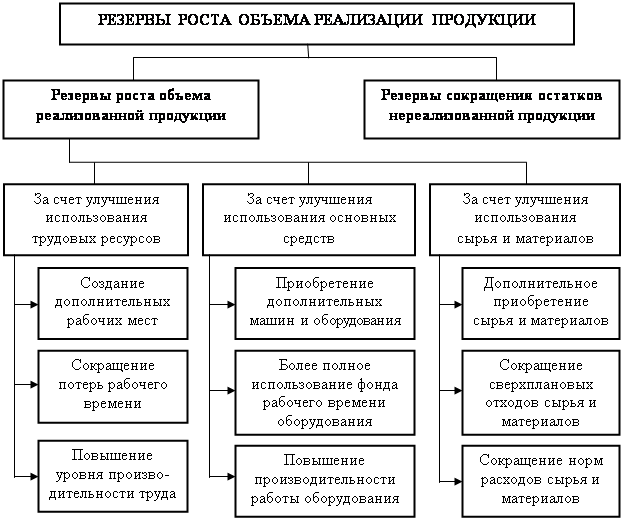

Правила учета и анализа себестоимости реализованных товаров, работ и услуг

Особенности организации учета на предприятиях торговли и оказания услуг

АНАЛИЗ ОРГАНИЗАЦИИ УЧЕТА СЕБЕСТОИМОСТИ НА ТОО «Жаснұр»

Оценка организации учета себестоимости по реализации товаров и услуг

КОНСТРУКТИВНЫЕ ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

Применение программы «БЭСТ-ОФИС»

Навигация

КОНСТРУКТИВНЫЕ ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

Учет и анализ реализованных товаров, работ и услуг

143490

знаков

15

таблиц

0

изображений

3 КОНСТРУКТИВНЫЕ ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

3.1 Проблемы в организации бухгалтерского учета на малых предприятиях

Совершенствование учета расходов по реализации товаров, работ и услуг особенно актуально для малых предприятий. Крупные торговые и прочие предприятия имеют мощную бухгалтерскую систему по учету расходов и выделяют на ее успешное функционирование значительные средства.

Вопрос об упрощении бухгалтерского учета для малых предприятий детально обсуждался в разных странах.

Например, в Канаде пришли к выводу, что разработка каких либо специальных стандартов учета для малых предприятий нежелательна; их отчетность должна быть подготовлена в соответствии с общими требованиями. Но ИГ СБС (Исследовательская группа Совета по бухгалтерским стандартам) рекомендовала установить, что правила учета и отчетности для малых предприятий могут отличаться от общих в том случае, когда эти общие правила не отвечают потребностям малого предприятия либо затраты на их применение слишком высоки (например, вопрос об учете и отчетности финансовых инструментов, информация об акционерном капитале, связанных сторонах, гудвиле и т.д.).

В Великобритании существует похожий подход, к тому же в 1997 г. был разработан стандарт финансовой отчетности для предприятий малого бизнеса (СФОМБ).

В странах ЕС специальных стандартов по бухгалтерскому учету для малых предприятий не разрабатывают, но такие предприятия освобождены от ряда требований по раскрытию информации, предоставлению и публикации отчетности.

Таким образом, общим для большинства стран являются более низкие требования к раскрытию информации в бухгалтерской отчетности, а также предоставлению и публикации бухгалтерской отчетности.

В Республике Казахстан бухгалтерские стандарты разрабатываются и утверждаются для всех предприятий, хотя некоторые из них могут малыми предприятиями не использоваться (те, которые не отвечают нуждам малых предприятий). Упрощение учета в РК для малых предприятий в основном касается больше "технического" аспекта бухгалтерского учета: упрощение идет по направлению сокращения рабочего плана счетов и возможностью применения упрощенной формы бухгалтерского учета с применением небольшого числа бухгалтерских регистров. Предоставление бухгалтерской отчетности малыми предприятиями обязательно, но допускается предоставлять отчетность в сокращенном виде.

Несмотря на продолжение процесса реформирования бухгалтерского учета в РК остаются нерешенными ряд проблем, в частности:

1) остается открытым вопрос о применении всех требований бухгалтерских стандартов малыми предприятиями;

2) вопрос о разработке специальных стандартов для малых предприятий;

3) вопрос о совместимости финансовых требований с налоговыми (для малых предприятий это имеет большое значение).

При решении вопроса о применимости бухгалтерских стандартов необходимо руководствоваться следующими критериями:

1) соответствие финансовой информации и управленческой информации. В финансовом учете операции должны отражаться таким образом, чтобы это соответствовало и управленческим нуждам предприятия;

2) информация, получаемая при использовании соответствующих стандартов должна отвечать потребностям пользователей финансовой отчетности малого предприятия;

3) стандарты должны быть совместимы с требованиями налоговых органов в части расчета налогооблагаемой прибыли. Но, т.к. в настоящее время бухгалтерский учет и налоговый учет разведены, то выполнение данного критерия (по моему мнению) невыполнимо. Следовательно, возникает следующая проблема: проблема соотношения бухгалтерского и налогового учета. При решении этого вопроса необходимо исходить из того, что налоговый учет предназначен только для обеспечения правильности расчетов с государством. Следовательно, в нем нет необходимости отражать какую-либо дополнительную информацию, не имеющую отношения к налоговым расчетам. Следовательно, налоговый учет должен быть как можно менее трудоемким.

Бухгалтерский учет же должен обеспечить потребность внутренних пользователей (менеджмент) в информации, необходимой им для управленческих целей. В ряде стран, в частности во Франции, особенностью национально плана счетов является двухуровневая система счетов для финансового и управленческого учета. Но вместе с тем, система управленческого учета применяется лишь крупными компаниями. В РК типовой план счетов такой двухуровневой системы счетов не предусматривает, предусмотрены лишь счета, на которых может формироваться информация о затратах в разрезе, необходимом для предприятия.

Двухуровневая система счетов финансового и управленческого учета может быть самостоятельно разработана и применена малым предприятием. Это сократит объем учетной работы и повысит оперативность формируемой информации для управленческих целей.

Таким образом, можно сделать вывод о том, что разработка специальных стандартов учета для малых предприятий не является необходимым элементом законодательного регулирования бухгалтерского учета. Такие предприятия вполне могут пользоваться "общими" стандартами (положениями) минуя те, использование которых является затратоемким при одновременном отсутствии информационной необходимости в конкретной информации. Например, в некоторых стандартах прямо указано, что "данное положение может не применяться малыми предприятиями". Отчасти это связано с тем, что круг собственников малых предприятий ограничен, так как по организационно-правовой форме - это общества с ограниченной ответственностью или закрытые акционерные общества. Собственники таких предприятий активно участвуют в хозяйственной деятельности. К активным пользователям финансовой информации малых предприятий, предоставляемой в бухгалтерской отчетности, относятся менеджмент и собственники, а так же налоговые органы и органы государственной статистики. Органы управления и собственники предприятий - это, как правило, одни и те же лица, которые в полной мере осведомлены о ситуации на предприятии. Налоговые и статистические органы не владеют в объективной и полной информацией, содержащейся в отчетности, поэтому малые предприятия предоставляют, как правило, сокращенную бухгалтерскую отчетность, а именно Бухгалтерский баланс и Отчет о прибылях и убытках. Поэтому и использование вышеуказанных бухгалтерских стандартов для малых предприятий в данном случае не имеет смысла, т.к. информация, получаемая при их использовании, остается невостребованной.

Но совсем по-другому может обстоять дело у тех предприятий, которые нуждаются в заемных средствах, инвестициях, возникает необходимость публичного размещения ценных бумаг организации. В этом случае несмотря на возможное наличие относительно больших затрат, связанных с применением некоторых положений бухгалтерских стандартов и раскрытием информации в отчетности (в полном объеме), предприятию выгоднее будет их осуществить, т.к. к числу пользователей отчетности добавляются потенциальные кредиторы, инвесторы. Они востребованы в информации и о движении денежных средств, и о капитале организации, и обо всех налоговых обязательствах. Поэтому в данном случае возникает необходимость предоставления отчетности в полном объеме, содержащей объективную, достоверную информацию, полученную при соблюдении всех требований бухгалтерских стандартов. Затраты предприятия на выполнение всех этих требований могут быть не сравнимы с выигрышем, который они получат в дальнейшем, а именно от привлечения заемного или инвестиционного капитала.

Таким образом, как в международной, так и в казахстанской практике нет единого подхода к упрощению системы учета для малых предприятий. Упрощение учета на каждом конкретном предприятии будет зависеть от структуры организации, ее собственников, востребованности информации внутренними и внешними пользователями.

Похожие работы

... влияет следующее: · момент реализации для целей налогообложения; · схема расчетов за продукцию, работы, услуги; · момент перехода права собственности в договоре. Их сочетание определяет порядок документального оформления и отражения на счетах бухгалтерского учета процесса продаж. 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СБАГРИВАНИЯ ПРОДУКЦИИ В КОМБИНАТ 2.1 Экономическая характеристика ...

... цен Цi. Для расчета влияния этих факторов на сумму прибыли по СПК им. Деньщикова, составим таблица 4.3: Таблица 4.3 Исходные данные для факторного анализа прибыли от реализации продукции растениеводства по СПК им. Деньщикова (млн. руб.) Показатель Базовая величина Базовая величина, пересчитанная на фактический объем продаж отчетного периода Фактическая величина в отчетном периода ...

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... элементом характеристики конкурентоспособности фирм. Таким образом, товарную структуру, с некоторыми оговорками, можно рассматривать как отражение структуры реализованного спроса. 2. Учет и анализ продажи товаров в организации оптовой торговли на примере ООО «ТПК 2» 2.1 Краткая характеристика ООО «ТПК 2» Объектом исследования дипломной работы является ООО «ТПК 2». Общество с ...

0 комментариев