Роль и задачи бухгалтерского учета и анализа продаж продукции

Организация бухгалтерского учета продаж продукции

АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СБАГРИВАНИЯ ПРОДУКЦИИ В КОМБИНАТ

Анализ показателей сбагривания продукции в Комбинат

Анализ финансовых результатов от реализации сырой продукции

Основные направления увеличения прибыли от продаж

УЧЕТ СБАГРИВАНИЯ ПРОДУКЦИИ В КОМБИНАТ

Учет формирования финансового результата от продажи продукции

Декабря (после выявления финансового результата от продажи продукции за декабрь) субсчета 90-1, 90-2, 90-3, 90-6, 90-7 закрываются

Навигация

Анализ показателей сбагривания продукции в Комбинат

Учет и анализ продаж продукции (работ, услуг)

130835

знаков

22

таблицы

2

изображения

2.2 Анализ показателей сбагривания продукции в Комбинат

Анализ процесса сбагривания проводится в следующей последовательности:

1) анализ продажи продукции;

2) анализ финансовых результатов [14, с. 404].

Анализ продажи продукции позволяет более глубоко понять наметившиеся тенденции спада или роста продаж. Кроме продаж позволяет выявить перспективные и бесперспективные виды продукции (товаров), а также выявить такие товары, для продвижения на рынок которых следует приложить определенные усилия. Проведение такого анализа позволяет формировать более конкретные и целенаправленные управленческие решения в части продажи продукции.

· Информационной базой для анализа объемов реализации продукции могут служить:

· плановые и оперативные графики;

· данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции);

· форма № 1 «Баланс предприятия» (ПРИЛОЖЕНИЕ 8);

· форма № 2 «Отчет о прибылях и убытках» (ПРИЛОЖЕНИЕ 9);

· данные текущего бухгалтерского и статистического учета (ведомость № 16 «Движение готовых изделий, их отгрузка и реализация», карточки складского учета сырой продукции и другие) (ПРИЛОЖЕНИЕ 10).

Объем реализации продукции включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. Объем реализации определяется отпускной ценой, включая НДС [10,с.69].

При анализе объема сбагривания продукции используются следующие показатели:

Абсолютные: натуральные; стоимостные.

Относительные: проценты; коэффициенты; сотые доли и другие.

Для получения достоверных данных показатели объёма продаж должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или стоимостного фактора является важнейшим условием сопоставимости данных. За основу сопоставимых цен принимаются цены базисного периода [2, с.8]. Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные – к предыдущему.

Анализ сбагривания продукции осуществляется в несколько этапов:

Первое, с чего начинают анализ объемов сбагривания продукции, это изучение динамики её реализации, расчет базисных и цепных темпов роста и прироста. В ходе этого этапа анализа проводится оценка динамики сбагривания продукции в целом по предприятию, а также оценка структуры продаж и структурной динамики.

Задачами, которые должен решить на данном этапе анализа бухгалтер – аналитик, являются:

· отслеживание тенденции, складывающиеся в отношении сбагривания продукции (рост, стабильность, спад);

· определение темпов выручки от продаж; оценивается уровень изменения оборота в среднем за анализируемый период;

· анализируется удельный вес продукции, реализованной на условиях последующей оплаты, в общей выручке от продаж.

При отрицательной динамике выручки действия руководства должны быть направлены на изучение причин, вызвавших спад объемов производства. Среди основных причин выделяют следующие:

· жизненный цикл товара приближается к спаду. Отделу маркетинга совместно с производственными отделами нужно разработать новый вид продукции;

· усиливается конкуренция. Необходимо оценить конкурентоспособность предлагаемой продукции, а также конкурентоспособность предприятия в целом; определить сильные и слабые направления деятельности, последние – сократить, а сильные – развивать;

· рынок перенасыщен. Отдел маркетинга должен рассмотреть возможности выхода на новые рынки сбыта.

Данное исследование следует проводить в целом по предприятию, а также по отдельным группам товаров.

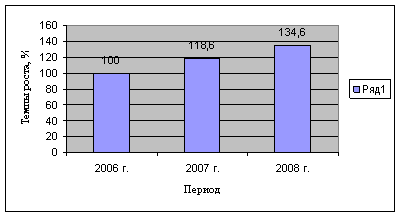

На основании данных табл. 4 определим, сколько процентов составляет оборот (выручка от продаж) отчетного периода в отношении к предшествующему периоду.

Таблица 4.

Динамика реализации продукции Комбинат в сопоставимых ценах

| Год | Объем реализации, тыс. руб. | Темпы роста, % | |

| базисные | цепные | ||

| 2006 | 341 486 | 100,0 | 100,0 |

| 2007 | 404 970 | 118,6 | 118,6 |

| 2008 | 459 695 | 134,6 | 113,5 |

Из таблицы видно, что за последние 3 года объем реализации продукции вырос на 34,6% (134,6% - 100%).

Представим данную таблицу графически (рис. 1).

Рис. 1. Динамика реализации продукции за период 2006-2008 гг.

Рассчитаем среднегодовой темп роста (прироста) реализации продукции методом среднегеометрической взвешенной [32, с. 243]:

![]() (1)

(1)

![]() (2)

(2)

Среднегодовой темп роста (прироста) реализации продукции:

![]() ;

;

![]()

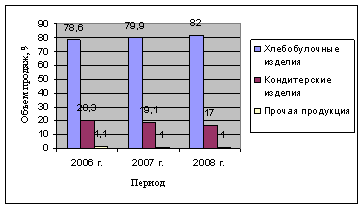

Также стоит рассмотреть объемы продаж по отдельным видам продукции (табл. 5). Это позволяет проследить изменение динамики реализации каждого конкретного вида произведенного изделия, и выявить, как изменение объемов продаж каждого из них влияет на общий показатель реализации продукции.

Таблица 5.

Объем продаж по видам продукции за период 2006-2008 гг.

| Группа изделий | Реализация продукции | |||||

| 2006 г. | 2007 г. | 2008 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Хлебобулочные изделия | 268 606 | 78,6 | 323 687 | 79,9 | 376 950 | 82,0 |

| Кондитерские изделия | 3 687 | 1,1 | 4 050 | 1,0 | 4 597 | 1,0 |

| Прочая продукция | 69 193 | 20,3 | 76 655 | 19,1 | 78 148 | 17,0 |

| Итого: | 341 486 | 100,0 | 404 970 | 100,0 | 459 695 | 100,0 |

Для наглядности представим процентное соотношение объемов продаж Комбинат по отдельным группам продукции на графике (рис. 2).

Рис. 2. Процентное соотношение продаж отдельных групп продукции к общему объему за период 2006-2008 гг.

Очевидно, что объем продаж выпускаемой продукции в денежном выражении за 3 последних года увеличился с 341 486 тыс. руб. до 459 695 тыс. руб., соответственно увеличился и объем производства продукции. Причем наблюдается тенденция увеличения объемов продаж хлебобулочных изделий, одновременно доля кондитерских изделий сократилась на 2,1 % в результате снижения спроса.

В процессе анализа необходимо сравнить плановый и фактический объёмы продажи продукции по наименованиям, выявить отклонения фактического показателя от ранее запланированного. Тем самым оценить уровень выполнения плана по реализации продукции за отчетный период (табл.6).

Таблица 6.

Анализ выполнения плана по реализации продукции за 2008 год

| Группа изделий | Реализация продукции, тыс. руб. | |||

| План | Факт | +, - | % к плану | |

| Хлебобулочные изделия | 375 000 | 376 950 | + 1 950 | 100,5 |

| Кондитерские изделия | 79 500 | 78 148 | - 1 352 | 98,2 |

| Прочая продукция | 4 300 | 4 597 | +297 | 106,9 |

| Итого: | 461 800 | 459 695 | -2 105 | 99,5 |

Из таблицы видно, что фактический объем сбагривания продукции в 2008году меньше планового на 0,5 %. Не выполнен план реализации кондитерских изделий (на 1,8%), а объем продаж хлебных изделий и прочей продукции наоборот – превышает плановые показатели. Это связано с тем, что спрос на хлеб меняется иначе, чем на другие товары повседневного спроса. При снижении доходов населения (а именно это и наблюдалось в период сентябрь – декабрь 2008 года) потребление хлеба растет, при росте, наоборот, снижается.

Анализ реализации продукции необходимо проводить во взаимосвязи с анализом выполнения договорных обязательств в разрезе покупателей и заказчиков, а также заключенных договоров (ПРИЛОЖЕНИЕ 1, 2). Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции [32, с. 246]. Процент выполнения договорных обязательств рассчитывается по формуле:

![]() (3)

(3)

где ![]() - искомый процент выполнения плана договорных обязательств, %;

- искомый процент выполнения плана договорных обязательств, %;

![]() - плановый объем продукции по заключенным договорам;

- плановый объем продукции по заключенным договорам;

![]() - недопоставка продукции по договорам.

- недопоставка продукции по договорам.

Анализ выполнения договорных обязательств должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства

Таблица 7

Анализ выполнения договорных обязательств по отгрузке продукции в 2008 году, тыс. руб.

| Вид изделия | Потребитель | План поставки по договору | Фактически отгружено | Недопоставка продукции | Зачетный объем в пределах плана |

| Хлебобулочные изделия | Образовательные учреждения | 18 990 | 19 300 | 18 990 | |

| Учреждения здравоохранения | 7 130 | 7 237 | 7 130 | ||

| ООО «Гулливер» | 30 950 | 31 362 | 30 950 | ||

| ЗАО «Пятерочка» | 20 803 | 21 712 | 20 803 | ||

| ООО «Магнит» | 27 239 | 26 537 | -702 | 26 537 | |

| ИП Макарова | 14 480 | 14 475 | -5 | 14 475 | |

| ИП Давыдов | 19 300 | 19 299 | 19 299 | ||

| Прочие | 12 000 | 12 062 | -62 | 12 000 | |

| Кондитерские изделия | Образовательные учреждения | 2 650 | 2 344 | -306 | 2 344 |

| ООО «Гулливер» | 14 100 | 14 067 | -33 | 14 067 | |

| ЗАО «Пятерочка» | 9 350 | 9 378 | 9 350 | ||

| ООО «Магнит» | 16 400 | 16 411 | 16 400 | ||

| ИП Макарова | 7 100 | 7 033 | -67 | 7 033 | |

| ИП Давыдов | 8 600 | 8 596 | -4 | 8 596 | |

| Прочие | 4 600 | 4 689 | 4 600 | ||

| Прочая продукция | ООО «Гулливер» | 55 100 | 55 164 | 55 100 | |

| ЗАО «Пятерочка» | 82 700 | 82 746 | 82 700 | ||

| ООО «Магнит» | 64 500 | 64 358 | -142 | 64 358 | |

| ИП Макарова | 18 000 | 18 388 | 18 000 | ||

| ИП Давыдов | 26 998 | 27 582 | 26 998 | ||

| Прочие | 59 462 | 59 761 | 59 462 | ||

| Итого: | 520 452 | 522 501 | -1897 | 519 992 | |

В данную таблицу не включена сумма реализации продукции через магазины «Хлебушко».

Процент выполнения договорных обязательств равен 99,6 %.

![]() , или 99,6 %

, или 99,6 %

Из таблицы видно, что за отчетный год по договорам недопоставлено продукции на сумму 1 897 тыс. рублей, или на 0,4 %. Если проводить анализ по видам продукции, то можно увидеть, что по кондитерским изделиям недопоставка составляет 409 тыс. рублей, по прочей продукции – 142 тыс. рублей.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную её оплату, льготы по налогам, кредитам и т.п.

На основе данных, полученных при анализе обеспеченности продукции контрактами, оценивается риск невостребованной продукции, который может возникнуть вследствие падения спроса на неё. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы её возникновения с целью поиска путей недопущения или минимизации потерь.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция – это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку [32, с. 253].

Одним из важнейших условий повышения эффективности хозяйственной деятельности относится экономически рациональная структура ассортимента выпускаемой продукции, поскольку для обеспечения более полного удовлетворения потребностей необходимо выполнение плана не только по общему объему, но и по номенклатуре и в ассортименте.

Широкий ассортимент позволяет организации удовлетворить различные требования покупателей и, соответственно, увеличивать объем производства и продаж.

К примеру, в последнее время спрос на традиционные ржаные и ржано-пшеничные сорта хлеба падает, потребители все больше внимания уделяют здоровому питанию и делают выбор в пользу хлебобулочных изделий премиум – класса с добавками злаков, морской капусты, специй и т.д. В связи с этим, Комбинат в 2008 году приступил к освоению производства хлебобулочной продукции с витаминными добавками.

Обоснованность продуктовой программы с точки зрения экономической эффективности планируемых продаж должна быть оценена еще на стадии её формирования.[11, с.39]

Увеличение объема реализации по одним видам и сокращение по другим видам продукции приводит к изменению её структуры, т.е. удельный вес одних видов продукции возрастает, а других уменьшается.

Таким образом, в процессе проведения первого этапа анализа продаж получены следующие результаты:

· выявлены тенденции, складывающиеся в отношении сбагривания продукции – за три последних года наблюдается увеличение темпов роста выручки на 34,6 %;

· по прежнему лидирующие позиции в выручке от реализации сырой продукции занимают хлебобулочные (82 %) и кондитерские изделия (17 %).

В рамках второго этапа анализа сбагривания продукции осуществляется оценка равномерности продаж. Определяется коэффициент вариации, ритмичности, и делаются выводы относительно причин, вызывающих неравномерность продаж, а также разрабатываются мероприятия по их устранению и повышению ритмичности.

Ритмичность – это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. [7, 124] Анализ ритмичности производства и реализации продукции очень важен, поскольку ритмичная работа является основным условием своевременного выпуска и реализации продукции. Важной составляющей анализа является оценка равномерности продаж. В случае снижения ритмичности продаж, а также если ритмичность продаж остается на низком уровне, необходимо оценить причины, вызывающие снижение ритмичности. Для нейтрализации подобных причин рекомендуется:

оценить качество работы отдела маркетинга;

если снижение ритмичности обусловлено невыполнением производственной программы, то необходимо выяснить конкретные причины, вызвавшие данное снижение (ремонт оборудования, прогулы работников, недопоставки материальных ресурсов и т.д.), и устранить их;

если снижение ритмичности продаж вызвано увеличением удельного веса продукции, имеющей сезонный характер продаж, то при расчете показателей ритмичности руководителю следует сделать корректировку: расчет проводить не по средним, а по плановым значениям продаж и оценить соответствие фактических значений продаж плановым;

снижение ритмичности может явиться следствием сокращения объема продаж в целом [7, с. 125].

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Рассчитаем прямые показатели, характеризующие ритмичность работы Комбинат.

Таблица 8

Ритмичность реализации продукции в 2008 г.

| Месяцы | Реализация продукции, тыс. рублей | Удельный вес, % | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| Январь | 39 030 | 38 907 | 8,45 | 8,46 | 0,996849 | 8,45 |

| Февраль | 38 300 | 39 695 | 8,29 | 8,64 | 1,036423 | 8,29 |

| Март | 39 883 | 38 003 | 8,64 | 8,27 | 0,952862 | 8,27 |

| Апрель | 38 483 | 38 000 | 8,33 | 8,27 | 0,987449 | 8,27 |

| Май | 46 104 | 38 100 | 9,98 | 8,29 | 0,826393 | 8,29 |

| Июнь | 39 000 | 37 805 | 8,45 | 8,22 | 0,969359 | 8,22 |

| Июль | 38 907 | 37 800 | 8,43 | 8,22 | 0,971548 | 8,22 |

| Август | 38 400 | 38 060 | 8,32 | 8,28 | 0,991146 | 8,28 |

| Сентябрь | 39 070 | 38 040 | 8,46 | 8,28 | 0,973637 | 8,28 |

| Октябрь | 38 000 | 37 600 | 8,23 | 8,18 | 0,989474 | 8,18 |

| Ноябрь | 32 603 | 37 085 | 7,06 | 8,07 | 1,137472 | 8,07 |

| Декабрь | 34 020 | 40 600 | 7,37 | 8,83 | 1,193416 | 7,37 |

| Итого | 461 800 | 459 695 | 100,00 | 100,00 | 12,02603 | 98,19 |

Из таблицы видно, что в течение года удельный вес фактически реализованной продукции незначительно расходится с плановым показателем. Наибольшее отклонение фактического удельного веса от ранее запланированного наблюдается в мае (на 1,69%), что является допустимым. В остальном же отклонения настолько незначительны, что при оценке равномерности продаж ими можно пренебречь.

Определим коэффициент ритмичности путем суммирования доли продукции, зачтенной в выполнение плана по ритмичности: Критм = 98,19 %.

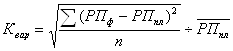

Ритмичность работы предприятия составляет 98,19 %. Это связано с недовыполнением договорных обязательств на 0,4 %, а это в свою очередь связано с возникновением в отчетном году дефицита одного из сырьевых ресурсов – муки пшеничной. Коэффициент вариации (Квар) определяется как отношение среднеквадратического отклонения от планового задания за отчетный период к среднему плановому объему сбагривания продукции:

, (4)

, (4)

где n – число суммируемых отклонений от планового задания;

![]() - средний объем продаж за период;

- средний объем продаж за период;

![]() - фактический объем продаж в отчетном периоде;

- фактический объем продаж в отчетном периоде;

![]() - плановый объем продаж в отчетном периоде.

- плановый объем продаж в отчетном периоде.

Итак, коэффициент вариации продаж будет равен:

По завершению второго этапа получены результаты:

Продажа продукции по месяцам в среднем отклоняется от плана –графика на 1,57%, что является допустимым.

недовыполнение договорных обязательств на 0,4 % оказало влияние на ритмичность продаж, которая составила 98,19%.

Третьим этапом анализа сбагривания продукции является определение критического объема продаж (РПБ) и оценка запаса прочности (ЗП)

![]() (5)

(5)

где Зпост – постоянные затраты на производство и сбыт продукции;

Умд – уровень маржинального дохода.

Уровень маржинального дохода определяется отношением маржинального дохода к общему объему выручки. Маржинальный доход представляет собой прибыль за минусом переменных издержек за отчетный период [6, с. 260]. Определим, при каком объеме сбагривания продукции, Комбинат не понесет убытков, но и не получит прибыли (табл. 9).

Таблица 9.

Расчет критического объема продаж

| Год | Затраты, тыс. руб. | Выручка, тыс. руб. | Маржинальный доход | Уровень маржинального дохода в сумме выручки | Уровень безубыточности | |

| Постоянные | Переменные | |||||

| 2006 | 70 322 | 172 170 | 341 486 | 169 316 | 0,49 | 141 830 |

| 2007 | 95 045 | 221 772 | 404 970 | 183 198 | 0,45 | 210 104 |

| 2008 | 117 165 | 316 778 | 459 695 | 142 917 | 0,31 | 376 870 |

Маржинальный доход (2006) = 341 486 – 172 170 = 169 316;

Маржинальный доход (2007) = 404 970 – 221 772 = 183 198;

Маржинальный доход (2008) = 459 695 – 316 778 = 142 917.

Умд (2006) = ![]() ;

;

Умд (2007) = ![]() ;

;

Умд (2008) = ![]() .

.

За 3 последних года уровень объема продаж, при котором предприятие не будет иметь убытков, значительно вырос, что связано с тем, что темп роста постоянных расходов выше темпов роста объемов производства продукции. Руководству необходимо обратить внимание на данный факт – выявить структуру постоянных расходов, выяснить, насколько они оправданы и целесообразны, и разработать мероприятия, позволяющие сократить постоянные расходы.

Рост постоянных расходов негативно влияет также на показатель доходности продаж. Соответственно увеличение уровня безубыточности влечет за собой сокращение запаса прочности (ЗП), который представляет собой разницу между фактическим объемом реализации и критическим объемом продаж.

ЗП(2006) = 341 486 – 141 830 = 199 656;

ЗП(2007) = 404 970 – 210 104 = 194 866;

ЗП(2008) = 459 695 - 376 870 = 82 825.

На четвертом этапе анализа в целях оценки эффективности функционирования предприятия определим доходность продаж (ДП) по формуле 6, т.е. выясним, сколько прибыли приносит каждый рубль выручки от продаж.

ДП = ![]() , (6)

, (6)

где Ппр – прибыль от продаж.

Снижение доходности (рентабельности) продаж может быть обусловлено двумя основными причинами:

· неправильной ценовой политикой;

· значительным увеличением (перерасходом) затрат.

Неправильно выбранная ценовая политика (занижение цен) ведет к непропорциональному увеличению себестоимости по отношению к продажным ценам.

Ппр(2006) = ![]() = 0,1315;

= 0,1315;

Ппр(2007) = ![]() = 0,1238

= 0,1238

Ппр(2008) = ![]() = 0,1343

= 0,1343

Рассчитав показатель доходности продаж, мы видим, что наименьший уровень доходности наблюдается в 2007 году. Это связано с тем, что в начале этого года между Правительством области и Комбинат было заключено соглашение о взаимном сотрудничестве в сфере регулирования цен на хлебобулочную продукцию, согласно которому предприятие обязалось до конца 2007 года не повышать отпускные цены на хлеб. Безусловно, данное решение оказало влияние на доходность продаж в 2007 году.

В заключение подведем итоги. Анализ объемов продаж начинается с оценки выполнения плана по реализации продукции за отчетный период путем сравнения плановых и фактических объемов выпуска и реализации по наименованиям продукции. План по реализации продукции в 2008 году выполнен на 99,5 %. Анализ реализации необходимо производить во взаимосвязи с анализом выполнения договорных обязательств по поставкам продукции. Эффективность деятельности предприятия зависит от обоснованности продуктовой программы. Предприятие должно стремиться выполнить план не только по общему объему производства и продаж, но и по номенклатуре и в ассортименте. Одним из важнейших показателей конкурентоспособности продукции является качество продукции. При анализе качества дают оценку работы предприятия по достигнутому уровню качества продукции. Основным условием своевременного выпуска и реализации является ритмичная работа предприятия. По результатам проведенных расчетов работу Комбинат в целом можно признать ритмичной. Чем более ритмично оно работает, тем ниже сумма чисел аритмичности.

Похожие работы

... ская трактовка факта перехода права собственности на материальные ценности к покупателю, как и продажи, отличается от его трактовки ряда целей налогообложения. Так как в учете продажа продукции, работ, услуг, а следовательно, и финансовый результат от них должны быть отражены в момент перехода права собственности к покупателю, уже при отражении хозяйственных операций по реализации прибыль от про ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... на 115 руб. или на 15%. Снизился размер кредиторской задолженности на 2386 тыс. руб. или на 3,7% и дебиторской задолженности на 3217 тыс. руб. или на 26,4%. 3. Состояние путей совершенствования учета продажи продукции, работ и услуг 3.1 Первичный и сводный учет Надежный и эффективный бухгалтерский учет готовой продукции и операций по ее реализации возможен только при условии грамотной ...

0 комментариев