Навигация

Виды, состав, значение и задачи бухгалтерской (финансовой) отчетности

89295

знаков

1

таблица

0

изображений

1. Виды, состав, значение и задачи бухгалтерской (финансовой) отчетности

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В свою очередь, отчетный период — это период, за который организация должна составлять бухгалтерскую отчетность.

Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

![]() Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, подготовленная по установленным формам на основе учетной информации. Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, подготовленная по установленным формам на основе учетной информации. Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

Значение отчетности — в ее достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности, соблюдении строго установленных процедур оформления и публичности.

Достоверность базируется на информации не только бухгалтерского, но и других видов учета, в первую очередь статистического. Нарушение данного подхода делает невозможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это условие требует сопоставимости отчетных и плановых показателей.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке. При этом следует руководствоваться положениями, установленными действующими нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. В этом — методологическое единство показателей отчетности. Сама корректировка с указанием причин и методика ее проведения должны быть раскрыты в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т. е. она должна включать показатели финансово-хозяйственной деятельности, как самой организации, так и ее филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. Целостность или полнота отчетности позволяют принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

![]() Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ. С 1 января 1999 г. установлен также крайний ранний срок представления годовой бухгалтерской отчетности — не ранее 60 дней по окончании отчетного года, т.е. она должна представляться не ранее 1 марта и не позже 1 апреля года, следующего за отчетным.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ. С 1 января 1999 г. установлен также крайний ранний срок представления годовой бухгалтерской отчетности — не ранее 60 дней по окончании отчетного года, т.е. она должна представляться не ранее 1 марта и не позже 1 апреля года, следующего за отчетным.

Такое ограничение связано с необходимостью отражения в отчетности влияния последствий на оценку пользователями этой отчетности финансового положения, движения денежных средств или результатов деятельности организации на отчетную дату под воздействием условных фактов хозяйственной деятельности, рассматриваемых с точки зрения их последствий как неопределенные события. Кроме того, указанное ограничение обусловлено необходимостью раскрыть в отчетности события, которые имели место в период между отчетной датой и датой поступления бухгалтерской отчетности за отчетный год. Именно в этот период, как показывает анализ, имеют место факты хозяйственной деятельности, оказывающие существенное влияние на финансовое положение организации.

Отчетность коммерческой организации должна быть утверждена в порядке, установленном учредительными документами собственника. Бюджетные организации обязаны представлять месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки. День представления бухгалтерской (финансовой) отчетности экономическим субъектом определяется по дате ее почтового отправления или дате фактической передачи по принадлежности. Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Простота отчетности выражается в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие подразумевает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденции развития фирмы. Однако при этом нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году фирма приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе. Для ясности в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный годы.

Сравнимость соответствует понятию «сопоставимость» отчетных показателей с аналогичными показателями за соответствующий период предыдущего года в части изменений, как действующего законодательства, так и самой учетной политики организации. Нарушение такой сопоставимости обязывает организацию произвести корректировку текущих данных отчетного года с раскрытием ее причин.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения отдельных показателей не в ущерб качеству отчетных данных. Это касается, прежде всего, показателей, носящих справочно-информационный характер.

Оформление в соответствии с установленной процедурой — следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке, в валюте РФ — в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т. п.).

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников.

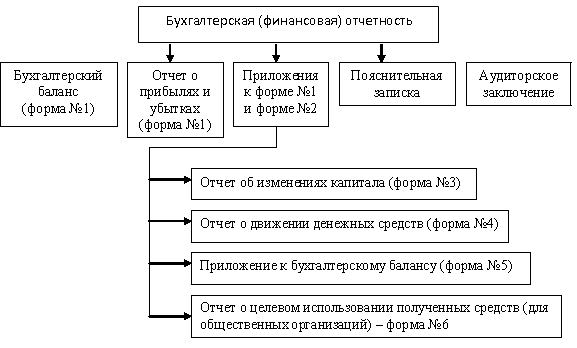

Годовая финансовая (бухгалтерская) отчетность в соответствии с приказом Минфина РФ от 13.01.2000 г. № 4н включает следующие формы:

—Бухгалтерский баланс (форма № 1);

—Отчет о прибылях и убытках (форма № 2);

—Отчет об изменениях капитала (форма №3);

—Отчет о движении денежных средств (форма №4);

—Приложения к бухгалтерскому балансу (форма №5);

—пояснительную записку;

—итоговую часть аудиторского заключения.

Приведенный перечень форм отчетности организация может использовать как основу при разработке ею самостоятельно форм бухгалтерской отчетности. Важно, чтобы при этом она соблюдала общие требования, предъявляемые действующими нормативными актами к данной отчетности. Перечень таких требований включает, прежде всего, полноту, существенность, нейтральность, сравнимость, сопоставимость и т. п.

![]() Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются указанным министерством. Другие ведомства, регулирующие порядок бухгалтерского учета, в пределах своих полномочий утверждают формы бухгалтерской отчетности банков, страховых и других организаций, не противоречащие нормативным актам Министерства финансов РФ.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются указанным министерством. Другие ведомства, регулирующие порядок бухгалтерского учета, в пределах своих полномочий утверждают формы бухгалтерской отчетности банков, страховых и других организаций, не противоречащие нормативным актам Министерства финансов РФ.

Техника составления бухгалтерского баланса предполагает его заполнение на основе счетных записей, подтвержденных оправдательными документами или приравненными к ним техническими носителями информации. Составлению баланса должна предшествовать проверка оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам Главной книги. При этом должно быть достигнуто их тождество.

Структура Отчета о прибылях и убытках (ф. № 2) построена таким образом, что все доходы и расходы от продажи продукции, выполненных работ или оказанных услуг разграничены на четыре группы:

- доходы и расходы от продаж товаров, продукции, работ, услуг прибыль, убыток);

-операционные доходы и расходы (проценты по векселям и по облигациям, дивиденды, результаты от переоценки имущества и обязательств и пр.);

-внереализационные доходы и расходы (прибыль или убыток прошлых лет, выявленные в отчетном году, доходы от сдачи имущества в аренду в случае, когда подобные операции не определяют основной вид деятельности предприятия, и т. п.);

- чрезвычайные доходы и расходы (страховые возмещения, компенсации, различные потери как результат последствий чрезвычайных фактов хозяйственной деятельности — технологических аварий, стихийных бедствий и других событий, вызванных экстремальными условиями).

Отдельные доходы признаются значимыми в том случае, когда каждый из них составляет пять и более процентов от общей суммы доходов предприятия, что требует отражения их в отчетности. Соответственно, в форме № 2 должна быть показана и часть расходов по каждому виду. Такой подход обеспечивает формирование необходимой исходной базы для экономического анализа эффективности управленческих решений.

Похожие работы

... отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями (участниками организации). Организация должна сформировать промежуточную бухгалтерскую ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... Некоторые показатели бухгалтерской отчетности заполняются на основании данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Однако основным источником информации для заполнения форм бухгалтерской отчетности остается Главная книга. Проверка записей на счетах бухгалтерского учета. Чтобы бухгалтерская отчетность соответствовала предъявляемым к ней ...

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

0 комментариев