Навигация

Диагностика деловой активности предприятия

53337

знаков

20

таблиц

0

изображений

1.6 Диагностика деловой активности предприятия.

Данный этап финансовой диагностики необходим для выявления степени эффективности использования предприятием активов и финансовых ресурсов.

| Показатели | Расчёт |

| Коэффициент оборачиваемости активов, К15 | К15=ЧВ/А=с010ф.№2/0,5*(с.300нг+с.300кг)=3232,5/0,5*(346+504)=7,6 |

| Коэффициент оборачиваемости собственного капитала, К16 | К16=ЧВ/СК= с010ф.№2/0,5*(с.490+640+650ф№1 начало и конец года)= 3232,5/0,5*(216+251+9)=13,6 |

| Коэффициент оборачиваемости запасов по чистой выручке, К17 | К17=ЧВ/ТМЗ= с010ф.№2/0,5*(с.210н.г.+с.210к.г.ф.№1)=3232,5/0,5* *(81+124)=31,5 |

| Коэффициент оборачиваемости краткосрочной дебиторской задолженности, К18 | К18=ЧВ/ДЗ= с010ф.№2/0,5*(с.240н.г+с.240к.г.ф.№1)= 3232,5/0,5*(24+19)=150,4 |

| Коэффициент оборачиваемости кредиторской задолженности, К19 | К19=ЧВ/КЗ= с010ф.№2/0,5*(с.620н.г.+с.620к.г.ф.№1)= 3232,5/0,5*(100+194)=22 |

Коэффициент оборачиваемости активов К15 характеризует эффективность использования всех ресурсов независимо от источников их образования, т.е. показывает, сколько раз за отчётный период совершается полный цикл производства и обращения.

Коэффициент оборачиваемости собственного капитала К16 отражает эффективность использования собственных финансовых ресурсов предприятия.

Коэффициент оборачиваемости запасов по чистой выручке К17 характеризует эффективность использования товарно-материальных запасов. Чем больше они совершают оборотов, тем устойчивее финансовое положение.

Коэффициент оборачиваемости краткосрочной дебиторской задолженности характеризует кредитную политику предприятия и уровень организации финансовых отношений с потребителями продукции. Чем выше значение этого показателя, тем быстрее денежные средства возвращаются от покупателей.

Расчёт коэффициента оборачиваемости кредиторской задолженности необходим для сопоставления с показателями оборачиваемости дебиторской задолженности при оценке финансовой устойчивости предприятия.

Опережение роста коэффициента оборачиваемости кредиторской задолженности по сравнению с ростом оборачиваемости дебиторской задолженности может привести к недостатку платёжных средств.

1.7. Финансовая диагностика на основе данных бухгалтерского баланса ф.№1 и отчёта о прибылях и убытках ф.№2.

На основе реальных форм финансовой отчётности сформируем аналитический агрегированный баланс предприятия и рассчитаем основные финансовые показатели его деятельности.

Аналитически агрегированный баланс предприятия.

| АКТИВЫ | На начало года | На конец года | Абсолютное отклонение | В % к итогу баланса |

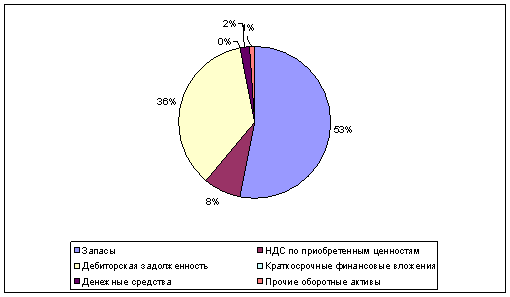

| Оборотные активы (с.290) в том числе | 143 | 239 | +96 | 41,3/47,4 |

| Высоколиквидные активы (с.250+260) | 35 | 64 | +29 | 10,1/12,7 |

| Дебиторская задолженность (с.230+240) | 24 | 19 | -5 | 7/3,8 |

| Товарно-материальные запасы (с.210) | 81 | 124 | +43 | 23,4/24,6 |

| Внеоборотные активы (с.190) | 203 | 265 | +62 | 58,7/52,6 |

| НДС (с.220) | 2 | 8 | +6 | |

| Баланс (с.300) | 346 | 504 | +158 | 100/100 |

| ПАССИВЫ | На начало года | На конец года | Абсолютное отклонение | В % к итогу баланса |

| Заёмный капитал (с.590+690) в том числе | 130 | 253 | +123 | 37,6/50,2 |

| Краткосрочные обязательства (с.690) | 130 | 253 | +123 | 37,6/50,2 |

| Кредиторская задолженность (с.620) | 100 | 194 | +94 | 28,9/38,5 |

| Долгосрочные обязательства (с.590) | ||||

| Собственный капитал (с.490) | 216 | 251 | +35 | 62,4/49,8 |

| Баланс (с.300) | 346 | 504 | +158 | 100/100 |

Показатели ликвидности предприятия

| Показатели | Расчёт | Критерий | Отклонения |

| Коэффициент текущей ликвидности | К3н.г.=143-2/30+100=1,08 К3к.г.=291-18/50+194=0,91 | >,=2 | -0,17 |

| Коэффициент быстрой ликвидности | К4н.г.=35+24+1/30+100=0,46 К4к.г.=64+19+14/50+194=0,4 | 0,9-1,0 | -0,06 |

| Коэффициент абсолютной ликвидности | К5н.г.=35/30+100=0,27 К5к.г=64/244=0,26 | 0,2-0,3 | -0,01 |

Показатели манёвренности капитала.

| Показатели | На начало года | На конец года |

| Коэффициент манёвренности по товарно-материальным ценностям, К1 | 7,36 | 5,39 |

| Коэффициент манёвренности по денежным средствам, К2 | 1,52 | 2,78 |

Показатели финансовой устойчивости

| Показатели | На начало года | На конец года | Критерий |

| Коэффициент автономии,К6 | 0,62 | 0,52 | >0,5 |

| Коэффициент финансовой зависимости,К7 | >0,5 | ||

| Коэффициент соотношения заёмных и собственных средств, К8 | 0,6 | 0,94 | <1 |

| Коэффициент покрытия инвестиций, К10 | 0,62 | 0,5 | >0,75 |

| Коэффициент манёвренности собственных средств, К12 | 0,06 | 0,02 | >0,5 |

| Коэффициент обеспеченности запасов и затрат собственными оборотными средствами, К13 | 0,16 | 0,04 | >0,6 |

| Коэффициент соотношения текущих активов и основных средств, К14 | 0,7 | 0,9 | >К8 |

Показатели деловой активности предприятия

| Показатели | Значение |

| Коэффициент оборачиваемости активов ,К15 | 7,6 |

| Коэффициент оборачиваемости собственного капитала, К16 | 13,6 |

| Коэффициент оборачиваемости запасов по чистой выручке, К17 | 31,5 |

| Коэффициент оборачиваемости краткосрочной дебиторской задолженности, К18 | 150,4 |

| Коэффициент оборачиваемости кредиторской задолженности, К19 | 22 |

Выполненные расчёты показали, что финансовое состояние предприятия можно охарактеризовать, как нестабильное. Так как на конец года мы видим уменьшение показателей практически по всем коэффициентам.

Отчёт о прибылях и убытках

за 12 месяцев 2004 г.

| Наименование показателя | Код стр. | За отчётный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто)от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 3232,6 | 2604 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 1840 | 1630 |

| Валовая прибыль | 029 | ||

| Коммерческие расходы | 030 | 160 | 120 |

| Управленческие расходы | 040 | 524 | 340 |

| Прибыль(убыток) от продаж (с.010-020-030-040) | 050 | 708,6 | 514 |

| Прочие доходы и расходы. | |||

| Проценты к получению | 060 | 0,4 | |

| Проценты к уплате | 070 | 6 | |

| Доходы от участия в других организациях | 080 | 16,4 | 14 |

| Прочие операционные доходы | 090 | 2,2 | 4 |

| Прочие операционные расходы | 100 | 19 | 10 |

| Внереализационные доходы | 120 | 12 | 16 |

| Внереализационные расходы | 130 | 14 | 8 |

| Прибыль (убыток) до налогообложения (Строки050+060-070+080+090-100+120-130) | 140 | 706,6 | 524 |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | 222 | 180 |

| Чистая прибыль (убыток) отчётного периода | 190 | 484,6 | 344 |

| СПРАВОЧНО Постоянные налоговые обязательства | 200 | ||

| Базовая прибыль (убыток) на одну акцию | 201 | ||

| Раздвоенная прибыль(убыток) на одну акцию | 202 |

Список используемой литературы:

1. Глушков И.Е., Бухгалтерский учет на современном предприятии. М, Конус, 2001 г.

2. Козлова Е.П., Парашутин Н.В., Бухгалтерский учет, М. 2000 г.

3. Кондраков Н.П. «Бухгалтерский учет» 3-е издание 2001 г.

4. Полковский Л.М. «Основы бухгалтерского учета» 2000 г.

Журналы:

1) Бухгалтерский учет, № 4, 2000г.

2) Главбух, «Оказание услуг через посредника». № 9, октябрь 1999 г.

3) Главбух, № 16, 2000 г.

4) Главбух, № 5, 2001 г.

5) Хозяйство и право, № 1, 1999г.

6) Хозяйство и право, № 7, 2000 г.

[1] [1] Козлова Е.П., Парашутин Н.В., Бухгалтерский учет, М. 1998, стр.359.

Похожие работы

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... операциям. А в 2004 и 2005 годах получены убытки, которые сформировались за счет убытка от финансово-хозяйственной деятельности и прочим расходам. Это свидетельствует об отрицательных изменениях в основной деятельности предприятия по сравнению с 2003 годом. Вертикальный (структурный) анализ – это представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев