Навигация

1.3 Задача – Вариант 1

Данные для решения задачи.

А) На основании ниже приведённых данных на 01.12.05 составили баланс предприятия:

Сальдо по синтетическим счетам бухгалтерского учёта

На 01 декабря 2005г.

| № счета | Наименование счета | Сумма |

| 01 | Основные средства | 213380 |

| 02 | Амортизация основных средств | 65075 |

| 04 | Нематериальные активы | 18000 |

| 05 | Амортизация нематериальных активов | 9800 |

| 10 | Материалы | 36371 |

| 19 | Налог на добавленную стоимость по приобретённым ценностям | 2340 |

| 20 | Основное производство | 20000 |

| 43 | Готовая продукция | 11008 |

| 50 | Касса | 4108 |

| 51 | Расчётные счёта | 18650 |

| 58 | Финансовые вложения | 40000 |

| 60 | Расчёты с поставщиками и подрядчиками | 19639 |

| 62 | Расчёты с покупателями и заказчиками | 19200 |

| 66 | Расчёты по краткосрочным кредитам и займам | 20000 |

| 68 | Расчёты по налогам и сборам | 15377 |

| 69 | Расчёты по социальному страхованию и обеспечению | 30000 |

| 70 | Расчёты с персоналом по оплате труда | 11920 |

| 71 | Расчёты с подотчётными лицами | 797 |

| 73 | Расчёты с персоналом по прочим операциям | 600 |

| 76 | Расчёты с кредиторами | 13830 |

| 76 | Расчёты с дебиторами | 1440 |

| 80 | Уставный капитал | 100000 |

| 82 | Резервный капитал | 30000 |

| 83 | Добавочный капитал | 49861 |

| 84 | Нераспределённая прибыль (непокрытый убыток) | 25905 |

| 97 | Расходы будущих периодов | 21000 |

| 99 | Прибыли и убытки | 15559 |

Б) Хозяйственные операции ООО «Меркурий» за декабрь 2004 г.

| № опер. | Содержание операции | Д | К | Сумма |

| 1. 2. 3. | Счёт-фактура № 36 и приходный ордер 7 Акцептованы счета поставщиков за поступившие материалы НДС 18% ИТОГО: Счёт-фактура № 121 Акцептованы счета за доставку материалов НДС 18% ИТОГО: Выписка из р/счёта Оплачены с р/счёта счета поставщиков № 36, № 121 | 10 19 10 19 60 | 60 60 60 60 51 | 18000 3240 21240 2400 432 2832 2832 |

| 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. 42. 43. | Справка № 1 Принят к зачёту НДС, уплаченный поставщикам. Требования с № 24-27 Отпущены материалы: А) в основное производство; Б) на общехозяйственные расходы. ИТОГО: Счёт-фактура №324 и приходный ордер 8 Акцептован счёт поставщика за ноу-хау НДС 18% ИТОГО: Счёт-фактура № 72, Услуги по покупке ноу-хау НДС 18% ИТОГО: Выписка из р/счёта Оплачены из р/счёта счета № 324, № 72 Требования № 28-30 Передан в эксплуатацию НМА. Справка № 2 Принят к зачёту НДС, уплаченный поставщикам. По РКО № 128 выдано в подотчёт Иванову К.А. на командиров-ые расходы: - билеты 500 р. х 2 = 1000 руб.; - постель. принадл. 20р. х 2 = 40 руб.; - гостиница 350р. х 4 = 1400 руб.; - суточные 100р. х 6 = 600 руб. ИТОГО: 3040 руб. По авансовому отчёту № 150 Списано на командировочные расходы – - Налог на добавленную стоимость - НДС к возмещению из бюджета По авансовому отчёту № 150 От Иванова К.А. остаток подотчётных сумм внесён в кассу. Выписка из р/счёта Поступила на р/счёт задолженность по претензиям. Выписка из р/счёта Получен банковский краткосрочный кредит на хозяйственные нужды. Счёт-фактура № 92, акт-приёмки № 4 Приобретён объект основных средств производственного назначения стоимостью 94 400 руб., в том числе НДС –14400 и введён в эксплуатацию: А) стоимость объекта от поставщика; Б) НДС В) Объект введен в эксплуатацию по первоначальной стоимости. Протокол инв. и акт № 2 В процессе инвентаризации выявлены недостачи: - материалов; - готовой продукции. - амортизация – 40 % - остаточная стоимость ОС Приходный кассовый ордер № 16 Внесены в кассу деньги лицами на возмещение материального ущерба Акт-ликвидации № 14 Списывается морально устаревшие основные производственные средства – 50000 руб., сумма амортизации – 49 000 руб., зарплата по разборке – 300 руб. получены запчасти на 500 руб.: а) амортизация; б) остаточная стоимость; в) начислена оплата труда; г) начислено соц. страхование; д) оприходованы запасные части; е) результат от ликвидации Акт № 78 Реализован станок стоимостью 20000 руб., в т.ч. НДС - 3050, станок был введён в эксплуатацию в феврале 2000 г. Первоначальная стоим. осн. ср-в – 15000, амортизация –1500 с момента ввода. С момента ввода в эксплуатацию переоценка не велась. А) списывается амортизация; Б) списывается остаточная стоимость; В) отражена выручка от реализации; Г) начислен НДС; Д) результат от реализации. Счёт-фактура № 196 и акт № 17. Проведён ремонт подрядным способом: а) перечислен аванс в счёт проведения ремонтных работ в т.ч. НДС; б) подписан акт о ремонтных работах здания управления, в котором НДС выделен дополнительно; в) отражён НДС по выполненным работам – 18 %; д) зачёт НДС к возмещению из бюджета с суммы аванса; е) перечислены с р/счёта средства подрядчику в окончательный расчёт; ж) зачёт НДС по оплаченным работам. Акт № 79 Получены безвозмездно основные средства для производства: - рыночная стоимость; - введены в эксплуатацию основные средства. РТ -№ 6 - начислена амортизация основных средств, полученных безвозмездно в прошлом месяце; - включена во внереализационные доходы, часть стоимости полученного основного средства. - сумма доходов отнесена на прибыль Расчётная ведомость Начислена зар/плата: - рабочим основного производства; - общехозяйственному персоналу. - начислено пособие по временной нетрудосп-ти. ИТОГО: Справка № 4 Отчисления на социальное страхование от начисленной з/платы (26%): - рабочим основного производства; - общехозяйственному персоналу. ИТОГО: Счёт – фактура № 381 За электроэнергию, использованную: - в основном производстве; - на общехозяйственные нужды. ИТОГО: НДС 18% ИТОГО по счёту: Счёт-фактура № 284 Использованы коммунальные услуги в хозяйстве НДС ИТОГО: Акт № 7 Поступили безвозмездно нематериальные активы сроком использования более 12 мес.: - рыночная цена; - НМА введены в эксплуатацию Акт № 8 Реализуется нематериальный актив по цене 7080 , в т.ч. НДС 1080 руб., первоначальная стоимость – 4800, амортизация составила 2400: - отражается сумма выручки от реализации; - амортизационные отчисления; - остаточная стоимость; - НДС начислен; - результат от реализации Справка № 5 Списываются расходы будущих периодов в месячной доле: - расходы по освоению продукции основн. Произв-ва; Расчётная ведомость Удержаны из заработной платы: а) налог на доходы; в) возмещение материального ущерба; г) по исполнительным листам. ИТОГО: Приходный кассовый ордер № Получены в кассу с р/счёта на выплату зар.платы. Платёжная ведомость Выдана из кассы зар/плата Выписка из р/счёта Перечислено с р/счёта: - налог на доходы; - органам социального страхования Ведомость распределения Списаны общехоз. расходы на основное производство Накладная № 6-8 Выпущена из производства готовая продукция по факт. себестоимости (незавершённое пр-во 18000 руб.) Приказ-накладная № 4-6 Реализуется готовая продукция: - фактическая себестоимость; - продажная стоимость, включая НДС (наценка 25 % от факт. себестоим.) Счёт-фактура № 39 Оплачены с расчётного счёта транспортные расходы по доставке продукции до станции. Справка № 6 Списываются транспортные расходы по доставке реализованной продукции (см. опер. 38) Выписка из р/счёта На р/счет поступили: А) выручка за реализованную продукцию (см. опер. 37, п.б) Б) из кассы в погашение недостачи В) финансовые вложения Расчёт Определён финансовый результат от обычных видов деятельности. Справка № 10 Начислен налог на прибыль. Справка № 11 Реформация баланса (закрывается счёт 99 на счёт 84). | 68 20 26 08 19 08 19 60 04 68 71 26 19 68 50 51 51 08 19 01 94 94 02 94 73 50 02 91 91 91 10 99 02 91 51 91 91 60 26 19 68 60 68 08 01 20 98 91 20 26 69 20 26 20 26 19 26 19 08 04 51 05 91 91 91 20 70 70 70 50 70 68 69 20 43 90 62 44 90 51 51 51 90 99 99 | 19 10 10 60 60 60 60 51 08 19 50 71 71 19 71 76 66 60 60 08 10 43 01 01 94 73 01 01 70 69 91 91 01 01 91 68 99 51 60 60 19 51 19 98 08 02 91 99 70 70 70 69 69 76 76 76 60 60 98 08 91 04 04 68 99 97 68 73 76 51 50 51 51 26 20 43 90 51 44 62 50 58 99 68 84 | 3672 17000 300 17300 5000 900 5900 500 90 590 6490 5500 990 3090 2601 439 439 50 1440 30000 80000 14400 80000 1200 900 10000 15000 17100 16700 49000 1000 300 107 500 93 1500 13500 20000 3050 3450 3000 3500 630 540 500 90 10000 10000 416 9584 9584 30000 15000 3000 48000 7800 3900 11700 3000 1500 4500 810 5310 500 90 590 9000 9000 7080 2400 2400 1080 3600 10000 6240 400 800 7440 41000 41000 6240 11700 27301 97517 40000 59000 150 150 50000 16700 3000 18850 4524 45612 |

| Итого |

| |||

Самолётики

| Д сч10 К | Д сч 19 К | Д сч 60 К | |||||

| 36371 | 2340 | 19639 | |||||

| 18000 2400 500 | 17000 300 1200 | 3240 432 900 90 439 14400 630 810 90 | 3672 990 439 540 90 | 24072 6490 3000 500 | 18000 3240 2400 432 5000 900 500 90 80000 14400 3500 630 500 90 | ||

| 20900 | 18500 | 21031 | 5731 | 34062 | 129682 | ||

| 38771 | 17640 | 115259 | |||||

| Д сч 51 К | Д сч 68 К |

Д сч 20 К | |||||

| 18650 | 20000 | ||||||

| 1440 30000 20000 7080 59000 16700 3000 | 24072 6490 3000 500 41000 6240 11700 150 | 3672 990 439 540 90 6240 | 3050 1080 6240 4524 | 17000 416 30000 7800 3000 10000 27301 | 97517 | ||

| 137220 | 93152 | 11971 | 14894 | 95517 | 97517 | ||

| 62718 | 18300 | 18000 | |||||

| Д сч 26 К | Д сч 08 К | Д сч 04 К | |||||

| 18000 | |||||||

| 300 2601 3500 15000 3900 1500 500 | 27301 | 5000 500 80000 10000 9000 | 5500 80000 10000 9000 | 5500 9000 | 2400 2400 | ||

| 27301 | 27301 | 104500 | 104500 | 14500 | 4800 | ||

| 27700 | |||||||

| Д сч 66 К |

Д сч 05 К | Д сч 62 К | |||||

| 20000 | 9800 | 19200 | |||||

| 30000 | 2400 | 59000 | 59000 | ||||

| 30000 | 2400 | 59000 | 59000 | ||||

| 50000 | 7400 | 19200 | |||||

| Д сч 71 К | Д сч 50 К | Д сч 76 К | |||||

| 797 | 4180 | 1440 | 13830 | ||||

| 3090 | 2601 439 50 | 50 16700 41000 | 3090 41000 16700 | 1440 3000 1500 810 800 | |||

| 3090 | 3090 | 57750 | 60790 | 7550 | |||

| 797 | 1140 | 1440 | 21380 | ||||

| Д сч 01 К |

Д сч 94 К |

Д сч 02 К | |||||

| 213380 | 65075 | ||||||

| 80000 10000 | 10000 15000 49000 1000 1500 13500 | 1200 900 15000 | 17100 | 10000 49000 1500 | 416 | ||

| 90000 | 90000 | 17100 | 17100 | 60500 | 416 | ||

| 213380 | 4991 | ||||||

|

Д сч 43 К |

Д сч 73 К |

Д сч 70 К | |||||

| 11008 | 600 | 11920 | |||||

| 97517 | 900 40000 | 17100 | 16700 400 | 6240 400 800 41000 | 300 30000 15000 3000 | ||

| 97517 | 40900 | 17100 | 17100 | 48440 | 48300 | ||

| 67625 | |||||||

| Д сч 91 К | Д сч 99 К |

Д сч 69 К | |||||

| 15559 | |||||||

| 1000 300 107 13500 3050 3450 9584 2400 1080 3600 | 500 93 9584 7080 20000 814 | 93 814 4524 45612 | 3450 9584 3600 18850 | 3000 11700 | 107 7800 3900 | ||

| 38071 | 38071 | 51043 | 35484 | 14700 | 11807 | ||

| 27107 | |||||||

| Д сч 98 К | Д сч 90 К |

Д сч 44 К | |||||

| 9584 | 10000 9000 | 40000 150 18850 | 59000 | 150 | 150 | ||

| 9584 | 19000 | 59000 | 59000 | 150 | 150 | ||

| 9416 | |||||||

| Д сч 97 К | Д сч 58 К |

Д сч 84 К | |||||

| 21000 | 40000 | 25905 | |||||

| 10000 | 3000 | 45612 | |||||

| 10000 | 3000 | 45612 | |||||

| 11000 | 37000 | 71517 | |||||

Оборотная ведомость

| № счета | Сальдо на 01.12004 г | Обороты за декабрь | Сальдо на 01.01.2005 г | |||

| Актив | Пассив | Актив | Пассив | Актив | Пассив | |

| 01 | 213380 | 90000 | 90000 | 213380 | ||

| 02 | 65075 | 60500 | 416 | 4991 | ||

| 04 | 18000 | 14500 | 4800 | 27700 | ||

| 05 | 9800 | 2400 | 7400 | |||

| 08 | 104500 | 104500 | ||||

| 10 | 36371 | 20900 | 18500 | 38771 | ||

| 19 | 2340 | 21031 | 5731 | 17640 | ||

| 20 | 20000 | 95517 | 97517 | 18000 | ||

| 26 | 27301 | 27301 | ||||

| 43 | 11008 | 97517 | 40900 | 67625 | ||

| 44 | 150 | 150 | ||||

| 50 | 4180 | 57750 | 60790 | 1140 | ||

| 51 | 18650 | 137220 | 93152 | 62718 | ||

| 58 | 40000 | 3000 | 37000 | |||

| 60 | 19639 | 34062 | 129682 | 115259 | ||

| 62 | 19200 | 59000 | 59000 | 19200 | ||

| 66 | 20000 | 30000 | 50000 | |||

| 68 | 15377 | 11971 | 14894 | 18300 | ||

| 69 | 30000 | 14700 | 11807 | 27107 | ||

| 70 | 11920 | 48440 | 48300 | 11780 | ||

| 71 | 797 | 3090 | 3090 | 797 | ||

| 73 | 600 | 17100 | 17100 | 600 | ||

| 76 | 1440 | 13830 | 7550 | 1440 | 21380 | |

| 80 | 100000 | 100000 | ||||

| 82 | 30000 | 30000 | ||||

| 83 | 49861 | 49861 | ||||

| 84 | 25905 | 45612 | 71517 | |||

| 90 | 59000 | 59000 | ||||

| 91 | 38071 | 38071 | ||||

| 94 | 17100 | 17100 | ||||

| 97 | 21000 | 10000 | 11000 | |||

| 98 | 9584 | 19000 | 9416 | |||

| 99 | 15559 | 51043 | 35484 | |||

Бухгалтерский баланс

На ____________________ 200 ___г.

|

Форма №1 по ОКУД Дата (год, месяц, число) Организация _____________________________________ по ОКПО Идентификация номер налогоплательщика ИНН Вид деятельности _________________________________ по ОКВЭД Организационно-правовая /форма собственности _________________________ ______________________________________________ по ОКОПФ/ОКФС Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ Местонахождение (адрес) ______________________________________________ _____________________________________________________________________ | КОДЫ | |||

| 0710001 | ||||

|

|

|

| ||

|

| ||||

|

| ||||

|

| ||||

|

|

| |||

| 384/385 | ||||

|

| ||||

|

Дата утверждения Дата отправки (принятия) |

|

|

|

| АКТИВ | Код показателя | На начало отчётного года | На конец отчётного года |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 | 8 | 20 |

| Основные средства | 120 | 175 | 208 |

| Незавершённое строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 20 | 37 |

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 203 | 265 |

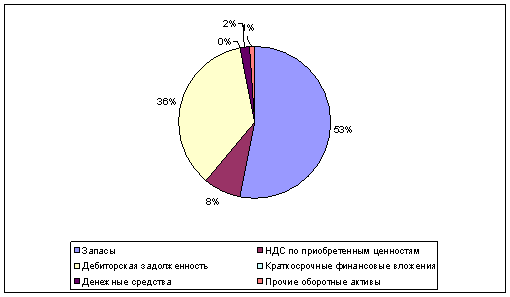

| II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 | 81 | 124 |

| В том числе: сырьё, материалы и другие аналогичные ценности |

| 26 | 39 |

| животные на выращивании и откорме |

| ||

| затраты в незавершённом производстве |

| 30 | 18 |

| готовая продукция и товары для перепродажи |

| 25 | 67 |

| товары отгруженные |

| ||

| расходы будущих периодов |

| ||

| прочие запасы и затраты |

| ||

| Налог на добавленную стоимость по приобретённым ценностям |

220 | 2 | 18 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) | 230 |

| |

| в том числе: покупатели и заказчики |

|

| |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) |

240 |

24 | 19 |

| в том числе: покупатели и заказчики |

|

| |

| Краткосрочные финансовые вложения | 250 |

| |

| Денежные средства | 260 | 35 | 64 |

| Прочие оборотные активы | 270 | 1 | 14 |

| ИТОГО по разделу II | 290 | 143 | 239 |

| БАЛАНС | 300 | 346 | 504 |

ПАССИВ

| Код показателя | На начало отчётного года | На конец отчётного года |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 | 100 | 100 |

| Собственные акции, выкупленные у акционеров |

| ||

| Добавочный капитал | 420 | 48 | 50 |

| Резервный капитал | 430 | 30 | 30 |

| в том числе: резервы, образованные в соответствии с законодательством |

| ||

| резервы, образованные в соответствии с учредительными документами |

| ||

| Нераспределённая прибыль (непокрытый убыток) | 470 | 38 | 71 |

| ИТОГО по разделу III | 490 | 216 | 251 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 | ||

| Отложенные налоговые обязательства | 511 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 | 30 | 50 |

| Кредиторская задолженность | 620 | 100 | 194 |

| в том числе: поставщики и подрядчики |

| 27 | 115 |

| задолженность перед персоналом организации |

| 17 | 12 |

| задолженность перед государственными внебюджетными фондами |

| 35 | 27 |

| задолженность по налогам и сборам |

| 21 | 18 |

| прочие кредиторы |

|

| 22 |

| Задолженность перед участниками (учредителями) по выплате доходов |

630 |

| |

| Доходы будущих периодов | 640 |

| 9 |

| Резервы предстоящих расходов | 650 |

|

|

| Прочие краткосрочные обязательства | 660 |

|

|

| ИТОГО по разделу V | 690 | 130 | 253 |

| БАЛАНС | 700 | 346 | 504 |

|

|

|

|

|

| Справка о наличии ценностей, учитываемых на забалансовых счетах |

|

|

|

| Арендованные основные средства |

|

|

|

| в том числе по лизингу |

|

|

|

| Товарно-материальные ценности, принятые на ответственное хранение |

|

|

|

| Товары, принятые на комиссию |

|

|

|

| Списанная в убыток задолженность неплатёжеспособных дебиторов |

|

|

|

| Обеспечение обязательств и платежей, полученные |

|

|

|

| Обеспечение обязательств и платежей, выданные |

|

|

|

| Износ жилищного фонда |

|

|

|

| Износ объектов внешнего благоустройства и других аналогичных объектов |

|

|

|

| Нематериальные активы, полученные в пользование |

|

|

|

Руководить __________ _________________ Главный бухгалтер __________ __________________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

" ____" _______________ 200 ___г.

Финансовый анализ.

1. Финансовая диагностика предприятия.

1.1 Формирование аналитических агрегированных показателей.

Анализ финансового состояния предприятия позволяет:

· Оценить уровень платежеспособности предприятия и на этой основе осуществить коррекцию источников и объёмов финансирования, а так же основных направлений вложения финансовых ресурсов.

· Оценить уровень управления активами предприятия, что необходимо для принятия решения об изменении объёмов деятельности предприятия.

· Проверить степень обеспеченности оборотных активов предприятия собственными источниками финансирования, необходимыми для ведения нормальной текущей деятельности.

· Оценить степень финансовой зависимости предприятия от внешних источников финансирования.

· Рассчитать уровень деловой активности, показатели экономической и финансовой рентабельности предприятия.

Похожие работы

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... операциям. А в 2004 и 2005 годах получены убытки, которые сформировались за счет убытка от финансово-хозяйственной деятельности и прочим расходам. Это свидетельствует об отрицательных изменениях в основной деятельности предприятия по сравнению с 2003 годом. Вертикальный (структурный) анализ – это представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев