Навигация

Облік запасів ведеться за фактичною собівартістю [9]

68363

знака

16

таблиц

2

изображения

1. Облік запасів ведеться за фактичною собівартістю [9].

Нехай підприємство АТЗТ «Херсонська кондитерська фабрика» за травень 2008 року здійснило наступні господарські операції:

Таблиця 3 – Журнал господарських операцій підприємства АТЗТ «Херсонська кондитерська фабрика» за травень 2008 року

| оп. | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Придбано матеріали у постачальника | 20 "Виробничі запаси" | 63 "Розрахунки з постачальниками та підрядниками" | 500 |

| 2 | Сплачено з поточного рахунку за перевезення матеріалів | 20 "Виробничі запаси" | 31 "Рахунки в банках" | 50 |

| 3 | Відображено суму інших витрат, пов'язаних з придбанням матеріалів | 20 "Виробничі запаси" | 31 "Рахунки в банках", 63 "Розрахунки з постачальниками та підрядниками", 16 "Довгострокова дебіторська заборгованість", 685 "Розрахунки з іншими кредиторами" | 100 |

| 4 | Відпущено матеріали у цех основного виробництва для виготовлення продукції | 23 "Виробництво" | 20 "Виробничі запаси" | 390 |

А тепер відобразимо схему рахунка 20 «Виробничі запаси»

| Дт | 20 "Виробничі запаси" | Кт | |||

| Сальдо | - | ||||

| 1) | 500 | 4) | 390 | ||

| 2) | 50 | ||||

| 3) | 100 | ||||

| ДО: | 650 | КО: | 390 | ||

| Сальдо: | 260 | ||||

Рис. 2. Схема рахунку 20 «Виробничі запаси»

Дебетовий оборот показує фактичну собівартість придбаних виробничих запасів (650 грн.). Кредитовий оборот – запаси, відпущені для виробничих потреб підприємства (390 грн.).

Похожие работы

... і управління процесами обробки даних, автоматизації роботи програмістів. Так, зокрема, Windows 98, яка використовувалась при розробці та тестуванні комп’ютерної системи обліку і аналізу розрахунків з постачальниками і підрядниками являє собою високопродуктивну, багатозадачну і багатопотокову 32-розрядну операційну систему з зручним графічним інтерфейсом і розширеними мережевими можливостями. ...

... 68 31 Оплачено послуги банку за зберігання та інкасацію векселів 94 31 Висновки У курсовій роботі наведено теоретичне узагальнення, а також практичні аспекти бухгалтерського обліку розрахунків векселями на прикладі конкретного підприємства, а саме ПП «Рушничок НЕО». Проведене дослідження дозволило з’ясувати наступне. Сьогодні вексель виступає складним розрахунково-кредитним інструментом, ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

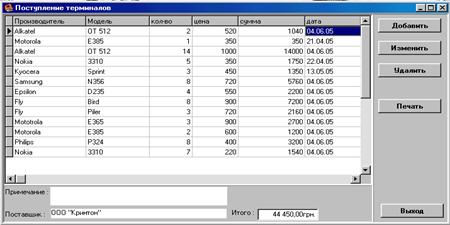

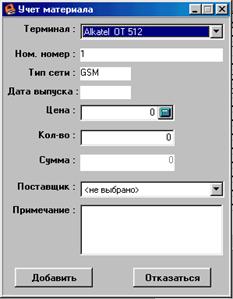

... , хоча воно й може змінюватися при зміні інформації, що зберігається в базі даних. 2.4 Опис програми, форм, звітів Файлом, що запускає інформаційну систему «Облік мобільних терміналів» є здійсненний файл PR.EXE. Розглянемо дії користувача при роботі з системою. Оператор системи обліку і аналізу розрахунків з постачальниками (менеджер) запускає програму на виконання (виконувальний файл PR.exe ...

0 комментариев