Навигация

График документооборота торговой организации

14827

знаков

0

таблиц

0

изображений

3. График документооборота торговой организации

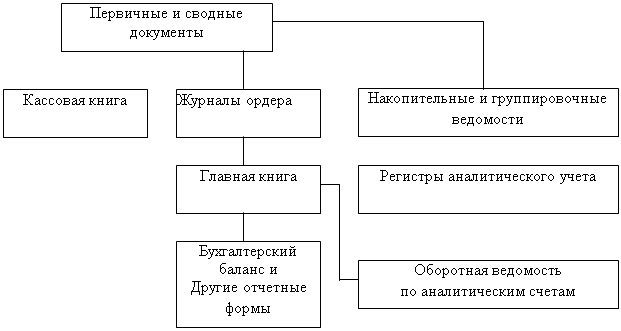

Порядок организации документооборота установлен пунктом 5 Положения о документах и документообороте.

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

Работники предприятия (начальники отделов, кладовщики подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по предприятию осуществляет главный бухгалтер.

Приведем пример графика документооборота многопрофильной торговой организации, реализующей товары оптом и в розницу через магазин, а также осуществляющей комиссионную торговлю. При этом в нашем примере акцентируем внимание только на тех первичных документах, по которым разработаны унифицированные формы, так как любая организация может самостоятельно утвердить внутренние формы первичной документации в неограниченном количестве, и отразить все их многообразие в примерном графике не представляется возможным.

Кроме того, в примерном графике документооборота примем во внимание только те первичные документы, которые отражают специфику деятельности торговой организации. Унифицированные формы, применяемые всеми предприятиями независимо от вида деятельности, например по учету основных средств, МБП, труда и заработной платы и т.п., в примере не рассматриваются.

В графике документооборота, приведенном в качестве приложения к Положению о документах и документообороте, предусмотрены также следующие графы:

- "Передача документа в архив" (кто исполняет);

- "Передача документа в архив" (срок исполнения).

Заключение

Торговая деятельность - вид предпринимательской деятельности, направленный на удовлетворение покупательского спроса путем реализации товаров потребительского назначения и предоставления услуг общественного (массового) питания.

Поступление, перемещение и отпуск товарно-материальных ценностей оформляются первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций (в соответствии с утвержденными формами первичной учетной документации в торговле).

Одним из основных документов, определяющих порядок отражения хозяйственных операций на счетах бухгалтерского учета, является План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению.

Учет товаров ведет материально ответственное лицо. Этот учет может быть организован разными способами в зависимости от способа хранения товаров (партионный или сортовой). При любом способе хранения материально ответственные лица ведут учет товаров в натуральном измерении на основании приходных и расходных товарных документов или в натуральном и стоимостном измерениях одновременно.

Список используемой литературы

1. Булатова З.Г., Булатов М.А. Бухгалтерский учет товарных и кассовых операций в торговых организациях.-М.: ЮНИТИ, 2004.

2. Бухгалтерский учет: Учебник для вузов /под ред. Бабаева Ю. А. –М., 2006.

3. Геворкян Е.А. Бухгалтерский учет товарных операций в торговле. Учебное пособие. – М., 2006.

4. Гудович Г.К. Бухгалтерский учет торговых операций. Учебное пособие. –М., 2007

5. Ивашкин Б. Бухгалтерский учет в торговле. Уч.- прак. курс. –М., 2002.

6. Караваев В.П. Торговые операции: бухгалтерский и налоговый учет по видам деятельности. -М.: ЮНИТИ, 2007.

7. Николаева Г. Бухгалтерский учет в торговле. –М., Приор - издат. 2007.

8. Макарьева В. Торговые операции: учет и налогообложение. –М., 2006.

9. Холоденко Е.М. Бухгалтерский учет торговых операций. НОУ "Липец. экол. - гум. ин - т". – Липецк, 2006.

10. Бухгалтерский учет на предприятиях малого бизнеса. // «Консультант», № 2, 2002.

11. Баканов М.И, Дмитриева И.М., Чиркова М.Б. «Бухгалтерский учет в торговле». Учебное пособие для ВУЗов 2 изд., 2006 г.

12. Агафонова М.Н. «Бухгалтерский учет в оптовой и розничной торговле и документооборот». Учебное пособие. 2009 г.

13. Филина Ф.Н. «Документация торгового предприятия» - лекции отраслевого бухгалтерского учета. 2008г.

Похожие работы

... дебету счета 40 "Готовая продукция". В вопросе были рассмотрены проблемы, касающиеся исследования следователем и оперативным работникам БЭП операций по учеты производства и выпуска готовой продукции на промышленном предприятии. Вопрос 3 Бухгалтерские документы и записи при раскрытии преступлений в сельскохозяйственном производстве Сельскохозяйственному производству присущи, по сравнению ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... в регистрах бухгалтерского учета только по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнению обязательств и достоверностью данных бухгалтерского учета. Организация учета кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляется в ...

0 комментариев