Навигация

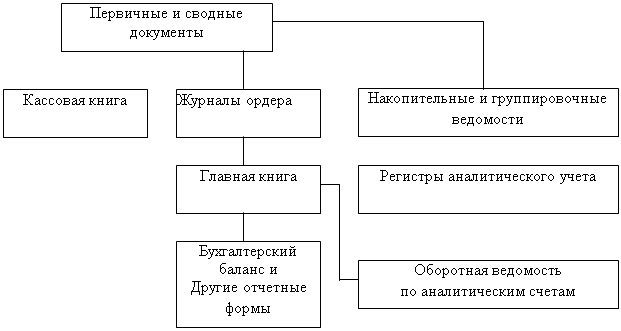

1.4 Учетные регистры

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), с использованием специализированных программ (1: С), с последующим хранением документов как в электронном виде, так и в печатном. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Система учетных регистров выбирается предприятием самостоятельно в зависимости от специфики деятельности и от величины предприятия.

1.5 Сроки хранения первичных учетных документов

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

2. Документирование хозяйственных операций

Первичные документы по учету товаров могут быть условно разделены на внешние и внутренние.

Внешние первичные документы отражают движение товаров от поставщиков в торговую организацию (входящие документы) и от торговой организации к покупателям (исходящие документы). Отличительной особенностью внешних документов является тот факт, что они подписываются не только уполномоченными лицами самой торговой организации, но и ответственными лицами предприятия-контрагента. При этом входящие документы также и оформляются сторонней организацией.

Внутренние первичные документы призваны обеспечить учет товаров внутри торговой организации, а именно движение товаров внутри организации, списание непригодных для реализации и внутреннего использования товаров, контроль за товарными потоками, внутреннюю отчетность о товарных операциях и т.д. Внутренние документы подписываются уполномоченными сотрудниками торговой организации.

2.1 Внешние первичные документы

К внешним первичным учетным документам, унифицированные формы которых предусмотрены Постановлением N 132, относятся:

- "Акт о приемке товаров" (ТОРГ-1); - "Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей" (ТОРГ-2); - "Акт об установленном расхождении по количеству и качеству при приемке импортных товаров" (ТОРГ-3); - "Заказ-отборочный лист" (ТОРГ-8); - "Спецификация" (ТОРГ-10); - "Товарная накладная" (ТОРГ-12); - "Приходный групповой отвес" (ТОРГ-17); - "Расходный отвес (спецификация)" (ТОРГ-19); - "Заказ" (ТОРГ-26). Накладные (ТОРГ-12).

Накладная в торговой организации может выступать как приходным (входящим), так и расходным (исходящим) товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации.

2.2 Внутренние первичные документы

- "Акт о приемке товара, поступившего без счета поставщика" (ТОРГ-4); - "Акт об оприходовании тары, не указанной в счете поставщика" (ТОРГ-5); - "Акт о завесе тары" (ТОРГ-6); - "Журнал регистрации товарно-материальных ценностей, требующих завеса тары" (ТОРГ-7); - "Упаковочный ярлык" (ТОРГ-9); - "Товарный ярлык" (ТОРГ-11); - "Накладная на внутреннее перемещение товаров, тары" (ТОРГ-13); - "Расходно-приходная накладная (для мелкорозничной торговли)" (ТОРГ-14); - "Акт о порче, бое, ломе товарно-материальных ценностей" (ТОРГ-15); - "Акт о списании товаров" (ТОРГ-16); - "Журнал учета движения товаров на складе" (ТОРГ-18); - "Акт о подработке, подсортировке, перетаривании товаров" (ТОРГ-20); - "Акт о переборке (сортировке) плодоовощной продукции" (ТОРГ-21); - "Акт о контрольной (выборочной) проверке яиц" (ТОРГ-22); - "Товарный журнал работника мелкорозничной торговли" (ТОРГ-23); - "Акт о перемеривании тканей" (ТОРГ-24); - "Акт об уценке лоскута" (ТОРГ-25); - "Журнал учета выполнения заказов покупателей" (ТОРГ-27); - "Карточка количественно-суммового учета" (ТОРГ-28); - "Товарный отчет" (ТОРГ-29); - "Отчет по таре" (ТОРГ-30); - "Сопроводительный реестр сдачи документов" (TOPГ-31).

Внутренние документы можно условно разделить на:

Внутренние приходные первичные документы составляются торговой организацией в том случае, когда внешние первичные документы от поставщика не поступили.

Внутренние расходные документы составляются при внутреннем перемещении товаров, когда право собственности на них остается за торговой организацией.

Распорядительные документы составляются, как правило, комиссией, создаваемой приказом (распоряжением) руководителя торговой организации. На основании данных документов в бухгалтерском учете отражаются операции, связанные со списанием испорченных товаров, непригодных для реализации и дальнейшего использования, или с оприходованием выявленных излишков товаров.

Описательные документы сами по себе не связаны с отражением торговых операций на счетах бухгалтерского учета, но тем не менее их заполнение необходимо, поскольку они дают описание товаров, на которые составляются.

Учетно-отчетные внутренние документы отражают состояние и движение товарно-материальных ценностей на складах, в магазинах и т.п. Указанные первичные документы необходимы для своевременного отражения товарных операций на счетах бухгалтерского учета, а также для контроля за сохранностью товарно-материальных ценностей.

Похожие работы

... дебету счета 40 "Готовая продукция". В вопросе были рассмотрены проблемы, касающиеся исследования следователем и оперативным работникам БЭП операций по учеты производства и выпуска готовой продукции на промышленном предприятии. Вопрос 3 Бухгалтерские документы и записи при раскрытии преступлений в сельскохозяйственном производстве Сельскохозяйственному производству присущи, по сравнению ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

... в регистрах бухгалтерского учета только по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнению обязательств и достоверностью данных бухгалтерского учета. Организация учета кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляется в ...

0 комментариев