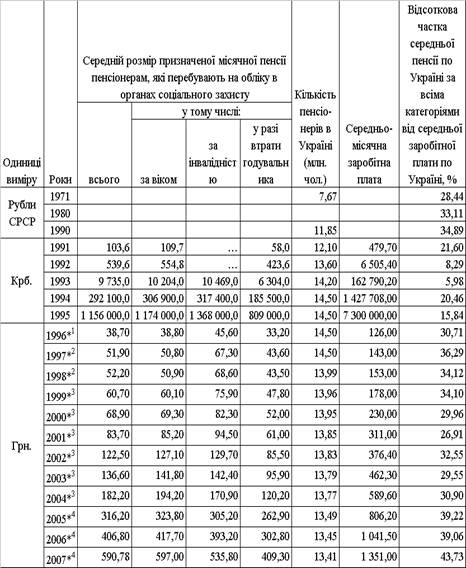

Використання інформаційно-комунікаційних технологій у навчанні

Методика підготовки лекційного заняття по темі “Особливості обліку інших зовнішньоекономічних операцій”

Облік консигнаційних операцій

Облік реекспортних та реімпортних операцій

Використання інформаційно-комунікаційних технологій при проведенні лекційного заняття «Особливості обліку інших зовнішньоекономічних операцій»

Навигация

Облік консигнаційних операцій

Методика підготовки і проведення лекції на тему: "Особливості обліку інших зовнішньоекономічних операцій"

62292

знака

7

таблиц

0

изображений

2. Облік консигнаційних операцій

Консигнація є різновидом комісійної торгівлі.

Консигнація (від лат. соп8і§паііоп - письмовий доказ) - різновид агентської комісійної угоди, відповідно до якої товари, що поставляються на експорт, після перетину кордону країни експортера поміщаються на склад тимчасового зберігання та поступово, в міру реалізації чергової партії, розмитнюються агентом-комісіонером та реалізуються на внутрішньому ринку країни імпортера.

Учасниками консигнаційних операцій є консигнант та консигнатор.

Консигнант - принципал, який віддає агенту (консигнатору) свої товари на консигнацію для реалізації за кордоном.

Консигнатор - особа, що одержує від консигнанта товари, продає їх зі свого складу, від свого імені за винагороду, яку консигнант сплачує консигнатору за договором консигнації.

Консигнатор може бути оптовим покупцем або промисловим агентом.

Оптовий покупець є представником тільки покупців, за дорученням яких на комісійній основі він купує товари у виробників або у їх представників.

Промисловий агент займається збутом на певній території товарів декількох підприємств-виробників, що не конкурують між собою.

Завданням промислового агента є одержання замовлень.

Розміщення ввезених на територію України консигнаційних товарів проводиться на спеціальні митні ліцензійні склади.

Митний ліцензійний склад - це митний режим, при якому ввезені з-за меж митної території України товари зберігаються під митним контролем без сплати мита та інших податків і без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України.

Консигнаційна операція здійснюється на підставі договору консигнації.

Договір консигнації - це такий договір, за яким одна сторона (консигнатор) зобов'язується протягом певного часу (строку договору консигнації) за обумовлену винагороду продати від свого імені та за рахунок консигнанта доставлені на склад в країні консигнатора товари.

Обов'язковою нормою консигнаційної угоди є точне визначення номенклатури та кількості товару, який надходитиме за договором консигнації.

У консигнаційній угоді слід визначити термін консигнаційного продажу певної партії товару, а також термін виконання контракту, умови повернення консигнанту нереалізованого товару, порядок погашення збитків, пов'язаних з поверненням.

За консигнантом право власності на товар залишається до моменту його збуту.

Резидент України в консигнаційному договорі може виступати як у ролі консигнанта, так і в ролі консигнатора.

У консигнанта відвантажені товари за договором консигнації обліковуються на балансі до моменту їх реалізації і відображаються на рахунку 28 "Товари", субрахунку 283 "Товари на комісії".

Передача товарів на консигнацію оформляється записом: дебет 283 і кредит 281.

При одержанні повідомлення від консигнатора про продаж товарів вартість їх в обліку консигнанта відображається за цінами продажу по кредиту рахунка 702 "Дохід від реалізації товарів" і дебету 362 "Розрахунки з іноземними покупцями". Одночасно первісна вартість товарів списується по кредиту рахунка 283 і дебету рахунка 902 "Собівартість реалізованих товарів". Отримана виручка консигнатором перераховується на рахунок консигнанта і зараховується в дебет субрахунка 312 "Поточний рахунок в іноземній валюті" з одночасним відображенням по кредиту субрахунка 362.

У консигнатора товари, що надійшли від постачальника, обліковуються на позабалансовому рахунку 023 "Матеріальні цінності на відповідальному зберіганні".

При реалізації товарів вони списуються з кредита позабалансового рахунка 023 "Матеріальні цінності на відповідальному зберіганні".

В обліку консигнатора вартість реалізованих товарів списується за цінами продажу в кредит рахунка 703 "Дохід від реалізації робіт і послуг". Та частина виручки, що належить консигнанту - нерезиденту відображається по дебету субрахунка 703 і кредиту субрахунки 632 "Розрахунки з іноземними постачальниками".

Витрати, пов'язані з наданням послуг з реалізації токарі н консигнатора збираються на рахунку 903 "Собівартість виконаних робіт, послуг".

Дохід консигнатора зменшується на суму нараховано митних зборів, акцизного збору.

3. Облік компенсаційних операцій

Компенсаційна угода - форма зустрічної торг умов якої зарубіжний партнер поставляє машини, обладнання та технології, іноді комплектні заводи в обмін сировини та напівфабрикатів, що виготовлені обладнанні.

Поставки по компенсаційних здійснюватись поставками узгоджених напівфабрикатів, а частково – оплатою грошових коштів.

Заборгованість по компенсації сировиною і напівфабрикатами, курсова різниця визначається; а коли погашатиметься заборгованість грошима, тоді вона є статтею монетарною і по ній буде перераховуватись курсова різниця на кожну дату балансу та на дату надходження коштів в її погашення.

Бухгалтерський облік компенсаційних операцій розглянуто на прикладі 2.

Приклад 2

ТзОВ "Поділля" уклало з американською фірмою компенсаційну угоду, згідно з якою американська фірма має поставити на Україну обладнання 132000 доларів (120000 доларів - вартість обладнання, 120000 доларів - страхування).

Через чотири роки ТзОВ "Поділля" відвантажує в рахунок заліку продукцію, вироблену на поставленому обладнанні, на повну його вартість. Митний збір - 0,2 %.

Курс НБУ на дату здійснення операцій| Дата | Курс НБУ, грн./євро |

| 10.09.2003 | 5,30 |

| 8.071.09.2007 | 5,50 |

Журнал реєстрації господарських операцій ТзОВ “Поділля” за вересень 2003 р.

| Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | ||

| дол. | грн. | дебет | кредит | ||

| 10.09 | ВМД, рахунок. Нараховано кредиторську заборгованість за обладнання, що поставляється на умовах компенсаційної угоди; за страхування | 120000 12000 | 636000 63600 | 152 152 | 632 632 |

| 10.09 | ВМД, нараховано митний збір (636000 + 63600) * 0,2% = 1399 грн. 100% | 1399 | 152 | 642 | |

| 10.09 | Платне доручення, сплачено митний збір | 1399 | 642 | 311 | |

| 10.09 | ВМД, платіжне доручення. Нараховано та сплачено ПДВ по імпорту (636000 + 63600) * 0,2 = 139920 грн. | 139920 139920 | 644 641 | 642 311 | |

| 12.09 | Акт приймання – передачі основних засобів. Оприбутковано за первісною вартістю обладнання, що передане в експлуатацію | 700999 | 104 | 152 | |

Журнал реєстрації господарських операцій ТзОВ “Поділля”, що будуть відображені у вересні 2003 р.

| Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | ||

| дол. | грн. | дебет | кредит | ||

| 1.09 | Рахунок – фактура, ВМД Відвантажено фірмі продукцію за контрактною вартістю | 132000 | 699600 | 362 | 701 |

| 1.09 | Проведено залік заборгованості за компенсаційного операцією | 132000 | 699600 | 632 | 362 |

| 1.09 | Списано фактичну собівартість відвантаженої продукції | 690000 | 901 | 26 | |

| 1.09 | Рахунки, платіжне доручення. Оплачено витрати з митного оформлення продукції | 5300 | 93 | 311 | |

| 1.09 | ВМД Включено до складу податкового кредиту, сплачений при імпорті обладнання ПДВ | 139920 | 641 | 644 | |

Похожие работы

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев