ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОГО БАНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

Методология анализа прибыли коммерческого банка

Показатели финансово-экономической деятельности коммерческого банка

Анализ финансовых результатов деятельности ОТДЕЛЕНИЯ Сберегательного банка № 6670

Анализ доходов и расходов Приволжского ОСБ № 6670

Анализ показателей рентабельности Приволжского ОСБ № 6670

Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670

Пути улучшения финансовых результатов деятельности отделения сберегательного банка № 6670

Навигация

Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670

Финансовые результаты деятельности Сберегательного банка и направления их улучшения

140425

знаков

31

таблица

0

изображений

3. Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670

3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка

Главной стратегической целью деятельности Сберегательного банка является сохранение достигнутых им позиций универсального коммерческого банка, сохраняющего специализацию и лидерство на розничном рынке банковских услуг, а также активно расширяющего свое присутствие в других секторах рынка. Особенностью Сберегательного банка является его традиционная ориентированность на работу с населением, в связи с этим повышение его социальной значимости является важным условием реализации стратегической цели. Уникальная разветвленная сеть отделений Сберегательного банка – это одно из его достижений и ее упрочнение является одной из первоочередных задач в настоящее время.

В октябре 2008 года Наблюдательный Совет утвердил Стратегию развития Банка на период до 2014 года. Этому событию предшествовала большая работа, в которую было непосредственно вовлечено несколько сотен сотрудников банка, и которая осуществлялась при участии авторитетных консалтинговых компаний.

Так как Стратегия формировалась в условиях быстро меняющейся ситуации на финансовых рынках и в экономике в целом, важной задачей было достижение баланса между решениями, продиктованными краткосрочной конъюнктурой, и долгосрочными задачами, которые ставит перед собой банк. Основным результатом, которого удалось достичь в рамках Стратегии, стал целостный взгляд на пути дальнейшего развития банка.

Главная задача, которую ставит перед собой и коллективом руководство Банка, – стать за пять лет одним из лучших банков в мире как с точки зрения показателей финансовой эффективности, так и, в первую очередь, с точки зрения качества предоставляемых нашим клиентам услуг. По своим масштабам и срокам реализации эта задача является очень амбициозной, во многих аспектах она не имеет аналогов в международной практике.

Приволжскому отделению Сберегательного банка необходимо проработать несколько основных направлений, чтобы укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов:

1. Финансовые результаты: увеличение объема прибыли к 2014 г. в 2–3 раза при снижении отношения операционных затрат к чистому операционному доходу на пять процентных пунктов, что позволит поддерживать рентабельность капитала на уровне не ниже 20%.

2. Положение на российском рынке: укрепление конкурентных позиций на основных банковских рынках (привлечение средств физических лиц, кредитование населения, привлечение средств и кредитование юридических лиц), доля в активах банковской системы на уровне 25–30%.

3. Качественные показатели развития («здоровье» банка): лучшие в России навыки в области клиентской работы, лидерство по качеству обслуживания, современная система управления рисками, сопоставимые с лучшими мировыми аналогами управленческие и операционные процессы и системы, адекватная требованиям и масштабам бизнеса ИТ-платформа, корпоративная культура, разделяемая всеми сотрудниками банка, нацеленная на самосовершенствование и рост производительности труда, высокопрофессиональный заинтересованный персонал, узнаваемый «позитивный» бренд, высокая степень лояльности клиентов.

4. Операции на зарубежных рынках: Поэтапное увеличение объема и значимости международных операций за счет роста на рынках Казахстана, Белоруссии и Украины, постепенного увеличения присутствия на рынках Китая и Индии. Увеличение доли чистой прибыли, полученной за пределами России до 5–7%, в том числе за счет дополнительных приобретений.

Реализацию этих направлений целесообразно проводить в рамках 4-х основных этапов, реализация каждого из которых будет заканчиваться переходом системы Приволжского ОСБ № 6670 в качественно новое состояние, позволяющее использовать новые инструменты и методы ведения бизнеса и при этом обеспечивать непрерывность и стабильность работы банка.

Первый этап (до января – февраля 2009 г.) включает мероприятия, которые могут быть осуществлены незамедлительно и являются независимыми от других направлений деятельности. К ним относятся «быстрореализуемые инициативы» – проекты, позволяющие получить значимую экономическую выгоду в краткосрочном периоде при минимальных финансовых и временных затратах на их осуществление, пилотные проекты по ряду направлений, формирование аппарата управления реализацией стратегии.

Второй этап (окончание в июне-декабре 2009 г.) предполагает внедрение относительно автономных изменений, не требующих сложных преобразований в поддерживающих функциях (информационные технологии, операционная модель, система управления рисками) или серьезных изменений в инфраструктуре (например, переформатирование ВСП).

По итогам третьего этапа (июнь-декабрь 2011 г.) будет завершено внедрение основных изменений в поддерживающих функциях, завершены планируемые инфраструктурные изменения, а также реализовано большинство инициатив, предусмотренных настоящей стратегией.

В ходе четвертого этапа, завершение которого совпадает с окончанием срока действия стратегии (к 2014 году), должно быть окончательно завершено внедрение всех элементов стратегии, а также проведена окончательная отладка и выход на «проектную мощность» новых систем и моделей работы.

Для каждого этапа преобразований должен быть сформирован детальный план работ, которые будут учитываться при составлении текущих и среднесрочных финансовых планов (бюджетов) и пересматриваться при существенных изменениях рыночных условий, оказывающих воздействие на ход реализации стратегии Банка

Для повышения прибыльности проводимых Приволжским ОСБ № 6670 операций необходимо грамотно осуществлять руководство над доходами и расходами банка. Сущность управления доходами и расходами заключается в подборе оптимальной структуры доходов и расходов, с помощью которой можно влиять на прибыльность осуществляемых банком операций. В управлении процентных и непроцентных доходов есть свои особенности.

Процентные доходы зависят от таких основных факторов как: объем кредитного портфеля коммерческого банка; его структуры; применяемым процентным ставкам за кредит.

Приволжское ОСБ, испытывающее острую потребность в прибыли, будет придерживаться более агрессивной кредитной политики по сравнению с банком, для которого финансовые ресурсы его деятельности не имеют решающего значения. Такая политика может проявляться в относительно высокой доле срочных и потребительских ссуд, которые обычно приносят банку более высокий доход по сравнению с краткосрочными ссудами промышленным предприятиям.

В процентных ставках по ссудам отражаются как специфика каждой отдельно выданной банком ссуды, так и отношение спроса и предложения на ссуды на рынках ссудных капиталов. На уровень процентной ставки по ссудам влияет степень риска, присущего данной ссуде, ее размер, срок, способ погашения и т.д. Кроме того, процентные ставки зависят от уровня конкуренции между банками и другими источниками средств, а также от установленного законом максимального размера процентной ставки и оценки банками и заемщиками перспектив экономического развития.

Управление непроцентными доходами состоит в определении наиболее рационального набора банковских услуг, необходимых клиентам и в установлении оптимальных цен и тарифов на эти услуги.

Доход коммерческих банков зависит от нормы прибыли по ссудным инвестиционным операциям, размера комиссионных платежей, взимаемых банком за услуги, а также от суммы и структуры активов.

Наиболее важным источником валового дохода коммерческих банков является предоставление ссуд.

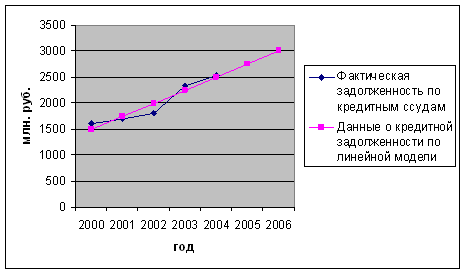

Доля доходов от операционной деятельности должна стремиться к 100%, а темпы прироста быть равномерными. У нас же произошло снижение в последний исследуемый период в общем составе доходов, доходов полученных от основной деятельности и увеличение прочих доходов. Необходимо увеличить объем активных операций таких как:

· предоставление кредитов разных видов юридическим и физическим лицам на определенный срок, для разнообразных целей и на различных условиях;

· инвестиции в ценные бумаги (облигации, акции и пр.), выпущенные государством или иными юридическими лицами, т.е. операции с ценными бумагами от своего имени и за свой счет;

· осуществление инвестиционных проектов;

· операции типа репо;

· валютные операции;

· лизинговые операции.

Активные операции осуществляются банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержании необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

Необходимо увеличить объем операций приносящих наибольший доход (ссуды предоставляемые юридическим и физическим лицам, операции с валютой, комиссионные доходы) и уменьшить объем операций не приносящих доход.

Кроме того, возможно надо расширить ассортимент предоставляемых услуг, для изыскания новых доходных операций.

Необходимо увеличить уровень стабильных доходов.

Необходимость соблюдения требований банковского законодательства вынуждает банк размещать часть средств во вложения, не приносящие дохода, либо приносящие его в крайне ограниченном размере (наличность в кассе, средства на счетах в Центральном банке и другие виды ликвидных активов).

В то же время потребности всестороннего обеспечения деятельности банка и ее дальнейшее развитие обусловливают наличие в их активах таких статей, как банковские здания и оборудование, инвестиции в филиалы, ассоциированные компании, занимающиеся специализированными банковскими операциями. Хотя эти позиции нельзя отнести собственно к активным операциям банков, однако и они фактически представляют собой не что иное, как размещение имеющихся в их распоряжении ресурсов.

По своим задачам активные операции можно подразделить на операции, имеющие целью поддержание на том или ином уровне ликвидности банка, и операции, направленные на получение прибыли. Само собой разумеется, что между этими видами операций существует определенное соотношение, необходимое для поддержания ликвидности банка.

К вложениям, имеющим основной целью поддержание ликвидности банка, относятся средства в кассе банка, остатки на счетах в Центральном банке, инвестиции в быстро реализуемые ценные бумаги (государственные казначейские обязательства), средства на счетах и вклады (депозиты) в других банках. При этом, хотя некоторые из перечисленных вложений и приносят банкам определенный доход, основной причиной является необходимость поддержания общей ликвидности банка на соответствующем уровне, тогда как доход по ним служит хотя и существенным, но второстепенным фактором.

Операции банков по кредитованию компаний и фирм, т.е. корпоративной клиентуры, осуществление инвестиционных проектов, валютные операции, лизинговые операции по своей сути не могут считаться ликвидным размещением средств. Они осуществляются банками исключительно в целях получения прибыли на разнице в процентных ставках между размещением и привлечением средств и в виде дополнительных доходов, связанных с предоставлением таких кредитов.

Помимо прибыльности и ликвидности активных операций немаловажное значение для их осуществления имеет вопрос кредитных рисков и их распределения. Размещение ресурсов в кассовую наличность, остатки на счетах в Центральном банке, государственные ценные бумаги считаются имеющими практически нулевую степень риска. Размещение средств у других банков – активами (с минимальной степенью риска), то кредиты компаниям, фирмам и другие аналогичные инструменты денежного рынка сопряжены с более значительным риском, степень которого меняется в зависимости от вида предоставленного кредита. Так, например, при кредитовании под платежные документы, торговых операций, промышленности, транспорта, операций с недвижимостью, частных лиц. В этой связи при проведении активных операций для банков большое значение имеет вопрос о распределении рисков и недопущение их чрезмерной (избыточной) концентрации на каком-либо одном виде.

Со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности, – риск ликвидности (неспособность банка погасить обязательства перед вкладчиками), кредитный риск (непогашение заемщиком основного долга и процентов по кредиту), риск процентных ставок и т.д.

К регулированию расходов банка подходят с той же позиции, как и к доходам. Наибольшее воздействие на снижение доли прибыли в валовом доходе оказывают процентные и непроцентные расходы, следовательно, необходимо работать над уменьшением доли этих расходов.

Процентные расходы зависят от: объема привлеченных ресурсов; структуры депозитной базы; среднего уровня процентных ставок по привлеченным и заемным ресурсам. Реальный резерв сокращения процентных расходов следует искать в уменьшении уровня уплачиваемых процентов за кредитные ресурсы.

Необходимо сократить следующие виды расходов: процентные (проценты уплаченные по привлеченным средствам организаций); непроцентные (от операций по валюте; от операций по ценным бумагам; комиссионные расходы); функциональные расходы (административно-управленческие; прочие). Это необходимо сделать путем улучшения структуры ресурсной базы, т.е. увеличением доли расчетных, текущих и прочих депозитных счетов клиентов и сокращением доли дорогостоящих депозитных инструментов (например, межбанковских кредитов).

Похожие работы

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... - 4 Влияние изменения величины “достаточности капитала” на размер изменения процентной прибыли (К3 - К30) . А10 . К20 44 078 358 10 075 407 0 -19% 9% - 2.3 Коэффициентный анализ деятельности банка Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской ...

... с учётом её обесценивания будет равна: С = S·I n.c.p . Итак, при анализе деятельности коммерческих банков применяются следующие показатели: ряды динамики, абсолютные, относительные и средние величины, индексы, элементы корреляционно-регрессионного анализа; используются методы сводки, группировки; конечные результаты исследования представляются с помощью различных статистических графиков ( ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

0 комментариев