Виды пластиковых карт

Мировой опыт использования пластиковых карт

Российский опыт использования пластиковых карт

Виды пластиковых карт Сбербанка

Особенности расчетов с пластиковыми картами

Анализ организации работы с пластиковыми карточками в Тверском СБ РФ

Основные направления и перспективы развития отечественного рынка пластиковых карт

Механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств

Навигация

Виды пластиковых карт Сбербанка

История возникновения пластиковых карт и перспективы их развития

154119

знаков

8

таблиц

14

изображений

2.1 Виды пластиковых карт Сбербанка.

На сегодняшний день в России существует около 10 платежных систем, которые обслуживают более 30 видов банковских карт. Наиболее популярными являются международные платежные системы, работающие с карточками «VISA» и «Eurocard/MasterCard». Владельцы таких карт могут в полной мере пользоваться как международной системой безналичных платежей, так и надежным платежным средством на территории России. Так карточку VISA принимают к оплате в 240 странах мира. Существуют более 440 тыс. банкоматов и около 22 млн. торговых и сервисных точек обслуживания. А с карточкой Eurocard/MasterCard можно работать в 222 странах мира, получать наличные в 463 тыс. банкоматов и обслуживаться в 20 млн. торгово-сервисных точках.

Наиболее популярные в банке следующие виды карт[16]:

Viza Classic и Eurocard/MasterCard Mass[17]– Это наиболее распространенные карты, обеспечивающие высокий уровень финансового и иного сервиса во всем мире. Используются практически в любой стране мира. Предоставляется снижение стоимости годового обслуживания при использовании карты более 12 месяцев. Могут выдаваться гражданам РФ, достигшим 14-летнего возраста.

Viza Business и Eurocard/MasterCard Business – Это корпоративные международные карты, лучшее средство для эффективного управления расходами организации. Они дают возможность безналично оплачивать командировочные расходы сотрудников, а также расходы, связанные с хозяйственной деятельностью организации, как в России, так и за рубежом.

Viza Gold и Eurocard/MasterCard Gold – Эти карты признак состоятельности и поддержка престижа. Это удобное средство для безналичных расчетов в торговых и сервисных точках, а также при получении наличных в банковских учреждениях и банкоматах по всему миру, обладающее высокой кредитоспособностью.

АС Сберкарт – Это микропроцессорная карта Сбербанка России, удобное средство для безналичных расчетов как для физических, так и для юридических лиц, а также безопасное средство транспортировки денежных средств. Основное преимущество этих карт – это безупречная система безопасности, основанная на назначении клиентом пользовательских паролей.

Cirrus/Maestro и Visa Electron – Эти карты совмещают дебетовые карты Сбербанка России и международные электронные карты, а это более 400 тысяч торговых и сервисных точек, а так же более 463 тысяч банкоматов в 10000 городах мира.

В целях увеличения внедрения банковских карт на Российском рынке, банки-эмитенты предлагают своим клиентом дополнительные тарифы для удобства использования их в той, или иной сфере деятельности. На сегодняшний день банки активно внедряют «зарплатные», «пенсионные», «студенческие» и другие проекты, что обеспечивает дополнительные возможности для определенных слоев общества.

Стратегия банка в области развития системы банковских карт заключается в ответе на главный вопрос: каким образом и на чем зарабатывать деньги, работая с картами.

Основная особенность платежных систем построенных на пластиковых картах состоит в обслуживании розничного товарооборота в экономике. Особенности выражаются в технических особенностях проведения платежей и раскрываются при рассмотрении видов пластиковых карт, их эволюции.

В ходе развития платежных систем возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками[18].

С точки зрения механизма расчета выделяются двусторонние и многосторонние системы. Двусторонние карточки возникли на базе двусторонних соглашений между участниками расчетов, где владельцы карточек могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карточек (универмаги, бензоколонки и т.д.). В отличие от этого многосторонние системы, которые возглавляют национальные ассоциации банковских карточек, а так же компании, выпускающие карточки туризма и развлечений (American Express ), предоставляют владельцам карточек возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства. Карточки этих систем так же позволяют получать кассовые авансы, пользоваться автоматами для снятия наличных денег с банковского счета и т.д.

Карточки туризма развлечений и отдыха. Это “платежные” карточки, согласно произведенной выше терминологии. Они выпускаются компаниями, специализирующимися на обслуживании указанной сферы (American Express, Dinners Club). Карточки принимаются сотнями тысяч в торговых и сервисных предприятий во всем мире для оплаты товаров или услуг, а также предоставляют владельцам карт различные льготы при бронирование авиабилетов, номеров в гостиницах, получению скидках с цены товара, страхованию жизни и т.д.

Другое деление карточек определяется их функциональными характеристиками. Здесь различаются кредитные и дебетовые карточки.

Банковские кредитные карточки предназначены для покупки товаров с использованием банковского кредита, а так же для получения авансов в денежно-кредитной форме. Главная особенность этой карточки - открытие банком кредитной линии, которая используется автоматически каждый раз, когда производится покупка товара или берется кредит в денежной форме.

Клиент банка, пользующийся кредитной карточкой, имеет возможность получения y банка ограниченного кредита в cлyчae oплaты кapтoчкoй тoвapoв или ycлyг, cтoимocть кoтopыx пpeвышaeт ocтaтoк нa eгo бaнкoвcкoм cчeтe. Bыдaнный клиeнтy кpeдит пoгaшaeтcя зaтeм пyтeм cпиcaния co cтpaxoвoгo дeпoзитa, либо ecли клиeнт зaтeм кoмпeнcиpyeт бaнкy pacxoды из coбcтвeнныx cбepeжeний нaличными либo c дpyгoгo cчeтa.

Дeбeтoвыe кapтoчки пoзвoляют клиeнтy бaнкa пoлyчaть нaличныe в бaнкoмaтax и oплaчивaть cвoи пoкyпки тoлькo в пpeдeлax имeющeйcя на eгo cпeциaльнoм кapд-cчeтe (либо пpocтo на cчeтax в бaнкe-эмитeнтe кapтoчки) cyммы. Taким oбpaзoм, при oплaтe пoкyпки дeбeтoвoй кapтoчкoй нeoбxoдим звoнoк в банк или пpoцeccингoвый цeнтp для ycтaнoвлeния, cмoжeт ли клиент, a нe банк, выплатить тpeбyeмyю cyммy. Пpи этoм cyммa блoкиpyeтcя нa cчeтe клиeнтa нa oпpeдeлeннoe вpeмя дo пpибытия в пpoцeccингoвый цeнтp тoвapнoгo чeкa - slip'a, пocлe чeгo oкoнчaтeльнo cпиcывaeтcя. C мoмeнтa oплaты пoкyпки или ycлyги чepeз пpoцeccингoвый цeнтp и до ee oкoнчaтeльнoгo cпиcaния или же "вoзвpaщeния" нa cчeт в cлyчae oшибки или выявлeния фaльcификaции cпиcывaeмaя cyммa клиeнтy "не видна".

В последнее время получили распространение дебетовые карточки частных сетей. Их выпускают банки, которые участвуют в региональных системах торговых терминалов, а не подключенных к общенациональным коммуникациям. Банки привлекает то обстоятельство, что в этом случае не нужно платить комиссию за передачу информации по общим коммуникациям.

По характеру использования как кредитные, так и дебетовые карточки могут быть индивидуальными и корпоративными. Индивидуальные карточки только физическим лицам, корпоративные - только компаниям (организациям). Корпоративная карточка привязана к счету компании и может быть оформлена только на сотрудника компании. Такая карточка может быть лимитирована компанией и тогда владельцу карточки устанавливается лимит использования денежных средств со счета компании. Если лимит не установлен, владелец карточки может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карточке). В рамках классификации карточек на индивидуальные и корпоративные можно выделить в отдельный вид семейные карточки. Они выдаются как индивидуальные только физическим лицам, но также как корпоративные отдельные карточки можно оформить на каждого члена семьи владельца кард-счета. При этом для кредитной карточек членов семьи обычно устанавливается лимит использования средств.

В зависимости от времени использования карточки могут быть ограниченные : с пролонгацией и без пролонгации, и неограниченные.

По территориальному действию различают международные, национальные, локальные, клубные и другие карточки.

По категориям классности существуют 4 класса карт это: 1-й класс GOLD, 2-ой класс BUSSINESS, 3-й класс CLASSIC и 4-й класс STANDART.

Иногда выделяют особую категорию - платежные карточки как разновидность кредитных карточек. Отличие состоит в том, что общая сумма долга при использовании карточки должна погашаться полностью в течение определенного времени после получения выписки без права продления кредита.

Имеются различия в использовании карточек в системах основанных на бумажной технологии , или в электронных системах. В “бумажных” системах держатель ставит свою подпись на торговом счете или другом документе, подготовленном торговцем, что является подтверждением его разрешения дебетовать свой счет в банке. Затем торговый счет направляется эмитенту карточки как основание для выплаты соответствующей суммы торговцу (кредитование его счета) и списание денег со счета владельца карточки. В электронной системе держатель карточки напрямую связывается с эмитентом через терминал. Вместо подписи на счете он вводит с помощью клавиатуры секретную комбинацию цифр, что при правильном наборе является санкцией на дебетование его банковского счета.

Итак, банковская карточка является прежде всего персонифицированным платежным инструментом, предоставляющим пользующемуся карточкой лицу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков и банковских автоматах. Принимающие карточку предприятия торговли или сервиса и отделения банков образуют сеть точек обслуживания карточки.

2. 2 Операции с пластиковыми картами.

Внедрение банковских карточек в качестве одного из основных средств безналичных расчетов является важнейшей задачей "технологической революции" банковской деятельности. Это средство расчетов, обладая множеством несомненных достоинств, предоставляет как владельцам карт, так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу преимуществ Для кредитных организаций - повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, минимальные временные затраты и экономия живого труда.

Пластиковые деньги придуманы для того, чтобы реальные деньги оставались в распоряжении банков и приносили им максимальную прибыль через инвестиционные и кредитные программы. Обыкновенный держатель пластиковой карточки и не догадывается о том, какие прибыли (пока за рубежом) имеют банки, используя его средства в своей ресурсной базе. По оценкам специалистов, на руках у населения нашей страны находится 35 миллиардов долларов и десятки триллионов наличных рублей, которые просто изъяты из обращения. Для любого коммерческого банка представляет большой интерес привлечь эти средства в свои инвестиционные и кредитные потоки.

Иными словами, сконцентрировать основную массу денежных потоков, и направить их через банки, можно только при одном условии: резком увеличении объемов безналичных расчетов, как при выплате заработной платы, так и при совершении населением основной массы платежей.

При наличии разветвленной инфраструктуры приема платежей, круг возможных операций с картами можно описать следующим образом:

– Зарплатные проекты,

– Корпоративные дебетовые карты для платежей по мелким хозяйственным операциям,

– "Бензиновые" карты для оплаты ГСМ частными лицами и организациями,

– Карты для обслуживания межрегиональных денежных потоков (в интересах частных лиц, оптовых торговцев и их дилеров, мелких предпринимателей),

– "Клубные", магазинные и т. п. карты.

– карты обслуживающие коммунальные платежи, и др.

Все банки стремятся к внедрению зарплатных проектов, когда целое предприятие переходит на начисление заработной платы персоналу через пластиковые карты какого-либо банка.

По оценкам 90-95 % выданных карт являются зарплатными. Это, как правило, дебетовые карты типа Cirrus/Мaestro или Viza Electron, не допускающие овердрафта. По утверждениям представителей банков, в последнее время доходы кредитных организаций от операций с одной дебетовой картой приближаются к доходам от транзакций с кредитной картой типа Viza Classic или Eurocard/MasterCard Mass. Это говорит о том, что зарплатные проекты можно рассматривать как дополнительный источник прибыли для банка[19].

В этом случае предприятие рассматривается как корпоративный клиент, заключивший с банком договор, в соответствии с которым банк открывает ему текущий или расчетный счет. Каждому сотруднику, на льготных условиях, по отдельному договору банк открывает карточные счета и выдает карточки[20], на которые предприятие ежемесячно перечисляет заработную плату. На личный карт-счет можно зачислять также гонорары, ссуды, страховые суммы, выплаты по договорам, отпускные, командировочные. Клиент может, через кассу банка, на свой карт-счет внести наличными любую сумму. В регионах при реализации зарплатных проектов, как правило, отдается предпочтение российским системам. Если клиент часто ездит за границу, то к этому счету можно изготовить и международную карту, но уже по полному тарифу.

Для предприятия выгода состоит в том, что облегчается работа бухгалтерии, нет необходимости оборудовать кассы, содержать кассиров, снижаются расходы, связанные с доставкой, хранением, пересчетом, депонированием и выдачей заработной платы персоналу, исключаются задержки выплаты заработной платы, связанные с дефицитом наличности, снижаются пиковые нагрузки в дни выдачи заработной платы.

Для сотрудников снижается социальная напряженность по поводу всевозможных задержек выдачи заработной платы. Работник предприятия имеет возможность получать ее круглосуточно и в выходные дни, и находясь в командировке или отпуске, а также может оплатить без взимания комиссии товары и услуги в предприятиях торговли и сервиса, принимающих банковские карты к оплате.

Банк получает дополнительные ресурсы в виде остатков на карточных счетах и комиссии от операций с эмитированными картами.

Организация ежемесячно предоставляет в банк сводную ведомость, как на бумаге, так и в электронном виде. В этой ведомости указываются: фамилия, имя, отчество каждого сотрудника, его личный табельный номер, номер его счета в банке, сумма средств, которая ему предназначена по этому счету. На основании сводной ведомости банк производит перечисления средств с расчетного счета предприятия на личные счета сотрудников. Ежемесячно предприятие предоставляет список выбывших и принятых на работу сотрудников[21].

Однако реализация зарплатных проектов начинает сталкиваться с тем, что все основные крупные корпоративные клиенты уже разобраны и, что свободное пространство на рынке год от года сужается.

Только развитие инфраструктуры создаст предпосылки дальнейшего развития на рынке. Банкам можно рекомендовать установить банкоматы на территории предприятий с достаточно большой численностью работающих либо вблизи открыть свое отделение, также рекомендуется установить электронные терминалы в ближайших магазинах, рассмотреть возможность перечисления денег работниками за содержание детей в ведомственных дошкольных учреждениях, рассчитываться за обеды в заводских столовых, вносить квартплату, оплачивать путевки и т. д. По выходе на пенсию работники продолжают пользоваться пластиковыми картами, но на карт-счет перечисляются уже пенсии и пособия. Банк, взявший на себя обслуживание собеса, ведет личные счета пенсионеров.

Аналогичная работа проводится в вузах и развиваются студенческие проекты.

Похожие работы

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... держателем счета. Дополнительные карты могут оформляться при использовании любого вида карт, предлагаемых Банком для физических лиц. Для организаций особенно интересна возможность использования пластиковых карт в качестве "зарплатных". При заключении договора с Банком сотрудники организации получают пластиковые карты, на которые начисляется зарплата (перевод зарплаты на карты сотрудников ...

... многообразен и бесконечен. Сейчас российские банки предлагают пластиковые карты многих зарубежных и отечественных платежных систем. И каждая из них по своему привлекательна. В качестве основных достоинств пластиковых карт можно выделить: 1. Оперативное получение средств с использованием широких возможностей платежных систем. Карточка – это средство доступа к вашему банковскому счету, ...

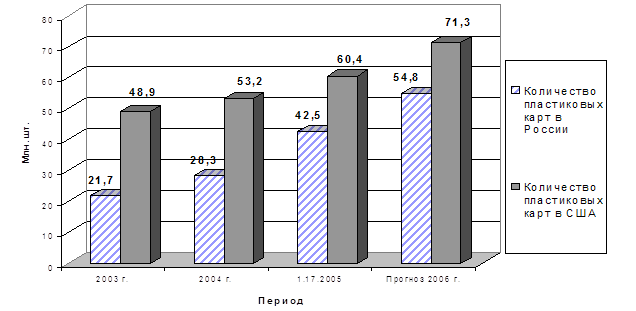

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев