Навигация

Система расчётов с использованием пластиковых карт

79522

знака

0

таблиц

0

изображений

Курсовая работа

На тему Система расчётов с использованием пластиковых карт

План

Введение

Раздел 1. Пластиковая карта как платёжное средство

1.1 История возникновения пластиковой карты

1.2 Классификация пластиковых карт

1.3 Преимущества пользования пластиковыми картами

Раздел 2 Международные платёжные системы

2.1 Международные дисконтные системы

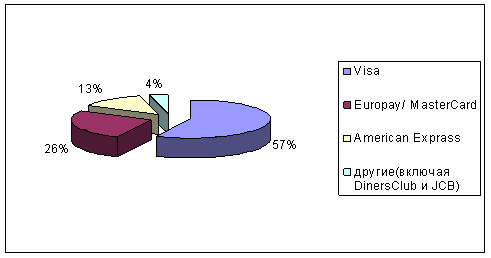

2.2 VISA

2.3 American Express

Раздел 3. Организация системы пластиковых карт в Тамбовском ОСБ №8594

3.1 Платёжная система VISA и MasterCard

3.2 Платёжная система Maestro

3.3 АС СБЕРКАРТ

Заключение

Список использованной литературы

Введение

Пластиковая карта как альтернатива наличным деньгам была придумана прежде всего для удобства потребителей. По существу это средство расчётов не только популярно, но и общедоступно в большинстве стран с развитой финансовой культурой. Стать обладателем пластиковой карты одной из международных платёжных систем может любой человек, имеющий какой либо стабильныё доход[8;5].

В последние годы "пластик" все активнее вытесняет наличные деньги из повседневной жизни. России пока трудно тягаться со странами Запада, но, как свидетельствует накопленный опыт, процесс уже не остановить. Потому что люди всегда предпочитают то, что делает их жизнь проще и удобнее, что сводит на нет риск потерять нажитое благосостояние.

В этой связи особую актуальность приобретает деятельность по внедрению современных банковских технологий по всей территории России. Так как это один из определяющих факторов в подтягивании России к мировым стандартам банковской деятельности. Внедрение таких технологий связано с важнейшей задачей обеспечения прозрачности финансовых потоков и безопасности расчетных операций.

Цель настоящей работы - изучение процесса обращения пластиковых карт и возникающих при этом определённых проблем

Объект курсовой работы – организация платёжной системы в сфере безналичных расчётов.

Предмет – процесс обращения пластиковых карт.

Достижение поставленной цели обеспечивается решением взаимосвязанных задач:

рассмотрение истории возникновения пластиковых карт и последующего развития платёжных систем;

типологизация и выявление общих преимуществ пластиковых карт;

выявление основных платёжных систем;

рассмотрение видов пластиковых карт, используемых в Тамбовском ОСБ №8594.

Курсовая работа состоит из введения, трех разделов и заключения, изложенных на 38 страницах машинописного текста.

Список использованной литературы включает 16 наименование.

Раздел 1. Пластиковая карта как платёжное средство

1.1 История возникновения пластиковой карты

Предшественниками современных карт были карточки, которые выпускали крупные американские отели, нефтяные компании и магазины в начале века. Эти товарные карточки имели два назначения – следить за счетом клиента и обеспечить механизм записи его покупок. Их появление было логическим продолжением оплаты в рассрочку.

С 1914 торговые предприятия стали выпускать карточки для самых богатых клиентов, чтобы привязать их к своей сети магазинов и продавать им наиболее дорогие товары. В начале 20-х нефтяные компании стали выпускать «карты учтивости» (courtesy cards), с помощью которых водители могли делать покупки на любой бензоколонке. В 1928 начался выпуск Charga-Plates, пластинок с выбитым адресом. В следующие 30 лет крупные компании предложили такие нововведения, как минимальная месячная плата, плата за финансовые услуги, 30-дневный период отсрочки по платежам – и все ради максимального дохода от операций по картам.

Жесткая конкуренция заставила компании пойти на значительные расходы и начать эмиссию кредитных карт. В 1936-м году растущая индустрия авиаперевозок, возглавляемая American Airlines, предложила собственную кредитную схему, получившую название Universal Air Travel Plan (UATP). Сначала выпускалась купонная книжка против депозита клиента, а затем кредитный план развился в операцию, схожую с операцией по кредитной карте.

Эра современной универсальной кредитной карты началась в 1949 с образования Diners Club. А.Блумингдейл, Ф.Макнамара и Р.Снайдер представили план нового типа карт. Эта карта, став универсальной, позволяла бы делать покупки в торговых точках по всей стране. Важным пунктом плана было введение третьей стороны в кредитных операциях. Diners Club становилась посредником между покупателем и фирмой, обеспечивая кредит одному и другому и беря плату за услуги. Со стартовым капиталом всего в 75 тысяч долларов, Блумингдейл, Макнамара и Снайдер начали свое дело. Прибыль они предполагали получать с фирмы-продавца, которая должна была давать им 7% скидки с суммы покупки, а также с владельца карты в виде ежемесячной платы (% за неоплаченную часть баланса был впоследствии введен компаниями банковских кредитных карт).

Однако потенциальные клиенты не спешили становиться держателями карты, пока ее не стали принимать повсюду. Продавцы же не хотели участвовать в этой программе, поскольку не видели спроса на карты. Их также не устраивал размер скидки за кредит, которую требовала Diners Club. Еще одним препятствием для универсальных карт стало сопротивление со стороны авиакомпаний, нефтяных компаний и крупных торговых фирм, выпускавших свои карты. Они не желали давать скидку третьей стороне и боялись, что новая карта ослабит их отношения с клиентами.

Несмотря на трудности, основатели Diners Club были уверены в успехе. После войны в Америке начался бурный рост индустрии кредита. Впервые большая часть американцев стала зарабатывать больше, чем это требовалось для основных нужд. За Diners Club появились T&E (Travel&Entertainment) компании карт, занимающиеся туризмом и развлечениями.

В 1958 American Express, крупнейшая компания дорожных чеков, и Carte Blanche одновременно вышли на рынок универсальных кредитных карт. В этом же году первый и второй банки страны – Bank of America и Chase Manhattan Bank также приступили к операциям с кредитными картами. Однако Сhase Manhattan был вынужден продать свои операции в 1962. Причины: сложности при передаче информации, мошенничество и злоупотребления. Основным же препятствием в этом бизнесе стало отсутствие единой общенациональной сети, что особенно било по мелким банкам, развивавшим локальный рынок карт.

В 1966 Bank of America начал лицензии другим банкам на проведение операций с картами BankAmericard. Решение о расширении операций на всю страну встретило противодействие других крупных банков и привело к образованию второй национальной системы карт, получившей название Interbank Cards Association. В конце 60-х Bank of America и Interbank провели совместную кампанию рассылки карт по почте. За короткое время число держателей карт увеличилось на миллионы. Одновременно происходил стремительный рост числа фирм, связанных с национальными системами карт. Это заставило банки, выпускавшие независимые карты, присоединяться к одной из двух национальных систем. К 1978 году более 11 тысяч банков присоединились к одной или к двум системам. Годовые продажи достигли 44 млрд. долларов, 52 млн. американцев владели по крайней мере двумя банковскими картами.

И тут выяснилось, что нужно срочно определить: - Каких правил придерживаться для исправления ошибок, происходящих по вине компьютерных систем? И кто должен устанавливать эти правила?

- Что делать для защиты клиентов, к которым пришли счета к оплате операций по картам, которые они не совершали?

- Если карта была потеряна или украдена, как определить ответственность клиента и обязанности эмитента?

- По каким критериям оценивать возможности доступа разных клиентов к кредиту?

- Что делать для обеспечения или ограничения доступа к кредитным историям миллионов владельцев карт?

Правительство США начало действовать. Федеральная комиссия по торговле в 1970 приняла решение запретить рассылку по почте не затребованных клиентом карт. В 1972 Федеральная резервная система стала первым учреждением, регулирующим индустрию карт. Закон 1973 обеспечил защиту владельцев карт от несанкционированного использования счетов и информации по картам. В 1977 было запрещено использование расовой принадлежности, пола, вероисповедания, национального происхождения или супружеского положения в качестве критерия для разрешения или отказа в кредите.

Americard поменяла имя на VISA в 1976 году. Цель –международное признание. MasterCharge в 1980 году стала MasterCard. С 1969 по 1981 год число банков, присоединившихся к MasterCard увеличилось с 4461 до 12504, присоединившихся к VISA – с 3751 до 12518. Первоначально и VISA и MasterCard запрещали практику выпуска банком обеих карт. Однако под давлением судебных властей, обвинявших компании в нарушении антитрестовского законодательства, банки получили право выпускать две карты одновременно.

Конкуренция возрастала и в T&E индустрии. Обладая превосходящими ресурсами, American Express быстро обошла своих конкурентов Diners Club и Carte Blanche. К 1970 у нее было в два раза больше клиентов, чем у первой и в четыре раза больше, чем у второй. В середине 70-х разрыв еще больше увеличился: держателей карт American Express было в 7,5 раз больше, чем у Diners Clubи в 10 раз больше, чем у Carte Blanche. Клиенты не видели смысла иметь более одной карты T&E – и ей становилась American Express. Diners Club и Carte Blanche были куплены CityBank, способного более серьезно соперничать с American Express. Несмотря на это, у последней сейчас в 12 раз больше клиентов, чем Diners Club и Carte Blanche вместе взятых.

Рос международный рынок. Кредитные карты существовали в Европе с начала 50-х, когда British Hotel & Restaurant Association выпустила карту BHR. Среди американских компаний, действовавших в Европе, доминировала Diners Club. В 1972 Americard заявила о начале операций в 72 странах, но быстрое распространение происходило только в Великобритании, где компания приобрела карту Barclay’s. Европейские банки не торопились подписывать соглашение, подчиняя себя крупнейшему банку Америки. Эти опасения сработали на руку Interbank, достигшего соглашений с EuroCard, крупнейшей системой универсальных карт в Европе, и с Acsess, крупнейшей системой Великобритании.

MasterCard была менее успешной в Японии. JCB-банк, дочернее предприятие American Express, возглавлял рынок, имея в два раза больше клиентов, чем VISA и MasterCard вместе взятые. Япония, несмотря на поздний старт индустрии карт, обошла к 1980 все европейские страны и вышла на второе место после США по количеству карт.

Активно осваивающих мир иностранцев иногда заносило и в Россию. Вслед за ними не преминули прийти в СССР и международные карточные системы. В начале речь шла лишь о приеме их продуктов структурами "Интуриста". В 1958 г. было открыто представительство American Express в Москве. Через три года "Интуриста" стал первой в Советском Союзе организацией, принимающей к оплате кредитные карты American Express. В 1969 году было подписано аналогичное соглашение с компанией Diners Club. Затем на нашем рынке появились VISA (тогда еще Americard) (1974) и EuroCard (1975), японская JCB International (1976).

С советской стороны все соглашения подписывал Госкоминтурист СССР, а специально образованное при нем ВАО "Интурист" взяло на себя организацию обслуживания пластиковых карт в валютных магазинах "Березка" и в соответствующих гостиницах через расчетный центр ВАО "Интурсервис". В 1988 ВАО "Интурист", не смотря на то, что не являлось банковским учреждением, становится первым членом VISA в бывшем СССР.

Все расчеты по международным картам проходили в этот период через Внешэкономбанк СССР. Именно он и стал первым советским банком-эмитентом, выпустив карты VISA для участников советской сборной на летних Олимпийских играх 1988 года в Сеуле. Ответный ход конкурирующий платежной системы последовал незамедлительно. Уже в 1989 году Внешэкономбанк выпустил "золотые" карточки EuroCard. Это были суперэлитные карты (по рекламным слухам, предназначавшиеся для Горбачева и иных высокопоставленных лиц).

Вскоре круг владельцев пластиковых карточек расширился и стал более открытым: совместные и вырвавшиеся из-под опеки ведомств государственные предприятия, ассоциации и прочие коммерческие структуры, получающие доход в конвертируемой валюте, открывали счета во Внешэкономбанке и проявляли интерес к кредитным картам, количество которых к тому времени возросло до пятисот. Ну а начавшаяся эра коммерческих банков вскоре положила конец монополизму на рынке международных карт.

На настоящий момент важность такого направления деятельности, как внедрение современных банковских технологий по всей территории России, не вызывает сомнений. Так как это один из определяющих факторов в подтягивании России к мировым стандартам банковской деятельности. Внедрение таких технологий связано с важнейшей задачей обеспечения прозрачности финансовых потоков и безопасности расчетных операций.

Похожие работы

... , в том числе Европейский банк реконструкции и развития, а также другие банки. Членом большинства этих банков является и Россия. (7) 2. Расчеты с использованием кредитных карточек Кредитная карта – банковская карта, расчеты по которой осуществляются за счет денежных средств (Кредитов), предоставленных Банком Клиенту в порядке, предусмотренном Общими условиями кредитования. Эмитируется ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... кредитования, то он может выплатить деньги получателю перевода, а позднее произвести расчёт с банком-отправителем. Теперь подробно попробуем расписать схему международного телеграфного перевода на основе использования S.W.I.F.T. Итак[5], стороны, производящие платежные операции принимают решения о переводе денег на имя стороны-получателя. Сторонами, производящими платежные операции, могут быть ...

... в банковском деле». Поэтому изучение проблем использования пластиковых карт в России представляется особенно актуальным, а изучение мировой практики и перспектив развития рынка пластиковых карт в России приобретают в настоящее время конкретную значимость. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ...

0 комментариев