Навигация

Федеральный фонд медицинского страхования

23213

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

Контрольная работа

Федеральный фонд медицинского страхования

Содержание

Введение

1. Федеральный фонд медицинского страхования: задачи и функции

1.1 Основные положения медицинского страхования

1.2 Задачи и функции Федерального фонда медицинского страхования

1.3 Финансовая сторона Федерального фонда обязательного медицинского страхования

2. Прибыль организации, особенности ее распределения

Заключение

Список литературы

Введение

В современном мире образование различных, притом весьма значительных по объему внебюджетных фондов стало обычной практикой. Государственный внебюджетный фонд – это, с одной стороны, фонд денежных средств, созданный государством отдельно от бюджета для финансового обеспечения выполнения определенных задач, а с другой стороны, организация, осуществляющая управление этим денежным фондом. Данные внебюджетные фонда определены в Бюджетном кодексе РФ как элемент бюджетной системы, поэтому представляют собой элемент системы государственных финансов, теснейшим образом связанный с бюджетной системой страны. Прежде всего, их объединяет единый источник финансовых ресурсов – национальный доход. Государство аккумулирует часть национального дохода и осуществляет перераспределение сформированных финансовых ресурсов между отраслями и секторами экономики, а так же между отдельными слоями и группами населения.

В данной работе мы более подробно рассмотрим такой вид государственных внебюджетных фондов, как Федеральный фонд медицинского страхования, который является самостоятельным государственный некоммерческим финансово-кредитным учреждением. Одной из главных целей дано работы будет определение задач и функций данного внебюджетного фонда, а так же более подробное рассмотрение финансовой стороны Федерального фонда медицинского страхования.

Во второй части данной работы мы рассмотрим одну из самых важных частей финансовой деятельности всех организаций и предприятий – прибыль, так как именно она является обобщающим показателем всей деятельности. Можно сказать что прибыль - превышение в денежном выражении доходов от продажи товаров и услуг над затратами на производство и сбыт этих товаров и услуг. Второй целью данной контрольной работы можно назвать подробное рассмотрение различных подходов к определению прибыли, а так же распределение и использование прибыли, так как это является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства.

Я считаю, что данные темы являются наиболее актуальными, так как каждый из нас прямо или косвенно хоть раз в жизни сталкивался с Федеральным фондом медицинского страхования и, изучив данную работы можно более подробно узнать о данной структуре и порядке ее работы. А прибыль – это то к чему стремятся не только предприятия и организации, но и каждый человек в целом, даже просто в обычной хозяйственной жизни.

1. Федеральный фонд медицинского страхования: задачи и функции

1.1 Основные положения медицинского страхования

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Таким образом, фонды обязательного медицинского страхования – это государственные внебюджетные фонды, созданные в целях управления обязательным медицинским страхованием и соответственно обеспечения условий для реализации гражданами РФ конституционного права на медицинскую помощь.

К правовым документам, непосредственно регулирующим деятельность фонда, относятся:

ü Федеральный закон от 28 июня 1991 года №1499-1 «О медицинском страховании граждан РФ» Данный закон определяет правовые, экономические и организационные основы медицинского страхования населения Российской Федерации и гарантирует обеспечение конституционного права граждан Российской Федерации на медицинскую помощь. Он закрепляет создание системы фондов обязательного медицинского страхования как совокупности Федерального и территориальных фондов;

ü Положения о федеральном и территориальном фондах обязательного медицинского страхования, утвержденные постановлением Верховного Совета РФ от 24 февраля 1993 года № 1543-1. Это положение определяет основы организации деятельности каждого из фондов, входящих в систему обязательного медицинского страхования;

ü Устав Федерального фонда обязательного медицинского страхования, утвержденный постановлением Правительства РФ от 29 июля 1998 года №857. Определяет задачи, функции, источники формирования, органы управления, контроль за деятельностью, порядок ликвидации и реорганизации.

1.2 Задачи и функции Федерального фонда медицинского страхования.

Федеральный фонд обязательного медицинского страхования является самостоятельным государственным некоммерческим финансово – кредитным учреждением. Федеральный фонд является юридическим лицом, осуществляет свою деятельность в соответствии с законодательством Российской Федерации.

К основным задачам Федерального фонда можно отнести:

1. Обеспечение реализации Закона Российской Федерации «О медицинском страховании граждан Российской Федерации;

2. Обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования;

3. Достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования;

4. Участие в разработке и осуществления государственной финансовой политики в области обязательного медицинского страхования;

5. Разработка и осуществление комплекса мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования и созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации.

Так как функции чаще всего являются следствием задач, то в соответствии с установленными задачами можно выделить следующие функции Федерального фонда:

1. Осуществление выравнивания условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования;

2. Проведение финансирования целевых программ в рамках обязательного медицинского страхования;

3. Организация разработки нормативно – методических документов обеспечивающих реализацию Закона Российской Федерации «О медицинском страховании граждан в Российской Федерации»;

4. Разработка совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями базовой программы обязательного медицинского страхования граждан;

5. Осуществление сбора и анализа информации о финансовых ресурсах системы обязательного медицинского страхования;

6. Организация подготовки специалистов для системы обязательного медицинского страхования;

7. Осуществление контроля за рациональным использованием финансовых средств системы обязательного медицинского страхования;

8. Внесение предложений по совершенствованию законодательных и нормативных актов по вопросам медицинского страхования;

9. Изучение и обобщение практики применения нормативных актов по вопросам обязательного медицинского страхования;

10. Осуществление международного сотрудничества по вопросам обязательного медицинского страхования;

11. Обеспечение организации научно – исследовательских работ в области обязательного медицинского страхования;

12. Осуществление других мероприятий по вопросам, относящимся к обязательному медицинскому страхованию.

1.3 Финансовая сторона Федерального фонда обязательного медицинского страхования

Финансовые средства Федерального фонда находятся в государственной собственности Российской Федерации и не входят в состав бюджетов, других фондов и изъятию не подлежат.

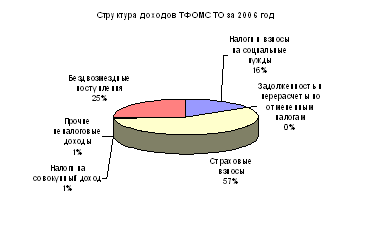

В бюджет Федерального фонда обязательного медицинского страхования входят:

1. Налоговые доходы:

А. Единый социальный налог – по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в Федеральный фонд обязательного медицинского страхования;

Б. Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации, поступающие от уплаты следующих налогов, предусмотренных специальными налоговыми режимами:

ü Налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 0,5 процента;

ü Налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, - по нормативу 0,5 процента;

ü Минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу2 процента;

ü Единого налога на вмененный доход для отдельных видов деятельности – по нормативу 0,5 процента;

ü Единого сельскохозяйственного налога – по нормативу 0,2 процента.

2.Неналоговые доходы:

А. Недоимки, пени и штрафы по взносам в Федеральный фонд обязательного медицинского страхования;

Б. Доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования;

В. Штрафы, санкции, суммы, поступающие в результате возмещения ущерба.

3. Безвозмездные поступления:

А. Межбюджетные трансферты из федерального бюджета, передаваемые Федеральному фонду обязательного медицинского страхования.

4. Прочие поступления.

Имущество Федерального фонда обязательного медицинского страхования является федеральной собственностью и закрепляется за ним на праве оперативного управления. Фонд вправе осуществлять приносящую доход деятельность. Доход такой деятельности, а так же доходы от использования имущества фонда поступают в распоряжение фонда и используются для реализации вложенных в фонд задач.

В частности, временно свободные финансовые средства фонда в целях защиты от инфляции используются для размещения банковских депозитов и приобретения высоколиквидных государственных ценных бумаг.

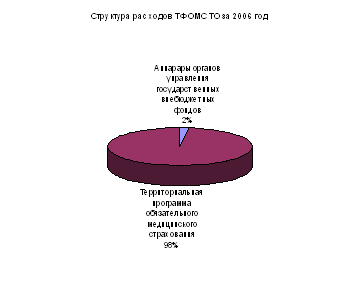

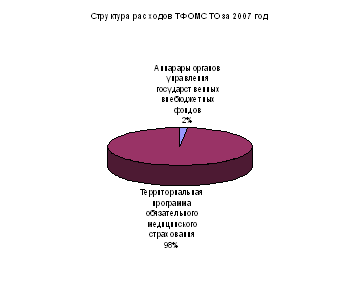

Расходы же Федерального фонда обязательного медицинского страхования осуществляется исключительно на цели, определенные законодательством Российской Федерации, включая законодательство о конкретных видах обязательного медицинского страхования, в соответствии с бюджетами указанных фондов, утвержденных федеральными законами, законами субъектов Российской Федерации.

Руководство деятельностью фонда осуществляется правлением и его постоянно действующим исполнительным органом – исполнительной дирекцией, возглавляемой исполнительным директором. Исполнительный директор фонда назначается на должность правительством Российской Федерации.

Контроль за деятельностью фонда осуществляет ревизионная комиссия.

Правление фонда по мере необходимости, но не реже одного раза в год, назначает аудиторскую проверку деятельности фонда, осуществляемую специализированной организацией, имеющей соответствующую лицензию. Отчет о результатах данной проверки предоставляется на рассмотрение правительства Российской Федерации.

Федеральный фонд ведет учет и отчетность в установленном порядке.

Ликвидация и реорганизация фонда осуществляется в случае принятия соответствующего федерального закона, и проводятся в соответствии с гражданским законодательством Российской Федерации.

Похожие работы

... сестрам скорой медицинской помощи 113155,0 000 1 00 00000 00 0000 000 Доходы 7769543,4 <*> Учитываются средства областного бюджета. Расходы бюджета Территориального фонда обязательного медицинского страхования Тюменской области на 2007 год Наименование расходов Код бюджетной классификации Российской Федерации Сумма (тыс. руб.) Мин <*> Рз <**> ПР <***> ...

... за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета. 3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... . Конечно, сразу добиться осуществления данных целей очень трудно. Однако, несмотря на все проблемы, связанные с внедрением в России обязательного медицинского страхования, организационно эта система уже внедрена. Глава 1. Общие аспекты реформы системы обязательного медицинского страхования Необходимость формирования новой нормативной правовой базы в области обязательного медицинского ...

0 комментариев