Федеральный закон «О банках и банковской деятельности» в части учета материальных запасов

Основные понятия и определение материальных запасов

Особенности оформления учета материальных запасов

Особенности учета материальных запасов в соответствии с новым планом счетов

Учет безвозмездно полученного имущества осуществляется в следующем порядке

Аналитический учет материальных запасов ведется в разрезе объектов, предметов, видов материалов, материально ответственных лиц и по местам хранения

При возврате после окончания договора аренды арендованных основных средств их стоимость списывается арендатором с внебалансового счета

Бухгалтерский учет у лизингополучателя осуществляется в следующем порядке

Навигация

Учет безвозмездно полученного имущества осуществляется в следующем порядке

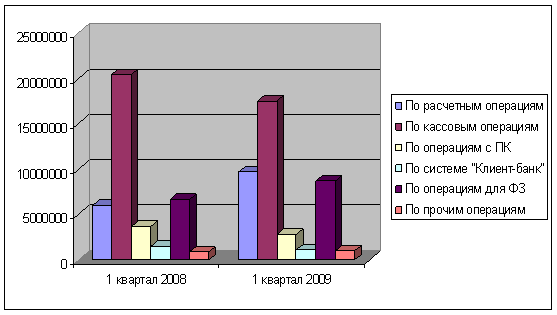

Учет материальных запасов в коммерческом банке

112317

знаков

3

таблицы

0

изображений

3.2. Учет безвозмездно полученного имущества осуществляется в следующем порядке.

3.2.1. При принятии к бухгалтерскому учету объектов основных средств, нематериальных активов, полученных безвозмездно, осуществляются бухгалтерские записи:

Дебет счетов по учету основных средств, нематериальных активов (если объект пригоден к эксплуатации) или счета по учету капитальных вложений (если объект требует доведения до готовности)

Кредит счета по учету доходов.

3.2.2. Затраты по доставке и доведению указанных объектов основных средств, нематериальных активов до состояния, в котором они пригодны к использованию, учитываются как затраты капитального характера и относятся организациями-получателями на увеличение стоимости объекта бухгалтерской записью:

Дебет счета по учету капитальных вложений, по лицевому счету безвозмездно полученного объекта

Кредит счетов по учету расчетов с поставщиками, подрядчиками и покупателями, расчетов с работниками по оплате труда, по учету материалов, запасных частей и других.

При вводе доведенного до готовности объекта в эксплуатацию осуществляются бухгалтерские записи:

Дебет счета по учету основных средств, нематериальных активов

Кредит счета по учету капитальных вложений.

3.3. Учет основных средств, нематериальных активов, полученных по договору мены, осуществляется в следующем порядке.

Операции по договору мены отражаются в бухгалтерском учете как операции приобретения-выбытия с использованием счетов по учету выбытия (реализации) имущества и принятием к бухгалтерскому учету принимаемого имущества по рыночной цене.

3.3.1. При принятии к бухгалтерскому учету основных средств, нематериальных активов, полученных по договору мены, осуществляются бухгалтерские записи:

Дебет счета по учету капитальных вложений

Кредит счета по учету выбытия (реализации) имущества.

Одновременно совершаются бухгалтерские записи по выбытию обмениваемого имущества.

Выбытие обмениваемого имущества отражается в бухгалтерском учете в соответствии с главой 10 настоящего Порядка.

3.3.2. В случае неравноценного обмена суммы, подлежащие доплате (получению), отражаются по дебету (кредиту) счета по учету выбытия (реализации) имущества в корреспонденции со счетом по учету расчетов с поставщиками, подрядчиками и покупателями.

3.3.3. Этим же днем сальдо со счета по учету выбытия (реализации) имущества подлежит отнесению на счета по учету доходов или расходов соответственно.

3.3.4. Затраты по доставке и доведению полученных основных средств и нематериальных активов до состояния, в котором они пригодны к использованию, относятся на счет по учету капитальных вложений, по лицевому счету принимаемого объекта и увеличивают стоимость полученных основных средств и нематериальных активов.

3.3.5. При вводе в эксплуатацию основных средств, нематериальных активов, полученных по договору мены, осуществляются бухгалтерские записи:

Дебет счета по учету основных средств, нематериальных активов

Кредит счета по учету капитальных вложений.

3.4. При принятии к бухгалтерскому учету выявленных при инвентаризации неучтенных объектов основных средств, нематериальных активов осуществляются бухгалтерские записи:

Дебет счета по учету основных средств, нематериальных активов

Кредит счета по учету доходов (в сумме рыночной стоимости идентичного имущества) или счетов по учету дебиторской (кредиторской) задолженности, если причинами возникновения излишков являются выявленные в ходе инвентаризации ошибки в учете.

Глава 4. Особенности учета нематериальных активов

4.1. В целях настоящего Порядка нематериальными активами признаются приобретенные и (или) созданные кредитной организацией результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), не имеющие материально-вещественной (физической) структуры, используемые при выполнении работ, оказании услуг или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить экономические выгоды (доход), наличие возможности идентификации (выделения, отделения) кредитной организацией от другого имущества, а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у собственника на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам могут быть в том числе отнесены следующие объекты, отвечающие всем указанным выше условиям:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- исключительное право владельца на товарный знак и знак обслуживания.

В составе нематериальных активов учитываются также организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал кредитной организации).

4.2. Нематериальные активы учитываются на балансовом счете N 60901 "Нематериальные активы" по первоначальной стоимости.

4.3. Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется в соответствии с главой 1 настоящего Порядка.

4.4. Операции по приобретению нематериальных активов за плату отражаются в бухгалтерском учете в соответствии с главой 3 настоящего Порядка.

4.5. Стоимость нематериальных активов, созданных самой кредитной организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, расходы, связанные с получением патентов, свидетельств) и другие.

Создание нематериальных активов отражается в бухгалтерском учете следующими бухгалтерскими записями:

Дебет счета по учету капитальных вложений

Кредит счетов, с которых производились затраты (расчеты).

Передача нематериальных активов в пользование (эксплуатацию) отражается в бухгалтерском учете следующими бухгалтерскими записями:

Дебет счета по учету нематериальных активов

Кредит счета по учету капитальных вложений.

Глава 5. Учет материальных запасов

5.1. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд.

5.2. Материальные запасы отражаются в бухгалтерском учете в сумме фактических затрат кредитной организации на их приобретение, определяемой в соответствии с пунктами 1.6 - 1.9 настоящего Порядка.

5.3. Учет материальных запасов производится на следующих счетах:

N 61002 "Запасные части"

N 61008 "Материалы"

N 61009 "Инвентарь и принадлежности"

N 61010 "Издания"

N 61011 "Внеоборотные запасы".

На счете N 61002 "Запасные части" учитываются запасные части, комплектующие изделия, предназначенные для проведения ремонтов, замены изношенных частей оборудования, транспортных средств и тому подобное.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе на транспортном средстве при его приобретении, включаются в первоначальную стоимость инвентарного объекта основных средств.

На счете N 61008 "Материалы" учитываются однократно используемые (потребляемые) для оказания услуг, хозяйственных нужд, в процессе управления, технических целей материальные запасы. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, кассеты, дискеты, а также другие носители, предназначенные для хранения информации, и тому подобное.

В целях настоящего Порядка единицей учета материалов является единица, на которую была установлена цена приобретения (единица веса, длины, площади, штука, пачка и тому подобное).

На счете N 61009 "Инвентарь и принадлежности" учитываются инструменты, хозяйственные и канцелярские принадлежности, основные средства ниже установленного лимита стоимости (пункт 2.4 настоящего Порядка) и другие.

На счете N 61010 "Издания" учитываются книги, брошюры, пособия, справочные материалы и тому подобные издания, включая записанные на магнитных и других носителях информации.

На счете N 61011 "Внеоборотные запасы" учитывается имущество, приобретенное в результате осуществления сделок по договорам отступного, залога до принятия кредитной организацией решения о его реализации или использовании в собственной деятельности.

Инвентарный учет указанного имущества осуществляется в порядке, установленном для основных средств.

Похожие работы

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... учете обращение депозитных и сберегательных сертификатов отражается аналогично выпущенным процентным облигациям. 10. Учет банковских инвестиций и источников их формирования Классификация форм инвестиционной деятельности коммерческих банков в банковской практике осуществляется на основе общих критериев систематизации форм и видов инвестиций , вместе с тем она имеет некоторые особенности ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... в двух экземплярах. организация материальные ценности учет ревизия Глава 2. Порядок учета материальных ценностей в банке 2.1 Учет поступления, движения и выбытия материальных запасов В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых ...

0 комментариев