Навигация

2.2. Инвесторы.

С эмитентами тесно взаимодействуют инвесторы – граждане или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет, с целью заставить свои средства работать и приносить доход [15]. Кроме того, инвесторы могут быть заинтересованы в получении определённых прав, гарантированных той или иной ценной бумагой (например, права голоса) [5].

Федеральным Законом «О рынке ценных бумаг» инвестор определяется как «лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец)» [19].

Инвесторов можно классифицировать по статусу: индивидуальные (физические лица), институциональные (коллективные) и профессионалы рынка; – и по цели инвестирования: стратегические и портфельные. Стратегический инвестор через владение акциями переходит к полному контролю над акционерным обществом (или получает его в собственность), портфельный рассчитывает лишь на доход от принадлежащих ему ценных бумаг. Для портфельного инвестора наиболее актуально постоянное взаимодействие с биржей, чтобы решать, что, где и когда покупать [6].

Если основным эмитентом на рынке ценных бумаг является государство, то основным инвестором, определяющим состояние фондового рынка, – индивидуальный инвестор: физическое лицо, использующее свои сбережения для приобретения ценных бумаг. При этом количество индивидуальных инвесторов может в определенной степени служить показателем благосостояния граждан, поскольку частные лица начинают вкладывать средства в ценные бумаги лишь тогда, когда достигают достаточной степени личного богатства и становится актуальным вопрос управления им [3, 5].

Юридические лица, не имеющие лицензии на право осуществления профессиональной деятельности на рынке ценных бумаг в качестве посредников, но приобретающие ценные бумаги от своего имени и за свой счёт, составляют группу институциональных инвесторов.

Инвесторами выступают и профессионалы фондового рынка, осуществляющие весь комплекс операций на нём, но лишь в том случае, если они вкладывают собственные средства в ценные бумаги [2].

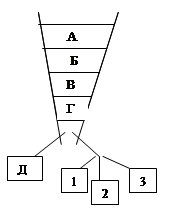

На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних предприятий предлагают другим предприятиям). На рынке капитальных ценных бумаг наблюдается переход от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов, что важно для развития рынка, поскольку дает возможность расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги [1]. Схема инвесторов разных уровней и типов инвестирования приведена на рис. 1.

На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних предприятий предлагают другим предприятиям). На рынке капитальных ценных бумаг наблюдается переход от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов, что важно для развития рынка, поскольку дает возможность расширения круга покупателей финансовых инструментов, а соответственно рассредоточения риска помещения средств в ценные бумаги [1]. Схема инвесторов разных уровней и типов инвестирования приведена на рис. 1.

Рис. 1. Схема инвесторов фондового рынка [1].

Первыми институциональными инвесторами, которые стали вкладывать в ценные бумаги средства, доверенные им их клиентами для доходного помещения, стали траст-департаменты коммерческих банков. Так, в США в конце 80-х годов траст-департаменты банков управляли активами частных лиц и деловых предприятий на сумму порядка 775 миллиардов долларов [15].

Крупнейшими инвесторами сначала в США, а затем и в других развитых странах стали страховые компании и пенсионные фонды – государственные, местных органов власти, корпоративные. Все свои свободные средства они инвестируют в наиболее надежные ценные бумаги, извлекая огромные доходы. Активы пенсионных фондов в США в конце 80-х годов составляли примерно 2,4 триллиона долларов.

Большую роль в качестве инвесторов приобретают так называемые взаимные фонды, или инвестиционные фонды – крупные финансовые учреждения, возникшие еще в 20-х годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд – это управляемый портфель ценных бумаг. Отдельные инвесторы покупают долю в этом фонде, получая в свое распоряжение некий усредненный актив, приносящий доход с усредненным риском. В США после второй мировой войны чистые активы всех взаимных фондов составили сумму порядка 1 миллиарда долларов, в конце 1980-х годов они превысили 800 миллиардов долларов [4, 15].

3. Профессиональная деятельность участников фондового рынка.

3.1. Виды профессиональной деятельности участников фондового рынка.

Профессиональная деятельность на рынке ценных бумаг подразделяется на следующие виды:

- перераспределение денежных ресурсов и финансовое посредничество,

- брокерская деятельность,

- дилерская деятельность,

- деятельность по организации торговли ценными бумагами,

- организационно-техническое обслуживание операций с ценными бумагами,

- депозитарная деятельность,

- консультационная деятельность,

- деятельность по ведению и хранению реестра акционеров,

- расчетно-клиринговая деятельность по ценным бумагам,

- расчетно-клиринговая деятельность по денежным средствам (в связи с операциями с ценными бумагами) [2].

На основании Указа Президента РФ от 4.11.1994 г. "О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации" [20] и закона "О рынке ценных бумаг" [19] можно дать следующие определения каждого вида деятельности и указать основные типы профессиональных участников, которые ей соответствуют:

- Брокерской деятельностью признается совершение сделок с ценными бумагами на основе договоров комиссии и поручения (финансовый брокер).

- Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет, путем публичного объявления цен покупки и продажи ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам (инвестиционная компания).

- Деятельность по организации торговли ценными бумагами - это предоставление услуг, способствующих заключению сделок с ценными бумагами между профессиональными участниками рынка ценных бумаг (фондовые биржи, фондовые отделы товарных и валютных бирж, организованные внебиржевые системы торговли ценными бумагами).

- Депозитарной деятельностью признается деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги (специализированные депозитарии, расчетно-депозитарные организации, депозитарии инвестиционных фондов).

- Консультационной деятельностью признается предоставление юридических, экономических и иных консультаций по поводу выпуска и обращения ценных бумаг (инвестиционный консультант).

- Деятельность по ведению и хранению реестра - это оказание услуг эмитенту по внесению имени (наименования) владельцев именных ценных бумаг в соответствующий реестр (специализированные регистраторы).

- Расчетно-клиринговой деятельностью по ценным бумагам признается деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участников операций с ценными бумагами (расчетно-депозитарные организации, клиринговые палаты, банки и кредитные учреждения).

Профессиональные участники рынка ценных бумаг имеют право совмещать различные виды деятельности, за исключением совмещения деятельности дилера или брокера с посреднической деятельностью [19, 20].

Похожие работы

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... в регионе через фондовый рынок и защиту интересов инвесторов, что позволяет считать уровень регулирования важным элементом инвестиционной привлекательности региона. 1.3 Оценка потенциала фондового рынка региона Одним из принципиальных моментов анализа фондового рынка регионов является выбор эталонного варианта. Схема его построения приведена на рис. 2. (см. приложение 2). При построении ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев