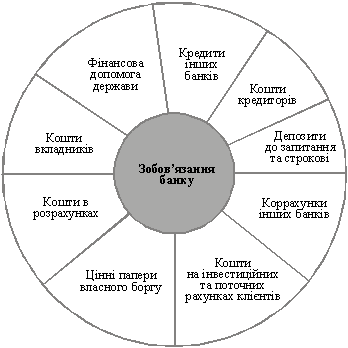

Джерела формування і фактори впливу на формування зобов’язань банку за коштами клієнтів

Загальна оцінка потенціалу банку щодо залучення коштів

Аналіз залучених коштів

Організаційне, методичне і програмне забезпечення управління залученими коштами банку

Світовий досвід з інтегрованого управління залученими коштами банку

Навигация

Аналіз залучених коштів

Управління залученими коштами банку (за матеріалами ТОВ Банк "Фінанси та кредит")

156602

знака

14

таблиц

52

изображения

2.2 Аналіз залучених коштів

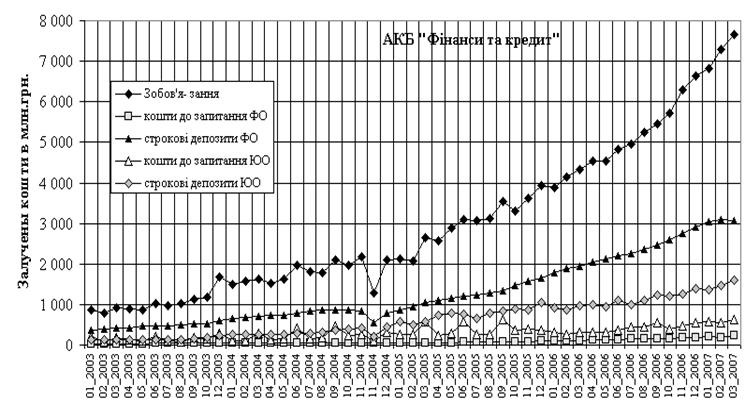

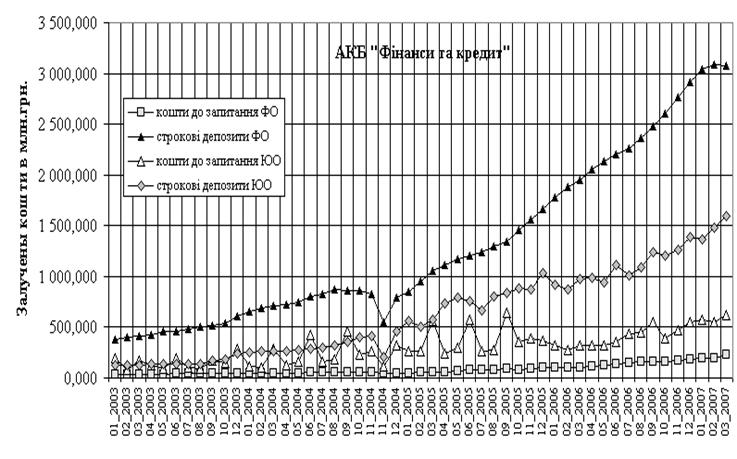

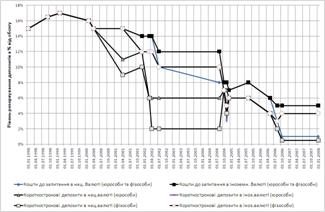

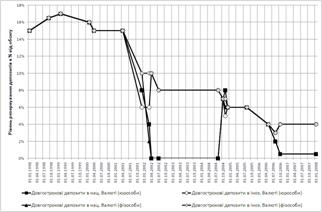

Динаміка обсягів та структури залучених коштів в БАНК “Фінанси та кредит” у 2003 –2007 роках характеризується графіками, наведеними на рис.2.1 – 2.2. Як показує аналіз наведених графіків, темп зростання залучених коштів фізичних та юридичних осіб в БАНК “Фінанси та Кредит” за 2005 – 2007 роки характеризується:

а) 2005 рік:

- зростання поточних коштів фізичних осіб на 80,10 %

- зростання строкових коштів фізичних осіб на 100,18 %

- зростання поточних коштів юридичних осіб на 38,92 %

- зростання строкових коштів юридичних осіб на 150,37 %

б) 2006 рік:

- зростання поточних коштів фізичних осіб на 75,49 %

- зростання строкових коштів фізичних осіб на 74,87 %

- зростання поточних коштів юридичних осіб на 51,17 %

- зростання строкових коштів юридичних осіб на 34,17 %

в) 2007 рік (приведення темпів 1 кварталу до річної норми):

- зростання поточних коштів фізичних осіб на 104,56 %

- зростання строкових коштів фізичних осіб на 22,44 %

- зростання поточних коштів юридичних осіб на 56,76 %

- зростання строкових коштів юридичних осіб на 56,83 %

Таким чином, у 2007 році майже в 3 рази знизився темп нарощення строкових депозитів фізичних осіб, але на 25% підвищився темп нарощення поточних депозитів фізичних осіб за рахунок розширення карткових платіжних систем та на 75% підвищився темп зростання строкових депозитів юридичних осіб.

На рис.2.3 – 2.8 наведені результати структурного аналізу часток залуче-них коштів та власного капіталу в БАНК “Фінанси та Кредит” у 2003 – 2007 роках.

Рис.2.1. – Динаміка загального обсягу та окремих видів залучених коштів в БАНК “Фінанси та кредит” у 2003 –2007 роках

|

Рис.2.2. – Динаміка обсягів окремих видів залучених коштів в БАНК “Фінанси та кредит” у 2003 –2007 роках

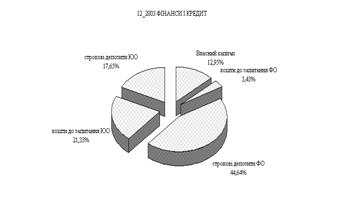

Рис.2.3. – Структура залучених коштів в БАНК “Фінанси та кредит” станом на 31.12.2003 року

|

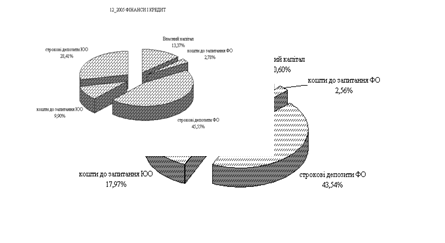

Рис.2.4. – Структура залучених коштів в БАНК “Фінанси та кредит” станом на 31.12.2004 року

Рис.2.5. – Структура залучених коштів в БАНК “Фінанси та кредит” станом на 31.12.2005 року

Як показує аналіз графіків рис.2.3 – 2.7 результати структурного аналізу часток залучених коштів та власного капіталу в БАНК “Фінанси та Кредит” у 2003 – 2007 роках свідчать про наступну політику формування залучених коштів менеджментом банку:

а) Частка поточних коштів фізичних осіб є практично стабільною на протязі 4-х років:

31.12. 2003 - 3,43 %; 31.12. 2004 - 2,56 %; 31.12. 2005 - 2,78 %;

31.12. 2006 - 3,11 %; 01.04. 2007 - 3,47 %

б) Частка строкових коштів фізичних осіб поступово підвищується у 2003 – 2006 роках, а у 2007 році ідентифікується тенденція до зниження частки залучених строкових коштів фізосіб:

31.12. 2003 - 44,64 %; 31.12. 2004 - 43,54 %; 31.12. 2005 - 45,55 %;

31.12. 2006 - 50,83 %; 01.04. 2007 - 47,54 %

|

Рис.2.8. – Структура залучених коштів в БАНК “Фінанси та кредит” станом на 31.12.2006 року

Рис.2.7. – Структура залучених коштів в БАНК “Фінанси та кредит” станом на 01.04.2007 року

в) Частка поточних коштів юридичних осіб знизилась у 2003 –2006 роках майже в 2,2 рази та у 2007 році має тенденцію до поступового росту:

31.12. 2003 - 21,33 %; 31.12. 2004 - 17,97 %; 31.12. 2005 - 9,90 %

31.12. 2006 - 9,55 %; 01.04. 2007 - 9,66 %

г) Частка строкових коштів юридичних осіб зросла майже на 50% у 2003 – 2005 роках, та , знизившись, практично стабілізувалась у 2006 –2007 роках:

31.12. 2003 - 17,65 %; 31.12. 2004 - 21,33 %; 31.12. 2005 - 28,41 %

31.12. 2006 - 24,33 %;01.04. 2007 - 24,60 %

д) Частка власного капіталу регулюється менеджментом банку в достатньо вузькому діапазоні та у 2007 році має тенденцію до підвищення, яке , напевне, буде знижено за рахунок випереджаючого нарощення депозитного портфелю:

31.12. 2003 - 12,95 %; 31.12. 2004 - 10,60 %; 31.12. 2005 - 13,77 %;

31.12. 2006 - 12,19 %; 01.04. 2007 - 14,73 %

На рис.Д.1 –Д.9 Додатку Д наведена порівняльна динаміка та структура залучених коштів у 2003 – 2006 роках у найбільших банках 1 групи рейтингу НБУ – “Приватбанк”, “Укрсоцбанк”, “Укрексімбанк”. Порівняльний аналіз структури залучених коштів у цих банках та досліджуємому БАНК “Фінанси та Кредит” показує, що кожний банк дотримується своєї стратегії залучення коштів (рис.Д.4 –Д.9):

- від стратегії випереджаючого залучення виключно строкових коштів фізичних осіб в АКБ “Приватбанк”(рис.Д.1), характерній також і для БАНК “Фінанси та кредит” (стратегія ощадного банку),

- до стратегії зрівноваження часток залучених поточних коштів юридичних осіб та строкових депозитів фізичних і юридичних осіб в АКБ “Укрексімбанк” (рис.Д.3) та АКБ “Укрсоцбанк”(рис.Д.2).

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

0 комментариев