Навигация

Интернет-банкинг в России

16156

знаков

0

таблиц

0

изображений

3. Интернет-банкинг в России

Он имеет уже восьмилетнюю историю, что по нынешним временам не так уж и мало. Первая система удаленного управления банковскими счетами «Домашний банк» Автобанка начала функционировать в мае 1998 г., как раз накануне дефолта. Конечно, кризис не мог не отразиться на состоянии дел, но в последние годы интерес к этой услуге возрос, а результаты не замедлили сказаться. По уровню «интернетизации» Россия в 2003 г. находилась на одной ступени с Бразилией и Индонезией (4% населения страны). Сегодня большинство российских банков готовы или готовятся предоставлять услуги с помощью Интернета. При этом многие банки ориентируются не на собственные разработки, а на программные продукты, поставляемые «под ключ».

Отечественные банковские организации не уступают сегодня своим западным коллегам в освоении WAP-банкинга – удаленное управление счетами посредством мобильного телефона, оснащенного специальным программным обеспечением на базе протокола беспроводной передачи данных. Еще одна услуга, предоставляемая банками владельцам сотовых телефонов, – SMS-банкинг. С помощью службы коротких сообщений (SMS), которая есть у любого оператора сотовой связи, клиент сможет получить всю информацию о состоянии расчетных счетов (остатков по счету), а также выписки по счету за требуемый период. По мнению экспертов, эта услуга имеет гораздо больше перспектив, чем WAP-банкинг.

Во-первых, благодаря дешевизне, а во-вторых, за счет большей скорости передачи данных – в десятки раз быстрее. Главной национальной особенностью продвижения интернет-банкинга является тот факт, что в России у населения сформировалась привычка хранить сбережения не в финансовых учреждениях, а дома, в наличной валюте. В результате в стране сложилась ситуация, когда потенциальные конкуренты по привлечению средств населения выступают скорее в качестве партнеров.

По сути, речь идет о развитии нового рынка, его инфраструктуры, о решении общих проблем и, наконец, о формировании спроса на новые услуги, что не под силу даже крупнейшим банкам, если они будут действовать в одиночку. С проблемой избыточности филиальной сети в условиях активного распространения интернет-банкинга уже столкнулись такие крупные европейские банки, как Deutsche Bank и банк ABN AMRO. Однако существуют связанные с интернет-банкингом проблемы, общие для всех российских банков:

• недостаточность имеющейся правовой базы;

• вопросы безопасности при организации интернет-сервиса финансовыми институтами;

• отсутствие массовой культуры потребления финансовых услуг, в особенности on-line-услуг.

В России практически отсутствует стройная правовая система, которая должна была бы регулировать правовые отношения в области электронной коммерции вообще и в сфере финансовых услуг в частности. В то же время нормы действующего законодательства все же позволяют при определенных усилиях построить правильные договорные отношения между продавцом и потребителем интернет-услуг. Организация безопасности – традиционная проблема. Связанные с ней вопросы – одни из самых болезненных при разработке систем оп-Ипе-сервиса и принятии решения о начале коммерческой эксплуатации. Проблема безопасности часто становится доминирующей, мешая развивать интернет-услуги. При решении этой проблемы нужно только трезво оценивать и учитывать риски, связанные с ней, а не отказываться от перспективного начинания.

Еще одна очень важная проблема состоит в отсутствии в России культуры потребления даже традиционных финансовых услуг. Решение этой проблемы может занять достаточно большой промежуток времени. Однако давно замечено: темпы освоения обществом новых технологий растут с появлением новых разработок. Так, по интенсивности продвижения услуг Интернет опережает телевидение. Поэтому распространение новых высокотехнологичных услуг может принести большую отдачу, чем продвижение традиционных услуг. Инициатива здесь находится в руках поставщиков услуг, а не потребителей в отношении формирования массовой культуры потребления финансовых услуг и интернет-банкинга.

Для сложившейся в настоящий момент ситуации в российском интернет-банкинге характерны следующие тенденции:

• большинство действующих систем явно не охватывают весь спектр банковских операций, причем некоторые системы усечены до чисто информационного уровня, без возможности проведения клиентом каких-либо транзакций;

• системы электронного банкинга недостаточно интегрированы: имеются примеры, когда в банке действуют системы интернет-банкинга и интернет-трейдинга, но между собой они практически никак не связаны;

• большинство банков не желают вводить в действие системы

интернет-банкинга комплексно: для обслуживания и физических, и юридических лиц.

Названные проблемы являются российской спецификой. В основном же тенденции развития российского интернет-банкинга схожи с общемировыми. Одна из основных проблем практического внедрения систем интернет-банкинга – обеспечение информационной безопасности.

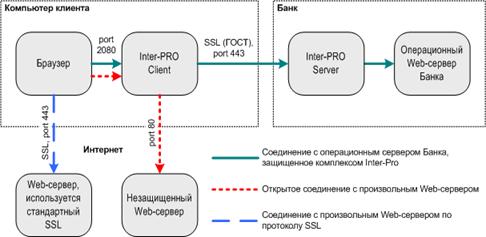

4. Возможная топология системы безопасности

Система безопасности интернет-банкинга базируется на четырех основных составляющих.

1. Продуманная организация сети. Основная идея здесь заключается в том, чтобы на сервере, к которому открыт доступ из глобальной сети Интернет, не хранилась секретная информация. Для этого сервер распределения ключей и база данных, содержащая информацию для обслуживания клиентов, выносятся в отдельный сегмент сети, к которому невозможен доступ из глобальной сети.

2. Обеспечение безопасного обмена данными между клиентом и сервером, доступным из глобальной сети. Для этого используются алгоритмы шифрования трафика, которые в сочетании с контролем со стороны центра сертификации ключей позволяют исключить ситуацию подмены сервера.

3. Наличие пакета регламентирующих документов, содержащего подробные инструкции о правилах использования открытых и закрытых ключей, описание процедур выдачи и замены ключей, а также рекомендации по срокам устаревания электронных ключей.

4. Раннее выявление недостатков в системе безопасности путем сопоставления протоколов обмена сообщениями на стороне клиента и сервера. В случае обнаружения несовпадений транзакция отменяется, проводится оповещение администратора системы безопасности, а ключ пользователя (или сервера) считается невалидным. Нужно признать, что данная система существенно снижает мобильность рабочего места клиента, поскольку протокол в этом случае придется вводить на каждом новом рабочем месте. Необходимость применения данных мер может быть оценена с учетом типа предоставляемых клиенту услуг.

К проблемам стоит отнести отсутствие встроенных алгоритмов шифрования трафика в стандартных браузерах с длиной ключа более 128 бит и отсутствие сертификационных центров на территории России. В соответствии с содержанием предоставляемых услуг возможно создание специальных присоединяемых (подключаемых) компонентов plug-in к браузерам, поддерживающих более надежные алгоритмы шифрования.

Интернет-банкинг создает новые возможности для клиентов банков по работе с перечисленными ниже финансовыми инструментами:

• оперативное управление своими счетами с помощью банковских карт, что обеспечивает развитие новых финансовых схем и повышает эффективность управления; в результате этого существенно упрощается организация расчетов клиентов системы интернет-банкинга с любыми интернет-магазинами во всемирной сети, обеспечивается интеграция системы интернет-банкинга с существующими системами интернет-торговли и происходит интеграция банков в мировую банковскую систему;

• обслуживание расчетных и текущих счетов для комплексного обслуживания юридических лиц, включая практически все возможные операции;

• развитие депозитарных операций в режиме реального времени

в интеграции с другими блоками интернет-банкинга;

• работа с ценными бумагами на биржевом и внебиржевом рынках;

речь идет не об отдельной системе интернет-трейдинга, а о единой

системе интернет-банкинга, в которую органично интегрирован

соответствующий блок для работы и на вексельном рынке с организацией

торговых площадок, работающих в режиме on-line;

• привлечение дополнительных средств и кредитование населения;

большое внимание для такой системы должно уделяться простоте, доступности и привлекательности пользовательского интерфейса, обеспечению «естественности» всех операций.

Одним из важных факторов успешного функционирования системы интернет-банкинга является охват наиболее широкого спектра операций с клиентами и банковских продуктов. Этот фактор, с одной стороны, способствует привлечению клиентов, а с другой – позволяет банку получить максимальную отдачу от системы интернет-банкинга. Также очевидно, что система, чтобы приносить прибыль, должна иметь достаточно большой срок жизни и при этом нормально развиваться вместе с банком, обеспечивая расширение круга банковских продуктов и ввод новых сервисных функций без привлечения огромных ресурсов в ходе эксплуатации. Таким образом, нормальное развитие системы невозможно без обеспечения ее масштабируемостии гибкости.

Похожие работы

... увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден. Другой вид электронных технологий а банке - Интернет-банкинг под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) ...

... же способствует повышению контроля со стороны клиента за своими операциями. Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в ...

... Препятствием для распространения в Российской Федерации данных услуг является недостаточная информированность населения о возможностях дистанционного обслуживания счета и выполнения банковских операций по средствам Интернет – банкинга и пластиковых карт. В связи с этим население относиться к этим способам платежа недоверчиво, считает их достаточно рискованными и предпочитает пользоваться услугами ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

0 комментариев