Навигация

Порядок нарахування, сплата та облік зборів на загальнообов’язкове державне соціальне страхування

86772

знака

1

таблица

0

изображений

2. Порядок нарахування, сплата та облік зборів на загальнообов’язкове державне соціальне страхування

На сьогоднішній день проходить реформування системи соціального страхування, в результаті чого з’явилися такі види загальнообов’язкового державного соціального страхування: з тимчасової втрати працездатності, на випадок безробіття, від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності.

Узагальнену картину по цим видам соціального страхування можна відобразити у формі таблиці 1 і 2.

2.1 Розрахунки за зборами з тимчасової втрати працездатності

Законодавство, що регулює загальнообов’язкове державне соціальне страхування з тимчасової втрати працездатності поповнилося новими законодавчими актами - Законом про непрацездатність та Законом про ставки. Ці закони набрали чинності 28 лютого 2001 року та 22 лютого 2001 року відповідно, згідно з ст. 94 (частина п’ята) Конституції України, відповідно до якої закон набирає чинності через десять днів із дня його офіційного оприлюднення, якщо не передбачено самим законом, але не раніше дня його опублікування. До того ж закони та інші нормативно-правові акти не мають зворотної дії в часі, крім випадків, коли вони пом’якшують або скасовують відповідальність особи (ст. 58 Конституції України), хоч згідно з ін. Текстом зазначено, що вони набирають чинності з 1 січня 2001 року.

Відповідно до вищезазначених законів, у Фонду соціального страхування України з’явився правонаступник - Фонд соціального страхування з тимчасової втрати працездатності (далі Фонд). Серед страхувальників відрахування до Фонду обов’язково мають здійснювати тільки роботодавці [16] для осіб, які підлягають страхуванню. Роботодавцем вважається:

- власник підприємства, установи, організації або уповноважений ним орган незалежно від форм власності, виду діяльності, господарювання;

- фізична особа, яка використовує працю найманих працівників (у тому числі іноземців, які на законних підставах працюють за наймом в Україні);

- власник, розташованих в Україні іноземних підприємств, установ, організацій (у тому числі міжнародних), філій та представництв, який використовує працю найманих працівників.

Інші страхувальники - громадяни України, які працюють за межами території країни, в якій вони перебувають, особи, які забезпечують себе роботою самостійно (особи, які займаються підприємницькою, адвокацькою, нотаріальною творчою та іншою діяльністю, пов’язаною з одержанням доходу безпосередньо від цієї діяльності, в тому числі члени творчих спілок, творчі працівники, які не є членами творчих спілок), - можуть сплачувати страхові внески (якщо вони бажають отримувати матеріальне забезпечення та соціальні послуги відповідно до Закону про непрацездатність), але робити це, навідміну від роботодавців, їм не обов’язково.

Окрім страхувальників, платниками страхових внесків є також застраховані особи[16]. Застрахована особа - найманий працівник, а у випадках, передбачених Законом про непрацездатність, а також інші особи (громадяни України, іноземці, особи без громадянства та члени їх сімей, які проживають в Україні, якщо інше передбачено міжнародним договором України, згода на обов’язковість якою надана Верховною Радою України, на користь яких здійснюється таке страхування.

При цьому слід врахувати, що відповідно до статті 6 Закону про непрацездатність загальнообов’язковому страхуванню підлягають:

1) особи, які працюють на умовах трудового договору (контракту) на підприємствах, в установах, організаціях незалежно від форми власності та господарювання або у фізичних осіб, у тому числі в іноземних дипломатичних та консульських установах, інших представництвах президентів, а також обрані на виробні посади в органах державної влади, органах місцевого самоврядування та в інших виробництвах;

2) члени колективних підприємств, сільськогосподарських та інших виробничих колективів.

Цим особам незабаром планується видача свідоцтв про загальнообов’язкове державне соціальне страхування.

За Законом про непрацездатність страхувальники юридичні та фізичні особи набувають статусу платників страхових внесків до Фонду з дня їх реєстрації у виконавчих дирекціях відділень Фонду. Зареєструватися у цих дирекціях вони зобов’язані у десятиденний строк з дня:

- отримання свідоцтва про державну реєстрацію як суб’єкта підприємницької діяльності незалежно від того, чи він фактично веде господарську діяльність та провадити розрахунки з оплати праці;

- прийняття рішення про створення установи, організації, філії, представництва, іншого відокремленого підрозділу;

- Зміни юридичного статусу чи адреси, якщо відповідно до законодавства України державна реєстрація таких установ, організацій чи відокремлених підрозділів не проводиться;

- укладення трудового договору з найманим працівником.

Аналіз даного Закону[16] та Закону про ставки дозволив виділити три бази обкладання збору:

1) для роботодавців - сума фактичних витрат на оплату праці найманих працівників, що включає витрати на виплату найманих працівників, що включає витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України “Про оплату праці”, та підлягають обкладанню прибутковим податком з громадян. Роботодавцям необхідно перераховувати до Фонду 2,5 відсотка цієї суми. Під час обчислення страхових внесків треба враховувати компенсацію за невикористану відпустку, яка раніше об’єктом для нарахування збору не була;

2) для найманих працівників - сума оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню прибутковим податком з громадян. Утримується з них за такою схемою: 0,25% - якщо заробітна плата менше 150 гривень, 0,5% - якщо заробітна плата більша 150 гривень. Винагорода за цивільно-правовими договорами не обкладаються зборами, оскільки вони не є витратами на оплату праці;

3) для само зайнятих осіб - сума оподаткованого доходу (прибутку). Ці особи обчислюють збір (якщо в них, звісно, є бажання страхуватися) у розмірі 3 відсотки від бази обкладання.

Страхові внески нараховуються на фактичні виплати, що не перевищують максимальної величини фактичних витрат на оплату праці найманих працівників, оподаткованого доходу (прибутку), сукупного оподаткованого доходу (граничної суми заробітної плати (доходу). Така величина підвищилась з 1000 гривень до 1600 гривень із введенням в дію постанови Кабінету Міністрів України від 7 березня 2001 року №225.

Як у випадку зі збором, страхувальники-роботодавці повинні сплачувати до Фонду різницю між нарахованими для роботодавців і найманих працівників страховими внесками та витратами, пов’язаними з наданням матеріального забезпечення та соціальних послуг застрахованим особам відповідно до Закону[16]. Застрахована особа з настанням страхового випадку в період роботи (включаючи час випробування та день звільнення) має право на отримання таких видів матеріального забезпечення та соціальних послуг:

1) допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною). Згідно з статтею 37 Закону, допомога по тимчасовій непрацездатності виплачується застрахованим особам залежно від страхового стажу в таких розмірах:

- 60% середньої заробітної плати (доходу) - застрахованим особам, які мають страховий стаж до п’ять років

- 80% середньої заробітної плати (доходу) - застрахованим особам, які мають страховий стаж від п’яти до восьми років;

- 100% середньої заробітної плати (доходу) - застрахованим особам, віднесеним до 1-4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи; одному з батьків або осіб, що їх замінює та доглядає хвору дитину віком до 14 років, яка потерпіла від Чорнобильської катастрофи; ветеранам війни та особам, на яких поширюється чинність Закону України “Про статус ветеранів війни, гарантії їх соціального захисту; При цьому слід враховувати, що згідно з Законом про ставки допомогла по тимчасовій непрацездатності внаслідок захворювання або тривалим, не пов’язаної з нещасним випадком на виробництві, виплачується застрахованим особам Фондом тільки починаючи з шостого дня непрацездатності. Перші п’ять днів тимчасової непрацездатності, оплачуються внеском або уповноваженим ним органом за рахунок коштів підприємства, установи, організації за основним місцем роботи. На мою думку, цю оплату можна із впевненістю віднести до валових витрат на підставі пп. 5.2.1. Закону України “Про оподаткування прибутку підприємств”.

2) допомога по вагітності на пологах згідно статті 39 надається застрахованій особі у розмірі 100 відсотків середньої заробітної плати (доходу) і не залежить від страхового стажу;

3) допомоги при народженні дитини згідно зі статтею 41 надається застрахованій особі (одному з батьків дитини, усиновителю чи опікуну) у розмірі, що встановлюється правлінням Фонду, але не менше розміру прожиткового мінімуму, встановленого законом. Однак Закон про ставки уточнює, що допомога встановлюється в розмірі не нижче ніж 64 відсотки прожиткового мінімуму для дітей віком до 6 років (розмір такого мінімуму поки згідно з Законом України від 5 жовтня 2000 року №2025-III “Про затвердження прожиткового мінімуму на 2000 рік” складав 240, 71 гривні, а на 2001 рік - 275, 48 гривні);

4) допомоги по догляду за дитиною до досягнення нею трирічного віку (з 1 січня 2002 року згідно із Законом про ставки);

5) допомоги на поховання (крім поховання пенсіонерів, безробітних та осіб, які померли від нещасного випадку на виробництві. Згідно зі статтею 46 така допомога надається в розмірі, що встановлюється правлінням Фонду, але не менше розміру прожиткового мінімуму (311, 30 гривні). Однак Законом про ставки цей розмір зменшено до 50 відсотків прожиткового мінімуму для працездатної особи, який Законом №2025-III встановлено в розмірі 287, 63 гривні;

6) забезпечення оздоровчих заходів (оплата путівок на санаторно-курортне лікування застрахованим особам та членам їх сімей, до дитячих оздоровчих закладів, утримання санаторіїв - профілакторіїв, надання соціальних послуг у позашкільній роботі з дітьми) (стаття 47-48).

Перерахування визначених таким чином сум здійснюється страхувальниками, роботодавцями один раз на місяць - у день, встановлений для одержання в установах банку коштів на оплату праці за відповідний період, хоча Законом України “Про оплату праці” визначено, що заробітна плата виплачується працівникам не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцять календарних днів. Тому Фонду, мабуть, доведеться незабаром врегулювати цю суперечність.

Страхові внески, сплачені в іноземній валюті, підлягають перерахуванню на рахунок Фонду у валюті України за офіційним курсом Національного банку України на день сплати страхованих внесків.

У разі нестачі у страхувальників-роботодавців коштів для виплати заробітної плати на сплати страхових внесків у повному обсязі нарахування їх на заробітну плату і перерахування страхових внесків до Фонду провадиться пропорційно до сум заробітної плати, а у разі перевищення суми фактичних витрат над сумою нарахованих страхових внесків страхувальник має право на додаткове фінансування з коштів Фонду.

При ліквідації (реорганізації) юридичної особи страхувальник зобов’язаний провести повний розрахунок щодо сплати страхових внесків до Фонду на день ліквідації (реорганізації) та звернутися за місцем його реєстрації як платника страхових внесків для зняття з обліку.

Як ми знаємо, у Законі України “Про збір обов’язкове соціальне страхування” пільг не було багато, але вони були, новий Закон ніяких пільг для платників страхових внесків не містить, тому з 1 січня і ті, хто сплачував збір за пільговими ставками, і ті, хто його зовсім не сплачував, повинні здійснювати страхові внески (окрім тих, хто сплачується на добровільних засадах).

З моменту набирання чинності Закону про ставки за працівниками, що звільняються з підприємств, установ, організацій, у зв’язку зі змінами в організації виробництва і праці більше не зберігається середня заробітна плата на період працевлаштування на два місяці з дня звільнення. Їм необхідно виплачувати лише вихідну допомогу в розмірі одного середнього заробітку.

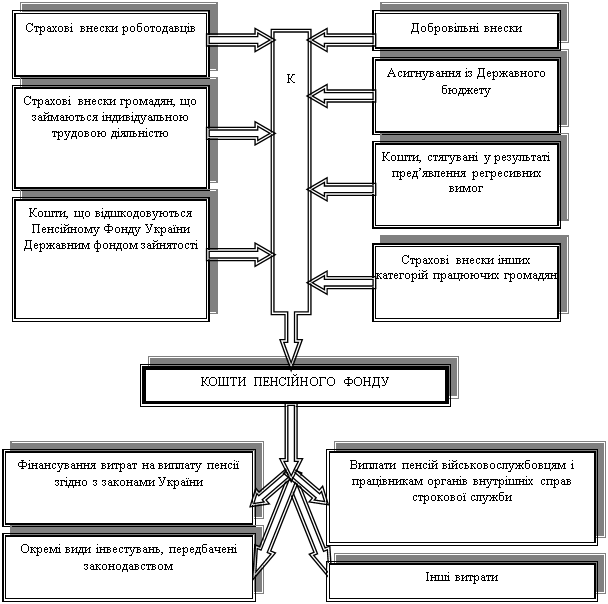

Нараховані суми страхових внесків та застрахованих осіб перерахуються на відповідний рахунок Фонду. На цей рахунок перераховується також суми фінансових санкцій та адміністративних стягнень, благодійні внески підприємств, установ, організацій та фізичних осіб, інші надходження відповідно до законодавства України.

Роботодавці зобов’язані внести облік сплачених внесків до Фонду у тому числі сплачених застрахованими особами.

Нараховані та перераховані страхові внески роботодавців та застрахованих осіб обліковуються: підприємствами та організаціями - суб’єктами підприємницької діяльності на рахунку 65 “Розрахунки за страхуванням”. За кредитом рахунку 65 “Розрахунки за страхуванням” відображаються нараховані зобов’язання за страхуванням, а також одержані від органів страхування коштів страхування на підприємстві.

Похожие работы

... . Може самостійно здійснювати зовнішньоекономічну діяльність згідно з законодавством. 2.2 Порядок справляння внесків до пенсійного фонду на прикладі підприємства 2.2.1 Порядок здійснення нарахувань з заробітної плати внесків на загальнообов’язкове державне пенсійне страхування Обчислення страхових внесків здійснюється страхувальниками на підставі бухгалтерських та інших документів, відпові ...

... працездатності (гр. 7 р. 19 + гр. 8 р. 19) = 6,77 + 58,15 = 65,15 гривні; - до Пенсійного фонду (гр. 9 р. 19 + гр. 10 р. 19) = 28,35 + 792 = 820,35 гривні. 3.5 Шляхи вдосконалення обліку розрахунків з органами соціального страхування На сьогоднішній день дуже широко використовуються засоби обчислювальної техніки - це призвело до появи нових прийомів та методів організації обліку. Відмі ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... знесу, документообігу, ведення архіву, обліку цінних паперів. 2. Аналіз функціонування існуючої інформаційно-керуючої системи управління виконавчої дирекції фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України в Дніпропетровській області 2.1 Загальна характеристика фонду соціального страхування від нещасних випадків на виробництві та професі ...

0 комментариев