Навигация

Жорстка монетарна та жорстка фіскальна політика (2000-2003роки)

52215

знаков

0

таблиц

3

изображения

1.3. Жорстка монетарна та жорстка фіскальна політика (2000-2003роки)

Останній, третій, період ознаменувався відновленням економічного зростання та зниженням темпів інфляції.

Серед важливих факторів прогресу – заборона так званих бюджетних взаємозаліків та скасування більшості податкових пільг.

Упродовж зазначеного періоду бюджет складався із незначним дефіцитом, фінансування якого забезпечувалося в основному з надходжень від приватизації. Державний борг протягом цих років постійно знижувався. Уряд скоротив свої витрати, а бюджет уперше почав виконуватися майже на 100 відсотків.

Економіка стабілізувалася. Поліпшення зовнішньої цінової кон’юктури сприяло стійкому зростанню ВВП. Активізувалися інвестиційні процеси. Гривня ревальвувала відносно долара США. Збільшилися обсяги валютних резервів НБУ. Відсоткові ставки певною мірою знизилися, маржа між ними за банківськими позиками та вкладами поступово зменшувалася і на кінець 2003 року становила 6.1 відсоткового пункту. Зростала пропозиція грошей, поліпшилася їх структура, що привело до підвищення рівня монетизації економіки. Зростання реальних доходів населення посилило його схильність до заощаджень, зміцнилася довіра до банківської системи. Банки в свою чергу, скоротивши частку позичок урядові, почали більшою мірою кредитувати реальний сектор. Причому останнім часом дуже швидкими темпами нарощувалися обсяги довгострокового кредитування, я ставки за кредитами завдяки зниженню інфляції хоч і незначно, а все ж зменшувалися. Суттєво збільшувалися обсяги кредитування населення, особливо у сфері житлового будівництва. Поліпшення фінансового посередництва сприяло розгортанню виробництва, а відтак – наповненню ресурсної частини бюджету. Хоча частка внутрішнього банківського кредитування у ВВП залишалася значно нижчою, ніж аналогічний показник в економічно розвинутих країнах, стійкі тенденції до зростання свідчили про позитивні зрушення.

На жаль, у вітчизняній фіскальній та монетарній політиці є і невирішені проблеми. Багато з них пов’язані з недостатньою узгодженістю цієї політики, зокрема з прогалинами в координації дій уряду та Національного банку, спрямованих на регулювання ліквідності на фінансовому ринку.

Серед сфер, які становлять для Національного банку та уряду обопільний інтерес – ринок державних цінних паперів. На нього Кабінет Міністрів та НБУ виходять разом, впливаючи на попит та пропозицію грошей, а відтак - на рух коштів на рахунках уряду в центробанку, що інколи спричинює різкі зміни і в монетарній базі [11, с.9-10].

Зауважимо, що і Національний банк, і Міністерство фінансів, розробляючи свої річні плани монетарної та фіскальної політики, користуються прогнозними макроекономічними показниками загальнодержавної програми економічного розвитку та Основних параметрів економічного і соціального розвитку України, які розробляються Міністерством економіки та з питань європейської інтеграції і містять прогнозні показники обсягу ВВП, рівня інфляції, розміру дефіциту державного бюджету та джерел його покриття, платіжного і торгівельного балансів [10, с.47].

Купівля Національним банком облігацій внутрішніх державних позик на відкритому ринку є опосередкованою грошовою емісією. Вона впливає на коррахунки банків у НБУ і теж змінює грошову базу. Завдяки операціям на відкритому ринку Національний банк може збільшувати обсяг пропозиції грошей в економіці (або, навпаки, вилучати надлишкову грошову масу), впливати на рівень відсоткових ставок, на зростання платоспроможного попиту, на рівень інфляції. Регулювання обсягу грошової маси за допомогою операцій із цінними паперами на відкритому ринку є одним із найпотужніших інструментів грошово кредитної політики.

Як уже зазначалося, рух залишків коштів на рахунках уряду в НБУ змінює грошову базу, а їх раптові зміни можуть протягом року спричиняти її небажані коливання. Останнім часом цей показник має тенденцію до збільшення (на кінець 2001 року залишки коштів уряду на рахунках у НБУ становили 0.7, на кінець 2002року – 1, а на кінець 2003 – 1,9% від ВВП), що веде до зменшення монетарної бази.

Міністерство фінансів України, виконуючи операції з обслуговування державного боргу (пов’язані з розміщенням та погашенням державних цінних паперів, виплатою доходу за ними), впливає на зміну обсягу коштів уряду на рахунках у НБУ, а отже, і на монетарну базу. Змінюючи залишки своїх коштів на зазначених рахунках, уряд теж опосередковано впливає на грошову базу, а відтак – на рівень інфляції, курс гривні, вартість грошей.

Як відомо, валютні кошти уряду на рахунках у центробанку враховуються і при обчисленні міжнародних резервів. Тому операції, які проводить уряд за зовнішнім боргом, впливають на величину міжнародних резервів Національного банку, а оскільки вони є джерелом формування монетарної бази, то й на неї також.

Нині в структурі загального державного боргу зростає частка саме зовнішнього, що збільшує ризики для міжнародних резервів НБУ. З огляду на це Національний банк змушений збільшувати свої міжнародні резерви.

Сталий розвиток економіки потребує низьких темпів інфляції, відсутності її різких коливань, невисокої вартості кредитів, курсової стабільності. Для забезпечення монетарної стабільності Національний банк має постійну потребу в отриманні від уряду надійних прогнозів руху зміни залишків коштів уряду в банківській системі, обсягів надходжень зовнішніх позик та їх погашення, надходжень від приватизації державного майна тощо, за яких він зможе забезпечити своєчасне регулювання банківської ліквідності. При цьому необхідно також прагнути до поліпшення якості прогнозів, на яких грунтуються Основні засади грошово-кредитної політики Центрального банку та Державна програма економічного і соціального розвитку, що затверджується Кабінетом Міністрів, як орієнтирів для прийняття рішень щодо коригування монетарної і фіскальної політики. Саме прогнозованість фіскальної політики уряду як у коротко- так і в середньострокових періодах дасть змогу за допомогою сучасних інструментів грошово-кредитної політики забезпечити монетарну стабільність [11, с.10-11].

РОЗДІЛ 2. АНАЛІЗ ОСНОВНИХ ПАРАМЕТРІВ ГРОШОВО-КРЕДИТНОГО РИНКУ УКРАЇНИ

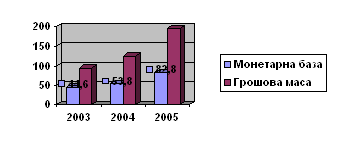

Національний банк проводив монетарну політику відповідно до Основних засад грошово-кредитної політики на кожен рік, узгоджену з урядовою економічною політикою. В 2004р. вона спрямовувалася на забезпечення внутрішньої та зовнішньої стабільності національної валюти, а також на забезпечення попиту на гроші з боку суб’єктів господарювання та підтримання прискоренних темпів економічного зростання [12, с.3]. А в 2005 році вона насамперед спрямовувалася на стримання інфляційних процесів [13, с.4]. Із цією метою Національний банк проводив виважену політику на валютному ринку, постійно здійснював операції зі стерилізації шляхом випуску депозитних сертифікатів, посилював вимоги до формування обов’язкових резервів та підвищив облікову ставку до 9,5% річних, вдалося забезпечити дотримання цільового орієнтиру - рівня інфляції – зростання споживчих цін за підсумками року було нижчим, ніж у 2004 році (10,3 проти 12,3%) [6, с.52]. Збільшення кількості грошей в обігу залишалося незмінною передумовою економічного зростання. За підсумками 2004р. монетарна база збільшилася на 34,1% ( на 13,7 млрд.грн) і становила 53,8 млрд.грн.[7, с.46], монетарна база за 2005рік збільшилася на 53,9% або на 29млрд.грн. до 82,8млрд.грн.. Загальний обсяг грошової маси в обігу в 2005р.збільшився на 54,3% або на 69 млрд.грн до 194,1млрд.грн., у тому числі в національній валюті - на 55,4% ( у 2004році відповідно на 32,4 та 26,8%) [6, с.8]. Динаміку основних монетарних показників показано на рис.2.1.

Відхилення обсягу грошової маси від прогнозованого (на 1,6млрд.грн) відбулося внаслідок прийняття Верховною Радою України 20.12.2005р.змін до Закону України "Про Державний бюджет України на 2005р." – для підвищення пенсійних виплат певним категоріям населення. Зазначені кошти було фактично виплачено в останні дні 2005р., що привело до адекватного збільшення грошової маси.

Рис.2.1.Динаміка основних монетарних показників, млрд.грн

[складено автором по матеріалам [17,с.47; 18, с.49]

Зростання грошової маси відбувалося насамперед через операції на валютному ринку внаслідок значного припливу іноземної валюти при необхідності підтримання стабільності обмінного курсу гривні. Обмінний курс гривні щодо долара США впродовж 2005 року підвищився на 4,8%, реальний ефективний обмінний курс гривні – на 15,3%. Основними чинниками реального зміцнення гривні у 2005 році було номінальне посилення гривні відносно долара США, євро та російського рубля [6, с.8].

Прискорене зростання темпів приросту монетарних показників у 2005р. порівнянно з 2004р. насамперед пояснюється впливом політичної нестабільності напередодні та в період президентських виборів - відпливом копіталу з країни, значну частину якого було повернуто на початку.

Для збереження ефективності управління грошово-кредитним ринком Національний банк України використовував обов’язкове резервування коштів, процентні ставки, рефінансування банків, депозитні операції та операції зворотнього РЕПО [6, с.53].

Похожие работы

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... доцільно ввести законодавчу заборону на переведення у державний борг зовнішньої заборгованості підприємств і банків [10]. Структура власності на засоби виробництва є визначальною у розробці стратегії фінансової політики держави та її регіонів. Глибокий аналіз змін, що відбуваються у структурі власності на засоби виробництва в країні та її регіонах, дасть змогу правильно зрозуміти тенденції, що ві ...

... на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру. Глава 3. Особливості фіскальної політики в трансформаційній економіці України 3.1 Природа фіскальних проблем в Україні і необхідність реформування бюджетно-податкової системи Природа фіскальних проблем полягає в тому, що їх не вдається ...

... системи державного управління промисловою політикою; - розбудови ринкової інфраструктури; Регуляторна політика Державне регулювання підприємницької діяльності є важливою складовою реалізації промислової політики держави та органічного поєднання зусиль малого, середнього та великого бізнесу. Регуляторна політика має сприяти використанню та розвитку підприємницького потенціалу суспільства ...

0 комментариев