Назвіть обов’язкові види особистого страхування: Страхування життя, страхування від нещасних випадків, медичне страхування. (0,4 б)

Порядок підготовки та укладання страхового договору

Контроль за виконанням умов договору страхування

Необхідність та особливості страхування вантажів

Світовий досвід у страхуванні вантажоперевезень

Навигация

Контроль за виконанням умов договору страхування

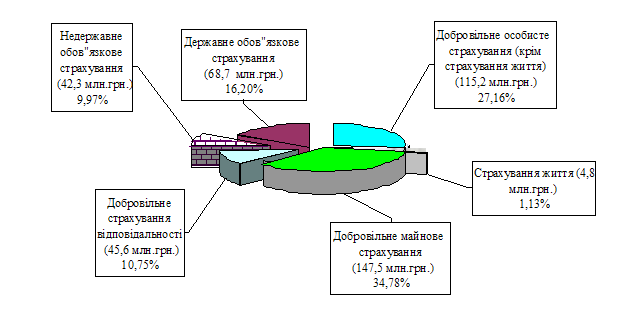

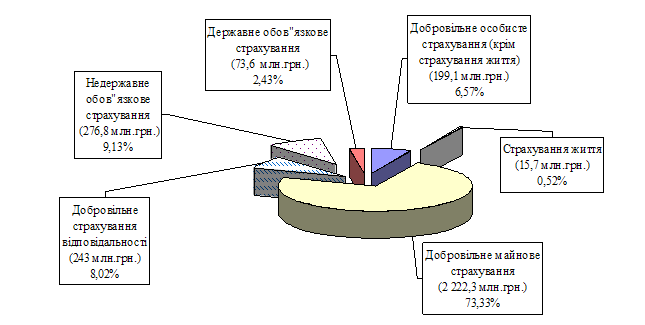

Страховий ринок України

72217

знаков

9

таблиц

0

изображений

3. Контроль за виконанням умов договору страхування

Договір страхування — це угода двох або кількох осіб, яка спрямована на встановлення, зміну або розірвання між ними правових зв'язків (прав і обов'язків).

Такий договір виконує дві основні функції. По-перше, це — юридичний факт, з яким норми права пов'язують виникнення (а також зміни і припинення) зобов'язань. Відповідні зобов'язання, оскільки вони виникають на підставі договору, називаються договірними. Кожне зобов'язання відбиває певні правовідносини. Це означає, що договір як угода сторін є юридичним фактом, на підставі якого виникають договірні зобов'язання і правові відносини.

По-друге, оскільки сторони договору не лише встановлюють між собою правовий зв'язок, а й тією чи іншою мірою визначають його зміст, то договір є ще й засобом регулювання відносин, формування умов, на яких будується правовий зв'язок його учасників.

Згідно із Законом України «Про внесення змін до Закону України "Про страхування"» договір страхування є письмовою угодою між страховиком і страхувальником, за якою страховик бере на себе зобов'язання в разі настання страхового випадку здійснити страхову виплату або відшкодувати збиток у межах страхової суми страхувальникові чи іншій особі, на користь якої укладено договір страхування (надати допомогу, виконати послугу тощо), а страхувальник зобов'язується сплачувати страхові платежі у визначені терміни та виконувати інші умови договору.

Зміст договору як юридичного факту визначається сукупністю його умов. Визначення змісту договору має велике практичне значення, оскільки від цього залежать особливості виникнення прав і обов'язків, можливість належного виконання зобов'язань.

Як передбачено цивільним законодавством, договір вважається укладеним, якщо між сторонами в належній формі досягнуто угоди за всіма її істотними умовами.

Істотними є умови про предмет договору, умови, які законодавством визнані суттєвими або необхідними для договорів даного виду, а також всі ті умови, щодо яких за заявою однієї зі сторін має бути досягнуто згоди.

Отже, під істотними умовами договору розуміємо умови (пункти), передбачені як обов'язкові норми права, що регулюють конкретні договірні відносини. До таких умов договору страхування, крім предмета страхування і розміру страхового внеску (премії), належить умова, що стосується страхового випадку. Події, визначені як страхові випадки, що тягнуть за собою виплату страхових сум, мають бути чітко зафіксовані в договорі й погоджені сторонами.

Нині на практиці застосовуються розроблені страховими організаціями (компаніями) умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників.

Цими умовами і правилами часто визначається весь комплекс істотних (та інших) умов, які становлять зміст страхового договору. Угода сторін зводиться, по суті, до прийняття умов договору або до відмови від укладення договору страхування на запропонованих страховиком умовах і конкретизації окремих пунктів (розмір страхової суми, строк і т. ін.) в індивідуальних договорах страхування.

На ринку страхових послуг поширюється «продаж страхових полісів», в яких усі умови страхового договору передбачені в односторонньому порядку страховиком. Придбавши такий поліс, страхувальник «погоджується» із запропонованими умовами.

Проте хоча визначальною ознакою договору є угода сторін, для деяких цивільно-правових договорів самої лише такої угоди замало. Потрібно виконати ще певні дії, наприклад передати речі, гроші, сплатити внески, після чого договір вважається укладеним. Такі договори іменуються реальними (на відміну від консенсуальних). До них належить договір страхування, який набирає чинності з моменту сплати страховиком першого страхового внеску (якщо договором або законом не передбачено інше). Договори страхування укладаються за правилами страхування. Факт укладення договору страхування може засвідчуватися страховим свідоцтвом (полісом, сертифікатом), що є формою договору страхування.

Правове значення страхового полісу (свідоцтва) полягає в тому, що він поєднує в собі функції документа, який згідно з вимогами законодавства надає договору письмової форми, засвідчує згоду страхувальника на пропозицію страховика укласти договір і є доказом укладення страхового договору.

Отже, законодавство тлумачить страховий поліс лише як можливий доказ факту укладення договору страхування, до того ж із доданням правил страхування.

Задача № 8

Для особи у віці 48 років розрахувати:

1. ймовірність прожити ще один рік;

2. ймовірність померти на протязі майбутнього року життя;

3. ймовірність прожити ще два роки;

4. ймовірність померти на протязі майбутніх двох років;

5. ймовірність померти на третьому році життя.

Розв’язок

1. Визначаємо вірогідність прожити ще один рік.

Px = (Lx + 1) / Lx,

де Р – ймовірність прожити ще 1 рік; х – вік.

Вірогідність для особи у 48 років Р48 = (L48 + 1) / L48 = 80034 / 81208 =0,986.

2. Визначаємо ймовірність померти на протязі майбутнього року.

Qx = dx / Lx,

де Qx – ймовірність померти на протязі майбутнього року. Qx = 1223 / 81208 = 0,0151.

3. Визначаємо ймовірність прожити ще два роки. У

Рх = (Lx + y) / Lx,

де у – період на протязі якого живе людина. L50 / L48 = 78811 / 81208 = 0,9705.

4. Визначаємо ймовірність померти на протязі майбутніх двох років.

Іу Qx = (Lx – Lx + y) / Lx = (81208 -78811) / 81208 = 0,03.

5. Визначаємо ймовірність померти на третьому році життя.

yI Qx = (Lx +y -1- Lx +y) / Lx = (dx + y -1) / Lx = 1266 /81208 = 0,0156; d – кількість смертей.

Задача № 38

Збиток страхувальника, заподіяний знищенням майна, складає 12420 грн.; страхова сума – 19840 грн., що дорівнює 60% від оцінки майна. Розрахувати суму страхового відшкодування за пропорційною системою.

Страхова оцінка майна = (19840 ∙ 100) / 60 = 33067 грн.; 19840 – 60%, х – 100%.

Страхова сума – 19840 грн.

Збиток – 12420 грн.

Розв’язок

Страхове відшкодування = (страхова сума ∙ збиток) / страхову оцінку = (19840 ∙ 12420) / 33067 = 7451,92 грн.

Висновок: сума страхового відшкодування за пропорційною системою становить 7451,92 грн.

Заліковий модуль ІІ. Тема 23 Страхування вантажів

Похожие работы

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... зазначених страховиків за підсумками діяльності в першому кварталі 2007 р. рейтинг буде переглянутий, а по іншим, у випадку збору всіх необхідних даних, встановлений уперше. Таблиця 2. Рейтинги учасників страхового ринку України Рейтингового центра "Insurance TOP" станом на 30 березня 2007 р. Учасник страхового ринку Місто Основні види діяльності Рейтинг АЛЬФА ГАРАНТ Київ Автострахування ...

... , на які страховик впливати не може, входять: - чисельність населення, його вікова та статева структури; - сезонні міграції; - купівельна спроможність населення і т. ін. Отже, страховий ринок – це відкрита система, здатна до розширення та звуження, залежна як від загальної економічної ситуації в країні, так і від активності страховика. Ринкова економіка ґрунтується на ...

0 комментариев