Стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта

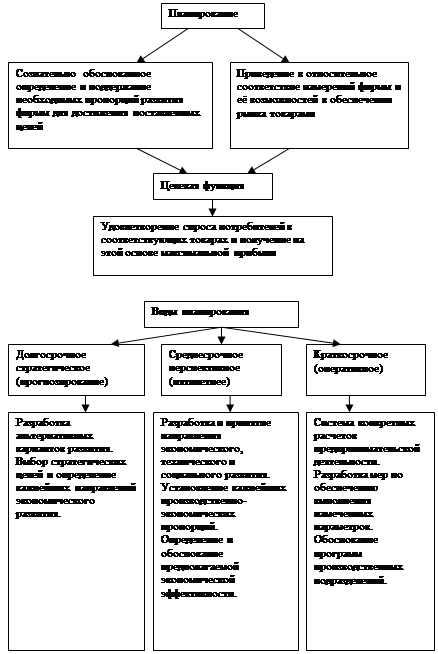

Выбор и оценка стратегии развития предприятия

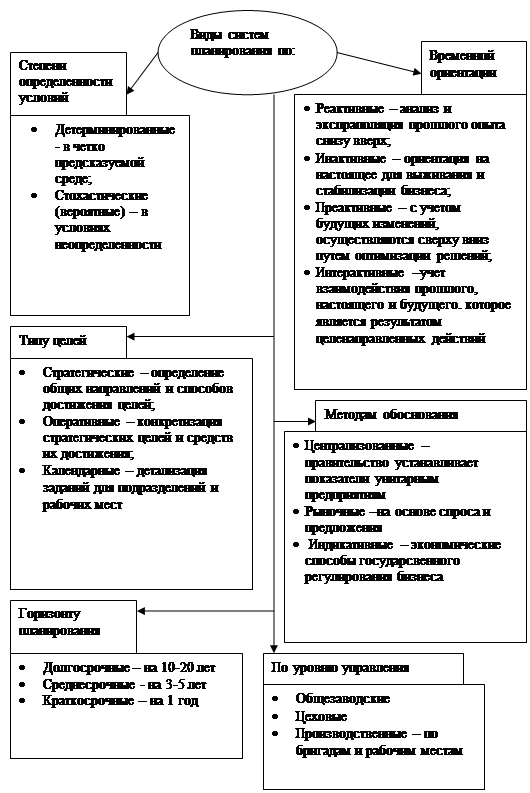

Основные правила и процедуры разработки стратегий

Анализ финансового положения и финансовой устойчивости ЗАО «Втормет»

Анализ эффективности деятельности ЗАО «Втормет»

Анализ ликвидности и рентабельности

Анализ деловой активности и кредитоспособности ЗАО «Втормет»

Прогноз вероятности банкротства

Разработка рекомендаций по повышению улучшения финансового состояния предприятия

Навигация

Анализ ликвидности и рентабельности

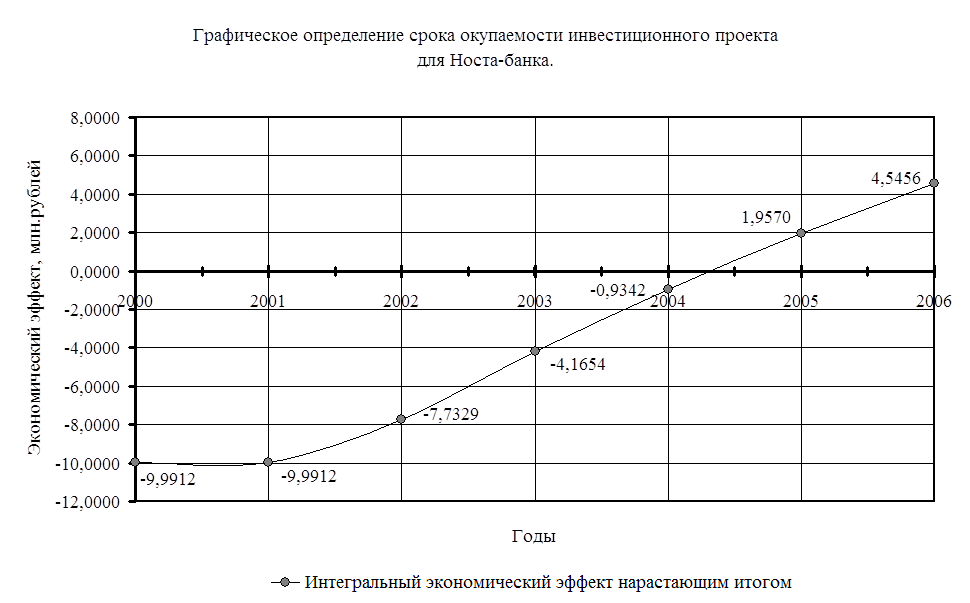

Выбор и обоснование стратегии развития предприятия

100605

знаков

14

таблиц

2

изображения

2.4 Анализ ликвидности и рентабельности

Как видно из таблицы 2.7, соблюдаются все четыре неравенства, что говорит об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Таблица 2.7

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в ЗАО «Втормет» за 2006 год.

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост с нач. года, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост c нач. года, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.6 - гр.2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 4599 | -27,7 | >= | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 1969 | +26,5 | +2630 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 1139 | +123,3 | >= | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 0 | – | +1139 |

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | 14085 | +23,2 | >= | П3. Долгосрочные обязательства | 0 | – | +14085 |

| А4. Труднореализуемые активы (внеоборотные активы) | 5355 | -10,8 | <= | П4. Постоянные пассивы (собственный капитал– РБП – НДС к зачету) | 23209 | +2 | -17854 |

На последний день анализируемого периода значение коэффициента текущей ликвидности (10,24) соответствует норме. При этом в течение рассматриваемого периода имело место ухудшение значения показателя – коэффициент текущей ликвидности снизился на -1,77 (табл.2.8).

Таблица 2.8

Расчет коэффициентов ликвидности ЗАО «Втормет» за 2006 год.

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.3 - гр.2) | Расчет, рекомендованное значение | |

| на начало отчетного периода, тыс. руб. | на конец отчетного периода, тыс. руб. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей (общей) ликвидности | 12 | 10,24 | -1,77 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 4,41 | 2,91 | -1,5 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 |

| 3. Коэффициент абсолютной ликвидности | 4,09 | 2,34 | -1,75 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2 |

Коэффициент быстрой ликвидности также имеет значение, укладывающееся в норму (2,91). Это свидетельствует о достаточности у ЗАО «Втормет» ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

Соответствующим норме оказался коэффициент абсолютной ликвидности (2,34 при норме 0,2 и более). В тоже время в течение анализируемого периода коэффициент абсолютной ликвидности снизился на -1,75.

Все три показателя рентабельности 9 за отчетный период, приведенные в таблице 2.9, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности.

Таблица 2.9

Анализ показателей рентабельности ЗАО «Втормет» за 2006 год.

| Показатели рентабельности | Значения показателя (в копейках) | Изменение, коп. (гр.2 - гр.3) | |

| за отчетный период 2006 г. | за аналогичный период прошлого года | ||

| 1 | 2 | 3 | 4 |

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | 9,9 | 15,6 | -5,7 |

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | 9 | 13,5 | -4,5 |

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | 8,1 | 12,6 | -4,5 |

Рентабельность продаж в отчетном периоде составила 9% Однако имеет место отрицательная динамика рентабельности продаж по сравнению с аналогичным периодом 2005 г. (-4,5%).

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составил 8,1%. То есть с каждого рубля, израсходованного в течение в рамках финансово-хозяйственной деятельности организации, было получено 8,1 коп. прибыли.

В следующей таблице 2.10 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

В 2006 г. каждый рубль, вложенный ЗАО «Втормет» в основные фонды и материально-производственные запасы, обеспечил прибыль от продаж в размере 0,14 руб.

Таблица 2.10

Рентабельность использования вложенного в предпринимательскую деятельность капитала ЗАО «Втормет» за 2006 год.

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя |

| Рентабельность производственных фондов | 14,3 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов (ROA) | 8,9 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала (ROE) | 9,6 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

Похожие работы

... рынке для выживания в конкурентной среде и успешного развития предприятию необходим четко разработанный план как на длительную перспективу, так и на текущий период. ГЛАВА 2. АНАЛИЗ ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ ООО «АВТОДОМ-АТЭКС» НА РЫНКЕ УСЛУГ АВТОСЕРВИСА 2.1 Краткая технико-экономическая характеристика предприятия Предприятие «Автодом–Атэкс» учреждено на основании решения участников от 23 ...

... затрат и результатов. Внутрихозяйственным планированием занимаются профессиональные экономисты-менеджеры, руководители и специалисты производственных структурных подразделений. В условиях рыночных отношений предприятию требуется современная система управления финансами, базирующаяся на разработке долговременной стратегии – бизнес-плана. В бизнес-плане отражаются те виды деятельности, которыми ...

... по степени своевременного и в полном объеме достижения поставленных целей. 2. Миссия и ключевые цели объекта управления Миссия - это основная общественная цель предприятия, четко выраженная причина её существования, предназначения. Миссия предприятия ОАО “КОМКОН” - деятельность, направленная на обеспечение Республики Беларусь топливно-энергетическими ресурсами (т. е. строительство, ...

... имеет ряд недостатков, связанных с его неопределенностью. Тем не менее считается важным вспомогательным показателем. В данной работе инвестиционное обеспечение реализации вышеописанной стратегии развития предприятия будет осуществлено по одному из возможных направлений. Это обусловлено тем, что всестороннее обеспечение требует значительно большего объема исходной информации, полноту которого ...

0 комментариев