Навигация

1.8. Финансовый план

1.8.1. Анализ ликвидности баланса.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платёжеспособность, то есть возможность наличными денежными ресурсами своевременно погасить свои платёжные обязательства. Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков).

Оценка платёжеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную наличность. От степени ликвидности баланса зависит платёжеспособность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

В зависимости от степени ликвидности, активы предприятия разделяются на следующие группы:

1.А1 – Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = ДС + КФВ (1.1.)А1нач = 1050

А1кон = 2038

2. А2 – Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты.

А2 = Кр.Д.З. (1.2.)

А2нач = 1639

А2кон = 15773. А3 – Медленно реализуемые активы – статьи 2 раздела актива баланса, включая запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчётной даты) и прочие оборотные активы.

А3 = 2р.А – (А1 + А2) (1.3.)

А3нач = 4524 – (1050 + 1639) = 1835

А3кон = 5659 – (2038 + 1577) = 2044

4. А4 – Трудно реализуемые активы – внеоборотные активы, включая нематериальные активы.

А4 = 1р.А = ОС + НМА + ДВФ + НЗП + прочие (1.4.) А4нач = 437 А4кон = 408Платёжные обязательства разбиваются на задолженность, сроки оплаты по которой уже наступили; задолженность, которую следует погасить в ближайшее время; долгосрочную задолженность. Пассивы баланса группируются по степени срочности их оплаты, и располагаются в порядке возрастания сроков оплаты:

1. П1 – Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П1 = Кр.зад. (1.5.)

П1нач = 3032

П1кон = 3028

2. П2 – краткосрочные пассивы – это краткосрочные заёмные средства и прочие краткосрочные пассивы.

П2 = Зр.П = Кр.с. + прочие (1.6.)П2нач = 0

П2кон = 0

3. П3 – Долгосрочные пассивы – это статьи баланса, относящиеся к 5 и 6 разделам, то есть долгосрочные кредиты и заёмные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3 = 2р.П (1.7.) П3нач = 0П3кон = 0

4. П4 – Постоянные или устойчивые пассивы – это статьи 4 раздела баланса «Капиталы и резервы». Если у организации есть убытки, то они вычитываются.

П4 = 1р.П (1.8.)П4нач = 1929 – 871 = 1058

П4кон = 3039 – 993 = 2046

Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие неравенства.

А1 > П1А1нач > П1нач ; 1050 > 3032

А1кон > П1кон ; 2038 > 3028

А2 > П2

А2нач > П2нач ; 1639 > 0

А2кон > П2кон ; 1577 > 0

А3 > П3

А3нач > П3нач ; 1835 > 0

А3кон > П3кон ; 2044 > 0

А4 < П4

А4нач < П4нач ; 437 < 1058

А4кон < П4кон ; 408 < 2046

Платёжный излишек или недостаток.

Таблица 4

| Актив | На начало | На конец | Пассив | На начало | На конец | Платёжный излишек или недостаток | |

| На начало | На конец | ||||||

| А1 | 1050 | 2038 | П1 | 3032 | 3028 | -1982 | -990 |

| А2 | 1639 | 1577 | П2 | 0 | 0 | 1639 | 1577 |

| А3 | 1835 | 2044 | П3 | 0 | 0 | 1835 | 2044 |

| А4 | 437 | 408 | П4 | 1058 | 2046 | -621 | -1638 |

| Баланс | 4961 | 6067 | Баланс | 4090 | 5074 | 871 | 993 |

А1 П1 – по произведённым расчётам можно сделать выводы о том, что на предприятии на начало и конец года для погашения кредиторской задолженности недостаточно денежных средств и краткосрочных финансовых вложений или нахождение в недостатке на начало года: –1982, но на конец года ситуация улучшается: -990.

А2 П2 – дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчётной даты, на начало и на конец года хватает, чтобы погасить краткосрочные заёмные средства и прочие краткосрочные пассивы. На начало года: 1639, а на конец года: 1577.

А3 П3 – долгосрочная дебиторская задолженность и прочие оборотные активы превышают долгосрочные обязательства на начало года на 1835, а на конец года на 2044.

А4 П4 – основные средства не превышают собственные источники формирования имущества предприятия на начало года на 621, а на конец года на 1638.

1.8.2.Расчёт показателей ликвидности.

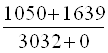

1) L1 – общий показатель ликвидности. Используется для комплексной оценки ликвидности и для выявления изменений финансовых ситуации в организации с точки зрения ликвидности; применяется при выборе наиболее надёжного партнёра из множества.

L1 =  (1.9.)

(1.9.)

L1нач = (1050 + 0,5*1639 + 0,3*1835) / (3032 + 0 + 0) = 0,80

L1кон = (2038 + 0,5*1577 + 0,3*2044) / (3028 + 0 + 0) = 1,14

По полученным данным видно, что рассчитанный показатель на начало года меньше норматива, но на конец года он уже соответствует норме, а значит финансовая ситуация на предприятии нормализовалась.

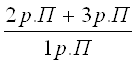

2) L2 – коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счёт наиболее ликвидных активов.

L2 =  (1.10.)

(1.10.)

L2нач = 1050 / (3032 + 0) = 0,35

L2кон = 2038 / (3028 + 0) = 0,67

На начало года за счёт денежных средств и краткосрочных финансовых вложений можно покрыть краткосрочные обязательства на 35%, а на конец года 67%. Прослеживается увеличение показателя к концу года на 32%. Полученные значения соответствуют нормативам.

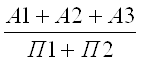

3) L3 – коэффициент критической оценки. Показывает, какая часть краткосрочных обязательств может быть погашена за счёт наиболее ликвидных и быстро реализуемых активов.

L3 =  (1.11.)

(1.11.)

L3нач =  = 0,89

= 0,89

L3кон =  = 1,19

= 1,19

Рассчитанный коэффициент показывает, что предприятие на начало года может погасить краткосрочные обязательства за счёт денежных средств краткосрочных финансовых вложений и краткосрочной дебиторской задолженности. На конец года прослеживается увеличение показателя на 30%.

4) L4 – коэффициент текущей ликвидности. Показывает, какую часть краткосрочных обязательств предприятия может погасить, мобилизовав все оборотные активы.

L4 =  (1.12.)

(1.12.)

L4нач = (1050 + 1639 + 1835) / (3032 + 0) = 1,49

L4кон = (2038 + 1577 + 2044) / (3028 + 0) = 1,87

Данный коэффициент показывает, что предприятие, мобилизовав все оборотные активы, может покрыть краткосрочные обязательства на начало года на 149%, а на конец года на 187%. На начало года показатель превышает нормативное значение, и к концу года показатель значительно увеличился.

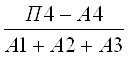

5) L5 – коэффициент обеспеченности собственными средствами. Показывает, на сколько текущие активы организации обеспечены собственными источниками.

L5 =  (1.13.)

(1.13.)

L5нач = (1058 – 437) / 4524 = 0,13

L5кон = (2046 – 408) / 5659 = 0,29

На начало и конец года предприятие не финансируется за счёт собственных источников оборотных активов, но на конец года показатель улучшается.

1.8.3. Расчёт показателей финансовой устойчивости.

Финансовую устойчивость предприятия характеризуют относительные показатели, которые рассчитываются в виде коэффициентов.

1) U1 – коэффициент капитализации – показывает сколько заёмных средств организация привлекла на 1 рубль собственных средств.

U1 =  (1.14.)

(1.14.)

U1нач = (0 + 3032) / 1929 = 1,57

U1кон = (0 + 3028) / 3039 = 1

На начало года организация, привлекла на 1 рубль, вложенных в активы собственных средств на 157 %, а на конец, % снизился и составил 100 % - норму, но снижение коэффициента – это негативный фактор для предприятия.

2) U2 – коэффициент обеспеченности собственными источниками финансирования – показывает, какая часть оборотных активов финансируется.

U2 =  (1.15.)

(1.15.)

U2нач = (1929 + 437) / 4524 = 0,52

U2кон = (3039 + 408) / 5659 = 0,61

На начало года за счёт собственных источников финансируется оборотных активов 52%, а на конец года 61%.

3) U3 – коэффициент финансовой независимости – показывает долю собственных источников в общей сумме источников.

U3 =  (1.16.)

(1.16.)

U3нач = 1929 / 4961 = 0,39

U3кон = 3039 / 6067 = 0,50

На начало года доля собственных источников составляет 39%, а на конец 50%.

4) U4 – коэффициент финансирования – показывает, какая часть деятельности финансируется за счёт собственных средств, а какая – за счёт заёмных.

U4 =  (1.17.)

(1.17.)

U4нач = 1929 / (0 + 3032) = 0,64

U4кон = 3039 / (0 + 3028) = 1

На начало года доля собственных источников превышает долю заёмных источников и составляет 64%, а на конец года деятельность предприятия финансируется уже полностью за счёт собственных источников.

5) U5 – коэффициент финансовой устойчивости – показывает, какая часть финансируется за счёт устойчивых источников (пассив). За устойчивые пассивы принимаются собственные источники и долгосрочные заёмные источники.

U5 =  (1.18.)

(1.18.)

U5нач = (1929 + 0) / 4961 = 0,39

U5кон = (3039 + 0) / 6067 = 0,50

На начало года за счёт устойчивых источников финансируется активов на 40 %, а на конец на 50%.

Выводы

Бизнес – планирование – необходимый элемент эффективной деятельности фирмы на рынке. Рассмотрев цели и сущность планирования, а также различные аспекты практики составления бизнес – плана, можно сделать вывод, что бизнес – план является эффективным инструментом управления, который помогает фирме определить перспективы своего дела, контролировать текущую ситуацию. План даёт основу для принятия рациональных решений, позволяет оформить и анализировать интуитивные предложения.

В целом реализация проекта по предоставлению спортивных услуг экономически целесообразна. ООО «Клуб здоровья» в будущем способно своевременно погашать свои обязательства перед кредиторами за счет средств, находящихся на расчетном счете, т.к. предприятие планирует получать устойчивую прибыль, а организационная структура данного предприятия достаточно эффективна.

Список использованной литературы:

1. Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 1995.

2. Грибалев Н.П., Игнотов И.П. Бизнес-план. Практическое руководство по составлению. С. Петербург: Белл, 1994

3. Котлер Ф. Основы маркетинга. – М.: Прогресс, 1990

4. Липсиц И.В. Бизнес-план – основа успеха. - М.: Машиностроение, 1992

5. Сафонов Н.А. Экономика организации (предприятия): учеб. для ср. спец. учеб. Заведений. – М.: Экономистъ, 2004.

6. Использованы материалы с интернет-сайта: http://www.BankReferatov.ru

Похожие работы

... стоимости основных производственных средств и оборудования в результате физического износа в процессе эксплуатации в течение срока службы определяется с помощью амортизационных отчислений. При составлении бизнес-плана необходимо помимо перечня основного оборудования, которое уже имеется, составить примерный перечень оборудования, которое необходимо приобрести. Об обосновании затрат на вновь ...

... третьих фирм имеют логотип "Featuring Microsoft Visual Basic Technology". Это заставляет задуматься над тем, что же такое BASIC - "стандартный код для начинающих" или "основной язык для основной среды"... ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия. Для осуществления планирования деятельности любой фирмы на любом этапе работы осуществляются некоторые ...

... по бизнес-планированию, правительственные учреждения (в том числе занимающиеся проблемами малого бизнеса), фирмы по управленческому консультированию и другие побочные организации, отраслевые издания, курсы по составлению бизнес-планов, аудиторские фирмы, знакомые, коллеги, друзья. 2. Определение целей его разработки. Цели определяются тем перечнем проблем, которые призван разрешить бизнес-план. ...

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

0 комментариев