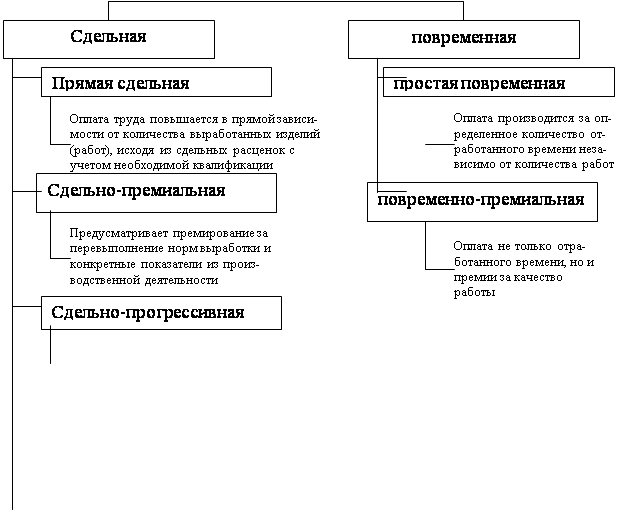

Системы и формы оплаты труда

Удержания и вычеты из сумм оплаты труда

Общие сведения о предприятии

Производственная структура предприятия

Структура управления предприятием

Анализ основных технико-экономических показателей

Анализ организации оплаты труда

Анализ фонда оплаты труда

Недостатки существующих систем организации и оплаты труда

Нетрадиционные системы оплаты труда и их применение

Выполнение установленного объема капитального ремонта;

Сделать конкурентоспособными наши отечественные товары, чтобы они (а не западный импорт) были востребованы российским покупателем

Навигация

Анализ организации оплаты труда

Система организации и оплаты труда на примере потребительского общества "Пекарь"

137354

знака

13

таблиц

1

изображение

2.7 Анализ организации оплаты труда

Согласно уставу, предприятие самостоятельно устанавливает формы, системы и размер оплаты труда своих работников, а также другие виды их доходов в соответствии с действующим законодательством.

От того, какая форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть

(тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

При определении заработной платы работников организаций, расположенных в некоторых районах с тяжелыми природно-климатическими условиями, применяются районные коэффициенты. В соответствии, с которыми, заработная плата повышается. Так в нашем регионе действует районный коэффициент равный 1,15. Работы с вредными условиями предполагают увеличение зарплаты на 24%, в связи с удаленностью объекта от города начисляются 15% , плюс коэффициент - 15%. Так получается зарплата в нормальном рабочем режиме. Но еще существуют доплаты за сверхурочные, ночные часы, выходные дни. Доплата за работу в выходные дни рассчитывается как зарплата в нормальном рабочем режиме и все складывается. Так получается заработная плата с особыми условиями труда, отсюда получаются повышенные тарифные ставки для работ с особыми условиями труда.

В потребительском обществе "Пекарь" применяется повременно- премиальная оплата труда, по способу начисления применяется почасовая и помесячная. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени. В табеле рабочего времени в отдельных графах ставится общее число отработанных часов, часы простоя, отмечаются сверхурочные и ночные, а также часы, отработанные в выходные дни. Затем на основе тарифной ставки рассчитывается повременная заработная плата. При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу.

На данном предприятии применяется также сдельная форма оплаты труда. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Заработок рабочего будет тем больше, чем больше он выполнит работ, а расценки на работы устанавливаются расчетным путем.

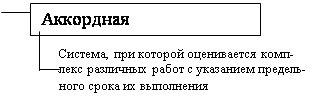

Разновидностью бестарифной системы оплаты труда является контрактная система, которая имеет место на анализируемом предприятии.

При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются:

- условия труда;

- права и обязанности;

- режим работы и уровень оплаты труда;

- конкретное задание;

- последствия в случае досрочного расторжения договора.

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды: основная заработная плата, дополнительная заработная плата, премии, вознаграждения по итогам работы за год.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда.

Основная заработная плата согласно действующему трудовому законодательству должна выплачиваться работникам не реже, чем два раза в месяц.

Дополнительная заработная плата начисляется на основании документов, подтверждающее право работника на оплату за неотработанное время. Эти выплаты были рассмотрены ранее.

Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

В качестве источников вознаграждения за труд на предприятии создаются фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Эти фонды создаются для распределения доходов и дивидендов между работающими, с целью повышения их заинтересованности.

Так в потребительском обществе "Пекарь" разработаны положения об образовании и расходовании единого фонда социальной поддержки и развития (ЕФСРиП), фонда развития производства (ФРП), резервного фонда, начисления дивидендов. Оно направлено на усиление заинтересованности коллектива работников в конечных результатах работ, получении прибыли.

ЕФСРиП создается в размере 60% чистой прибыли; начисление дивидендов 20% чистой прибыли; в распоряжении структурных подразделений остается 20% чистой прибыли направляемых на премирование работников, приобретение основных средств и материалов, оказание материальной помощи и на другие социальные льготы.

Резервный фонд в размере 20% создается от балансовой прибыли в течение четырех лет по 5% ежегодно.

Проценты отчисления в фонды определяется собранием участников по рекомендации управляющего.

Проценты устанавливаются ежеквартально и корректировке в течении этого срока не подлежат.

Средства ЕФСРиП расходуются на улучшение социального положения трудящихся, на приобретение новой техники.

Средства ФРП расходуются на приобретение новой техники научно-исследовательские, проектно-изыскательские работы.

В целях усиления материальной заинтересованности рабочих, руководящих работников, главных специалистов, инженерно-технических работников, в улучшение качества работ, в увеличении прибыли, в повышении производительности труда и улучшение работы обслуживающих и прочих хозяйств на предприятии вводится положение о премировании.

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... , поэтому нельзя ограничивать его функции только производственным учетом. Оно связывает воедино менеджмент, маркетинг, анализ, финансовый учет, производственный учет. 2. Анализ и пути снижения себестоимости продукции (на примере Жемконского потребительского общества) 2.1 Экономическая характеристика предприятия Жемконское потребительское общество было образовано в 1998 г. Жемконское ...

тот товар, что бежит» [3]. В условиях деятельности потребительской кооперации важно, чтобы товары длительное время не залеживались в розничной сети, перемещались между магазинами, возвращались на склады оптовых предприятий. Степень коммерческого риска возрастает в связи с инфляционными процессами. Цена достигает такого уровня, что вызывает сомнение в реализации товара. Поэтому торговые ...

0 комментариев