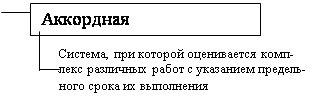

Навигация

Руб. - удержан налог на доходы с физических лиц за ноябрь 2006г. с Петровой М.Н.;

34389

знаков

5

таблиц

0

изображений

1006.00 руб. - удержан налог на доходы с физических лиц за ноябрь 2006г. с Петровой М.Н.;

10.12.06г. Д20 К69.2стр.ч. 699.99 руб. начислены взносы в Пенсионный фонд на страховую часть трудовой пенсии (14%);

10.12.06г. Д20 К69.1 55.00 руб. начислены взносы на травматизм в Фонд социального страхования (1,1%);

15.12.06г. Д68НДФЛ К51 1006.00 руб. - перечислен налог на доходы с физических лиц за ноябрь 2006г. с Петровой М.Н.;

15.12.06г. Д69.2стр.ч. К51 699.99 руб. - перечислены взносы в Пенсионный фонд на страховую часть трудовой пенсии (14%);

15.12.04г. Д69.1 К51 55.00 руб. - перечислены взносы на травматизм в Фонд социального страхования (1,1%);

20.12.06г. Д50 К51 получены денежные средства на заработную плату Петровой М.Н.;

20.12.06г. Д70 К50 6728.66 руб. - выдана заработная плата Петровой М.Н.

При выполнении данных расчетов бухгалтером заполняются: лицевой счет работника, Расчетно-платежная ведомость и платежная ведомость

Заключение

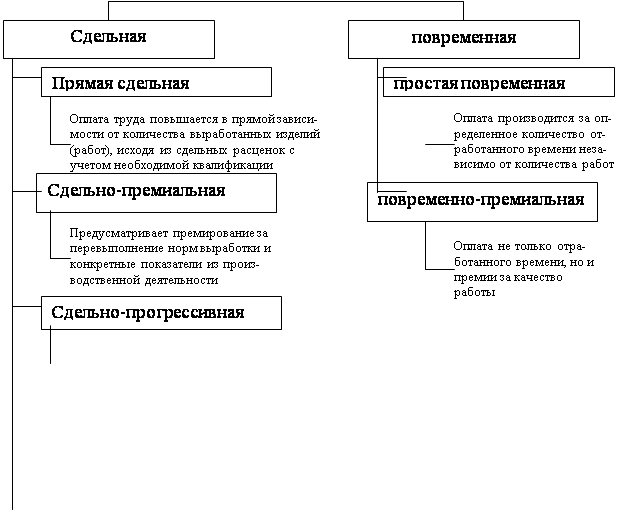

В условиях перехода к рыночной экономике предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности.

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления. Очевидно, что работник ведет личный учет своих доходов и в случае получения заработной платы в меньших размерах, чем он ожил получить, возникают конфликтные ситуации с работниками бухгалтерии. Поэтому так важно организовать четкий учет заработной платы на предприятии.

Переход к рыночным отношениям вызвал новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членам трудового коллектива в имущество предприятия (дивиденды, проценты) .

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными налогами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организиционно-правовых форм собственности устанавливается законодательством.

В ходе выполнения курсовой работы были изучены:

-законодательная основа по учету заработной платы;

-исследован порядок документального оформления начисления заработной платы.

Список использованной литературы

Нормативно-правовые источники

1. Конституция РФ, Сибирское университетское издательство, Новосибирск, 2003.

2. Налоговый кодекс РФ с изменениями от 7 июля 2003 г.

3. Трудовой кодекс с изменениями от 25 июля 2002 г.

4. Положение о порядке обеспечения пособиями по государственному социальному страхованию (утв. постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6) (извлечение) (с изм. и доп. на 15 апреля 1992 г.).

5. Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изменениями на 24 марта 2000 г.).

6. Постановление Правительства РФ «Положение об особенностях исчисления средней заработной платы от 11 апреля 2003 г. №213

7. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями на 28 мая 2003 г.).

8. Постановление Госкомстата РФ от 6 апреля 2001 г. N 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

9. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" с изменениями от 7 мая 2003 г. №38н

10. Порядок ведения кассовых операций в РФ (утвержден решением Совета директоров ЦБР 22 сентября 1993 г. № 40)

Учебники, монограммы, брошюры

1. Воробьева Е.В. Заработная плата в 2002 году с учетом требований налоговых органов: Практические рекомендации для бухгалтера.- М.: «АКДИ Экономика и жизнь», 2002 г.

2. Воронина Л.И. Основы современного бухгалтерского учета и аудита: Учебное пособие. Часть 1 и 2. – М.: 2002 г.

3. Брызгалин А.В., Берник В.Р., Головкина А.Н. Бухгалтерский учет налогов на основе Налогового кодекса РФ.: Второе издение, центр «Налоги и финансовое право». – М.: 2002г.

4. Касьянова Г.Ю. ЕСН и взносы в ПФР налоговый учет в 2002 г.: Практические рекомендации для бухгалтера и руководителя. Информцентр 21 века. – М.: 2002 г.

5. Аудит: Учебник для вузов / Под ред. проф. В.И. Подольского. – 2-е изд., - М.: ЮНИТИ-ДАНА, 2002.

6. Аудит: Учебное пособие / Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. – 2-е изд., - М.: ИД ФБК-ПРЕСС, 2002.

7. Римов А.В., Сухов М.В. Комментарий к главе 25 Налогового кодекса РФ// Журнал Главбух. август 2001 г. № 16.

8. Рябова Р.И. Журнал «Налоги», Библиотека журнала «Бухгалтерский буллетень» //М., 2001.

9. Сальникова О.В. Новый порядок уплаты единого социального налога// Журнал Расчет. (Комментарий к Федеральным законам от 15.12.01 г. № 167-ФЗ и от 31.12.01 г. № 198-ФЗ) февраль 2002 г. с.94,

10. Еженедельник «Экономика и жизнь», Бухгалтерское приложение № 4, январь 2002 г.

[1]См. Брызгалин А.В., Берник В.Р., Головкина А.Н. Бухгалтерский учет налогов на основе Налогового кодекса РФ.: Второе издение, центр «Налоги и финансовое право». – М.: 2002г.

[2]См. Сальникова О.В. Новый порядок уплаты единого социального налога// Журнал Расчет. (Комментарий к Федеральным законам от 15.12.01 г. № 167-ФЗ и от 31.12.01 г. № 198-ФЗ) февраль 2002 г. с.94,

[3] См. Касьянова Г.Ю. ЕСН и взносы в ПФР налоговый учет в 2002 г.

[4] См. Еженедельник «Экономика и жизнь», Бухгалтерское приложение № 4, январь 2002 г.

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

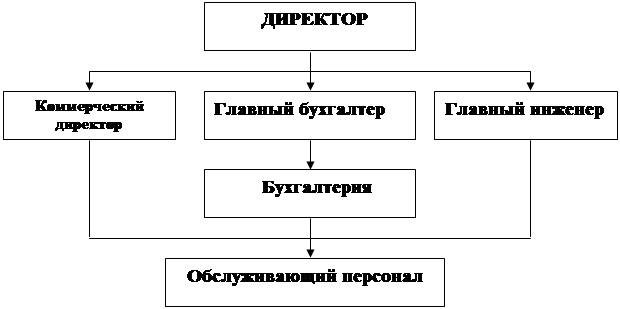

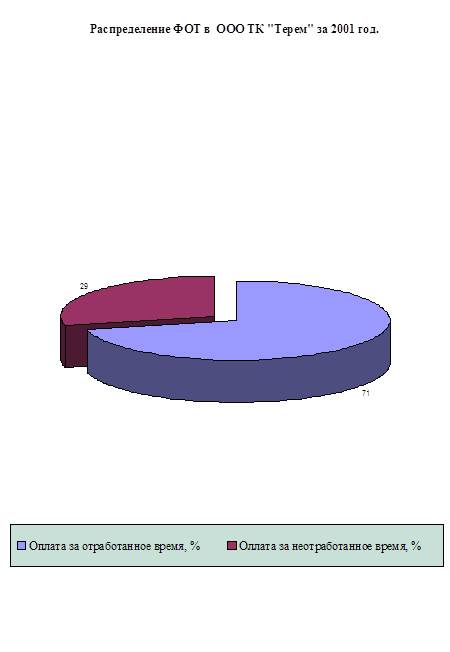

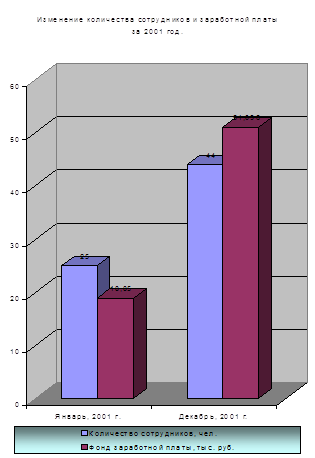

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... риска, воспользуемся опытом зарубежных специалистов и примем ее на уровне 3%. Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать. 2. Аудит расчетов по оплате труда 2.1 Задачи, источники аудита, нормативная база Задача аудита оплаты труда – проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из ...

0 комментариев